Warren Buffett dijo en su última conferencia anual ante inversores que «QE is like watching a good movie, because I don’t know how it will end, Anyone who owns stocks will re-evaluate his hand when it happens, and that will happen very quickly…»

El enigma sobre el fin de la expansión cuantitativa promete dolores de cabeza por largo tiempo, nadie sabe cuándo comenzará, tampoco las propias autoridades tienen fecha prevista desde que vincularon su actuación al comportamiento de dos variables macro que fluctúan, desempleo e inflación.

Respecto del paro, el objetivo de la FED está en el 6.5%. Desde el 7.7% actual aún hay margen, actualmente está mejorando y según una encuesta a 75 economistas USA, la tasa seguirá mejorando pero a ritmo lento. Aproximadamente 1 punto porcentual al trimestre, esperando alcanzar así el 6.9% a en el cuarto trimestre de 2014.

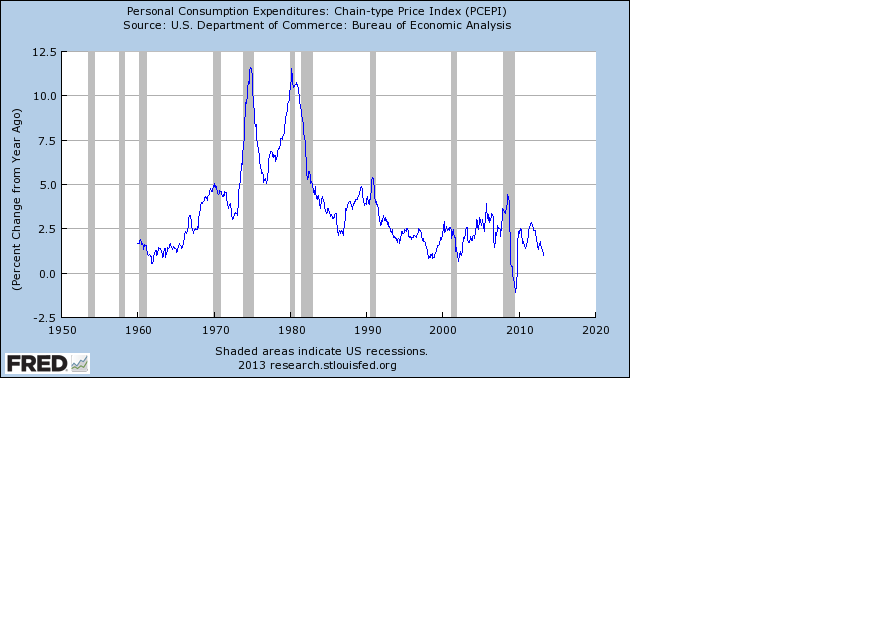

El objetivo de inflación es del 2%. La tendencia actual de los precios tiende a la deflación, los índices de Precios al Consumo (ayer se publicó el dato de abril y fue negativo, -0.4%) los Precios a la Producción (cayeron en abril un 0.7%, la mayor caída en tres años) y el deflactor e indicador favorito seguido por la FED, PCE en el 1.1%, observen:

PERSONAL CONSUMPTION EXPENDITURES

El comportamiento de las variables «gatillo» lejos de sus umbrales de «disparo», obliga a preguntarse por qué ha empezado la FED tan pronto a comunicar un posible afinamiento de su política. ¿Cómo comenzará el show? Primero modulando las compras entre los distintos activos.

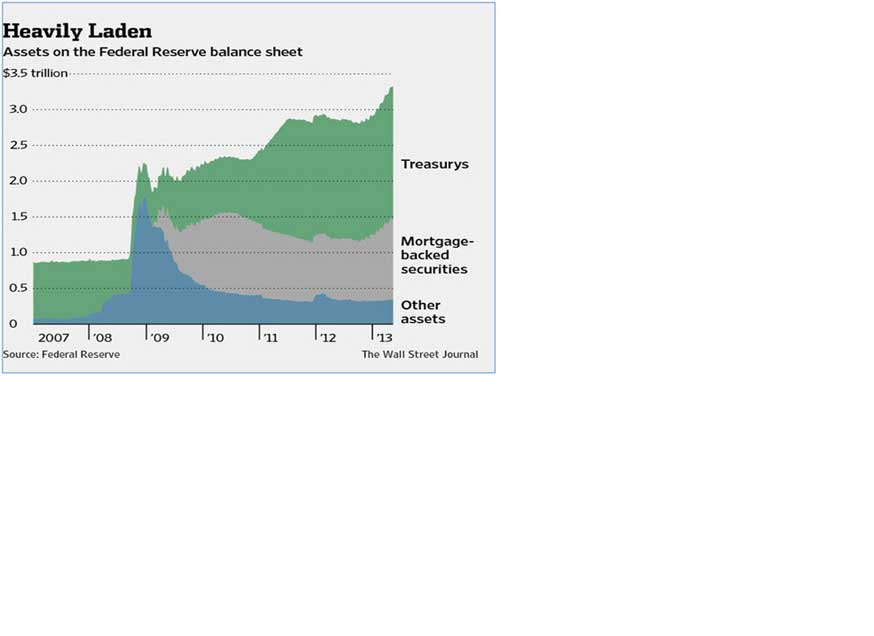

BALANCE DE LA FED DESGLOSADO

Pero los precios de los bonos ya están cayendo, subiendo la rentabilidad, mientras los de las acciones se han disparado al alza con las compras apalancadas de los inversores, que parecen confiar a ciegas en el experimento «apuntalador» y en la PUT de la FED.

«Margin debt in brokerage accounts as of March was $380 billion, around the level reached at prior major stock-market peaks in 2000 and 2007. Netting out cash in those accounts, investors were in the hole by some $92 billion, less than in 2000 but slightly more than the 2007 peak»

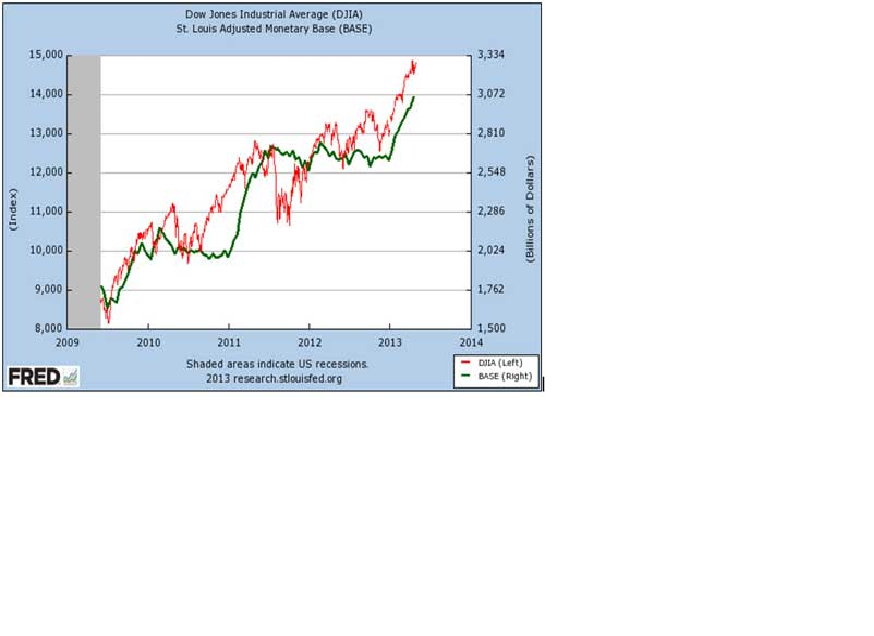

BASE MONETARIA M2 vs DOW JONES

La Reserva Federal se enfrenta a un serio dilema, si retira los estímulos antes de haber conseguido una economía creciendo autónomamente, provocará un desagradable episodio de volatilidad en bolsa y bonos. Por contra, esperar demasiado podría crear brotes inflacionistas y obligar a Bernanke a actuar «detrás de la curva» como suelen hacer los Bancos Centrales.

Interesante la siguiente reflexión: el déficit del estado USA viene rondando el billón de dólares anual desde hace años. El programa QE indefinido supone un máximo de $85.000 millones al mes, $1.02 billones al año, ambas cifras coinciden. El gobierno está observando una clara recuperación recaudatoria -+12.4%- que puede reducir el déficit 2013.

El CBO -oficina presupuestaria del Congreso- estima una fuerte reducción del déficit hasta $650.000 millones de manera que el Tesoro tendrá menores necesidades de emisión y la FED no tendrá que comprar tantos títulos y se verá obligada a reducir o modular sus compras si no quiere inundar los mercados y crear la madre de todas las burbujas.

Buffett siempre dice que «es más fácil comprar que vender«, veremos en el próximo futuro la habilidad de la FED para vender evitando desplomar al mercado de renta fija.

Y los mercados trepando al alza dibujando una nueva canalización dentro de la canalización perfecta iniciada el 17 de noviembre-vean gráfico- comenzarán a temblar pronto, anticipando la posibilidad de que la FED lance un mensaje de modulación monetaria temprana, ¿en la próxima reunión del 19 de junio?.

SP500 15 minutos