A mediados de de enero Obama solicitó al congreso elevar el techo de deuda USA. Es una práctica habitual en USA, establecen límites estatutarios de deuda, límite-florero en el sentido que gestionan a sabiendas de que cada vez que se alcanzan son revisados al alza… y a gastar.

Obama solicitó la revisión, con los datos del Tesoro proyectando que se alcanzaría el techo a final de marzo, como así fue, pero esta vez no tuvo suerte. Demócratas y republicanos no alcanzaron acuerdo ni encontraron solución estructural de largo plazo para la contención de déficit y deuda.

Desde entonces, USA ha estado haciendo trampas al solitario -suspendiendo temporalmente el cumplimiento del techo- para atender sus compromisos. El límite de deuda está establecido en $16.4 trillion pero ha sido superado en cerca de $400.000 millones. Según www.usdebtclock.com, la deuda actual es de $16.822.293 millones

Decidieron entonces financiar el exceso de deuda y retrasar el debate sobre la elevación del techo hasta el próximo 19 de mayo. Ahora quizá sea postergado de nuevo hasta septiembre bajo el argumento de que la recaudación fiscal ha mejorado un 12.4% entre octubre y marzo.

Mejora recaudatoria sustancial pero muy insuficiente para cuadrar bien las cuentas, dado que durante la primera mitad del año fiscal USA -octubre a marzo- el gobierno USA ha gastado unos $1.8 trillions frente a la recaudación de $1.2 trillion, generando un déficit de $600.000 millones y un desequilibrio fiscal insostenible.

Pasa desapercibida la advertencia de Fitch el pasado 15 de enero alertando que retrasar el acuerdo posiblemente les obligaría a revisar la máxima calificación USA a la baja.

Recordemos lo sucedido en verano de 2001 cuando la administración decidió elevar el límite tras varios meses de negociaciones y tres días después del anuncio de la elevación del techo, la agencia de calificación S&P se atrevió a rebajar la calificación retirando la flamante triple A y el índice SP500 cayó cerca del 20% en tres semanas!.

Lo sucedido con, contra, la agencia S&P con motivo de la revisión, comentado aquí el pasado 11 de febrero, podría ser el motivo por el que la advertencia de Fitch pasa desapercibida, ¿se atreverán a cumplir con su deber?.

Los mercados no parecen confiar en la seriedad de Fitch para cumplir con su palabra y siguen ignorando la realidad y al alza. Aunque con el dólar y los bonos moviéndose claramente en contra de lo que suelen de acuerdo con las correlaciones históricas y con aspecto de profundizar adicionalmente esta brecha.

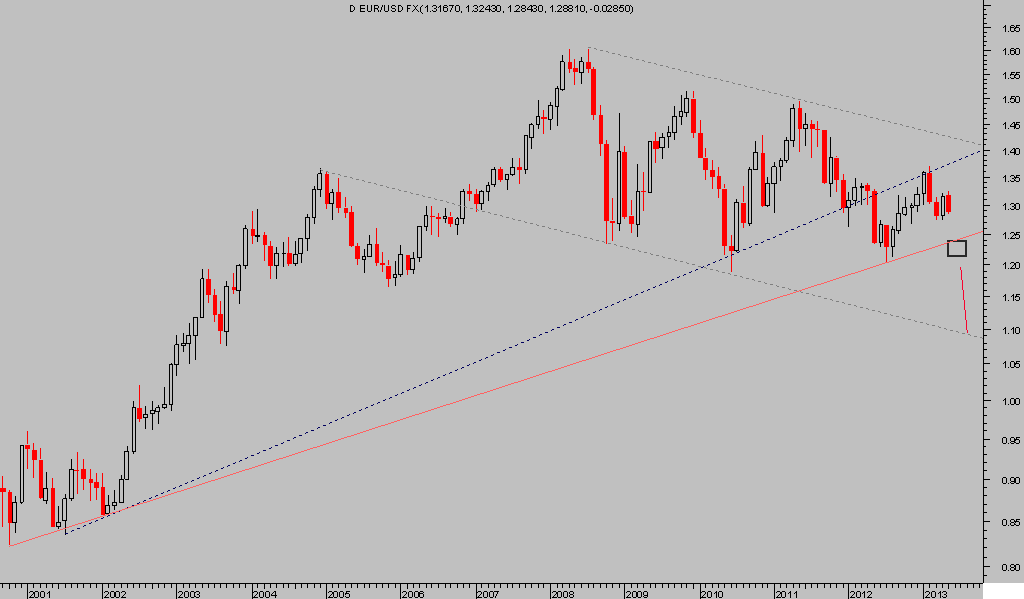

Generalmente, un dólar fuerte, o Euro débil, se considera asociado a debilidad en el mercado de acciones,

EURO-DÓLAR Mensual,

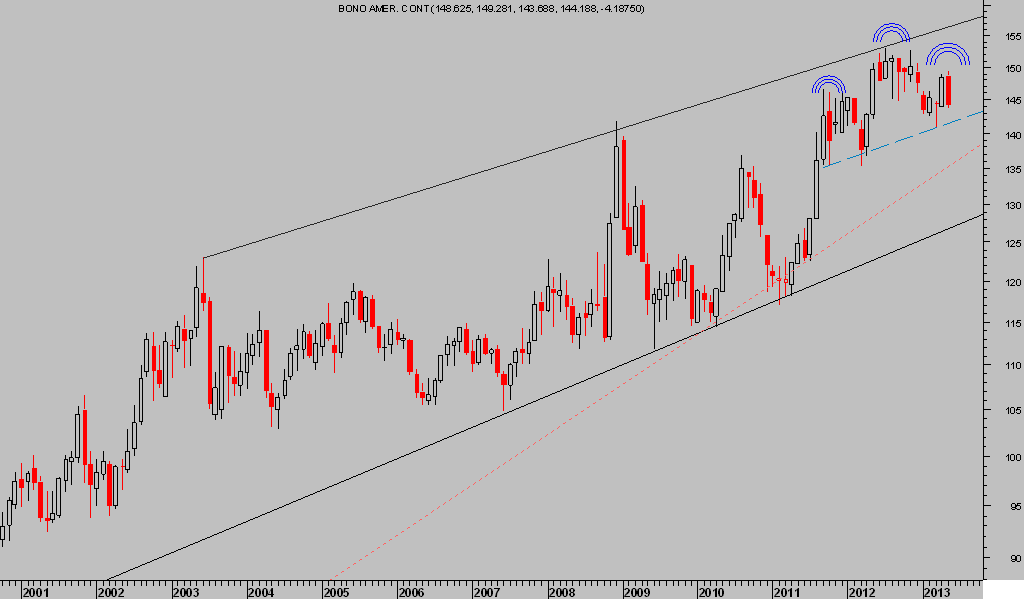

y también caída de precios de los bonos tiende a coincidir con caída de precio de las cotizaciones bursátiles,

T-BOND, Mensual

El caso es que la artillería de Bernanke influye más que las correlaciones, que la marcha de los beneficios empresariales o que la evolución de la economía.

Según D. Rosenberg, a principios de siglo la correlación mercados- beneficios empresariales era cercana al 85% y hoy la correlación mercados-maniobras de la FED alcanza el mismo 85%.

El tramo alcista de las cotizaciones concluirá mas pronto que tarde y dará paso a una corrección cuya profundidad es hoy una incógnita. Si el mercado atiende a su pauta de comportamiento pasado, desde hace más de quince años el mercado regresa en algún momento durante el transcurso del año a los niveles de enero, podría ceder un 12-14% desde los niveles de cierre de ayer.