La OCDE ha revisado previsiones de crecimiento global, en su encuentro económico semianual, nuevamente reduciendo objetivos levemente hasta un +2.9% frente al +3.1% anterior.

Los datos macro del planeta se debilitan y van apareciendo confirmaciones del deterioro en las principales potencias, USA, Europa y China.

El crecimiento de la economía europea es demasiado lento y no se espera sea capaz de arrastrar al alza el PIB global, con razón. La semana pasada se publicó el crecimiento trimestral EU, +0.3% en el tercer trimestre y menor del +0.4% en el segundo, y con Draghi anunciando nuevas medidas QE, además de fragilidad quedan confirmados riesgos futuros de empeoramiento.

Lamentablemente, sin contar con eventuales aportes desde Europa, pasamos a comentar a continuación datos macro recientemente publicados en China y USA.

En el caso de China, la confirmación más reciente que aporta fiabilidad la revisión de la OCDE, proviene de la presentación de datos relativos al comercio exterior. En octubre las Exportaciones cayeron el -6.9%, por debajo del -3.7% estimado, y las Importaciones se deterioraron con más fuerza, cayendo un -18.8% en octubre y también por debajo del -15.6% que esperaban los expertos.

Sin embargo, la noticia positiva surgió de parte de la evolución de las Ventas al Menor chinas mejorando un +11%, frente al 10.9% esperado.

Datos interesantes que refrendan la transición interna de la economía china, desde una economía exportadora y basada en el sector primario y manufacturero hacia una más moderna, con mayor peso del sector servicios y basada en el consumo interno.

Lástima que, aunque está aumentando, el peso del consumo interno en el PIB en la actualidad no alcanza la media que aporta el consumo en la formación del PIB de economías desarrolladas.

El proceso de cambio de modelo del crecimiento en China se manifiesta también en las mega operaciones corporativas de las grandes empresas del país asiático.

En el pasado han orientado sus compras hacia empresas globales de interés estratégico, esencialmente en sectores de energía y materias primas.

Actualmente, sin embargo, muestran interés comprador por empresas extranjeras de sectores que permitan optimizar la cadena de valor y están intensificando la adquisición de compañías industriales, de tecnología avanzada, salud, etc…

Otro importante cambio en el modelo económico, no sólo chino, es la transición desde el comercio tradicional a las compras online. De acuerdo con información recogida del National Bureau of Statistics of China, el comercio electrónico creció un +39.1% en el primer semestre del año:

«In the first half year, the online retail sales reached 1,645.9 billion yuan, a year-on-year growth of 39.1 percent, among which the online retail sales of physical goods were 1,375.9 billion yuan, an increase of 38.6 percent, accounting for 9.7 percent of the total retail sales and the online retail sales of non-physical goods were 270.0 billion yuan, an increase of 41.9 percent».

Realidades del progreso. responsable de los cambios que con gran rapidez se están sucediendo, a los que necesariamente hay que adaptarse y desde donde surgen oportunidades de interés.

Un cambio de modelo para semejante tamaño de economía llevará tiempo, no exento de debilidades y sustos especialmente al tratarse un cambio de tendencia doble: uno, desde exportar fuera a consumir dentro y dos, desde consumir en tiendas a comprar online.

La segunda de las tendencias hacia el comercio online es global y está causando verdaderos estragos en las cadenas de distribución tradicionales.

El Census Bureau USA publicó el viernes el informe de evolución de las Ventas al Menor, con distinta suerte que el anteriormente citado de China. Las Ventas al Menor crecieron un 0.1% en el mes y acumulan un nimio avance interanual del +1.7%.

VENTAS AL MENOR, USA.

Se trata de un ritmo de crecimiento muy decepcionante, considerando los esfuerzos de las autoridades y especialmente la fuerte caída del precio de la energía, que ha supuesto un gran ahorro para las familias y tradicionalmente ha permitido impulsar al alza el consumo. Esta vez no.

El comportamiento bursátil de las empresas minoristas anticipado en este post de la semana pasada, junto con el alto nivel de inventarios, refleja el deterioro de la demanda y las pobres proyecciones.

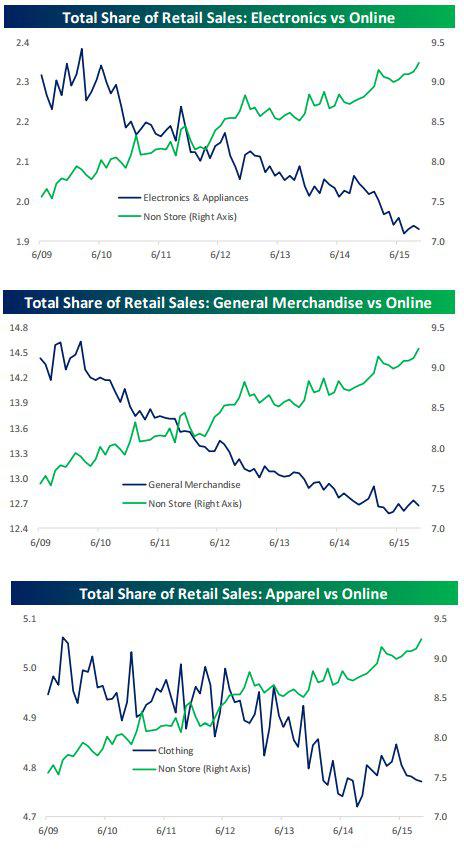

Además de la falta de demanda, sobre la que venimos poniendo el acento como problema crónico de una economía basada en el consumo, la transición al consumo online también afecta, vean evolución comparada de distintos sub sectores del consumo tradicional USA frente al online :

VENTAS «OFFLINE vs ONLINE», USA

Las diferencias en estos sub sectores son impresionantes y elocuentes explicando el deterioro de los distribuidores antiguos como WalMart, Nordstrom, Macy´s, Target, etc… en favor de los nuevos, AMAZON.

Sin embargo, frente a la información arriba graficada, de acuerdo con el Commerce Department, tan sólo el 7.2% de las Ventas al Menor han sido online. De forma que a la vista delo datos, la transición a las compras online es una realidad pero no explica el desplome de los grandes distribuidores tradicionales por sí sólo.

Los mercados de acciones se giraron a la baja desde máximos la semana pasada, coincidiendo con la estacionalidad de noviembre recordada en el post del lunes pasado.

S&P500 60 minutos

Tras la leve corrección experimentada, la situación técnica del mercado es delicada y realmente interesante por su cercanía a niveles «gatillo» o referencias técnicas relevantes que una vez perforadas suelen desencadenar la activación de multitud de órdenes en… (reservado suscriptores).

La influencia en precios del vencimiento de derivados, de este próximo viernes, es también un factor a considerar aunque con menor impacto del que tienden a impactar los vencimientos trimestrales.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta