Se ha producido un repentino cambio de parecer de los economistas, quienes en la última encuesta elaborada por WSJ han respondido por mayoría aplastante del 92% que esperan una subida de tipos en la próxima reunión del FOMC el 15 de diciembre.

«About 92% of the business and academic economists polled by The Wall Street Journal in recent days said they expected the Fed to raise its benchmark Federal Funds rate at its Dec. 15-16 policy meeting. Some 5% said the Fed would stay on hold until March and 3% predicted the Fed would keep rates at near-zero even longer.»

El presidente de la FED de Nueva York, William Dudley, en línea con recientes comentarios de su jefa, Sra Yellen,«live possibility», sugirió ayer -también como posibilidad- que la FED subiría tipos el mes próximo: «I think it is quite possible that the conditions the Committee has established to begin to normalize monetary policy could soon be satisfied,»

El ciclo expansivo de crédito más largo del último siglo parece haber llegado a su fin, de acuerdo con detalles expuestos en el post de ayer, y el parón del dinero fácil para todos -los allegados al poder- es un nuevo factor desestabilizador y escollo para futuras decisiones de la FED.

La inversión empresarial y el gasto del consumidor, especialmente en bienes duraderos, suelen manifestar estancamiento o desaceleración durante ciclos de crédito contractivos.

Ambas magnitudes vienen mostrando debilidad desde hace tiempo y lastrando posibilidades macro, de crecimiento del PIB.

Además, causa también incómodas situaciones en las empresas que, además de no invertir en CAPEX, al vender por debajo de estimaciones acumulan inventarios significativamente.

Inventarios altos son un problema costoso que denota falta de demanda, el Ratio Inventarios /Ventas aplicado sobre bienes duraderos se encuentra en niveles muy altos y similares a los alcanzados en momentos previos a las dos crisis severas de este siglo XXI.

El post de 17 de septiembre comentaba la situación y consecuencias: «Un Ratio alto todo lo contrario y además, elevados inventarios invitan a las empresas a reducir producción para ajustarlos a la demanda. Este hecho suele anunciar problemas al lastrar sustancialmente el crecimiento del PIB».

Wall Street Journal anticipa que los inventarios -productos no vendidos- acumulados en las estanterías de los minoristas se explican por los bajos niveles de compra y, encaminados a la estación de mayores ventas del año, esta situación podría derivar en fuertes descuentos y aún más «profit warnings» en el sector retail.

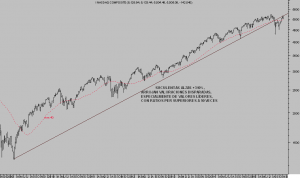

El mercado respondió con desagrado a la declaración de intenciones de las autoridades monetarias, en tono claramente vendedor que provocó cierres en rojo, el S&P500 cedió el -1.40% situando el saldo anual en negativo un -0.63%.

El fuerte, en precio pero muy débil en técnicos, rebote desde mínimos de octubre obliga a introducir nuevos escenarios de evolución a futuro pero presenta un aspecto demasiado sospechoso como para modificar las proyecciones de base.

S&P500, diario.

El caso del índice tecnológico Nasdaq es aún más paradigmático en cuanto al combinado, fuerza en precio y debilidad en técnicos, de un rebote técnico que presenta visos para convertirse en una trampa alcista, el denominado rebote del gato muerto.

NASDAQ COMPOSITE, semana.

La estrategia sugerida en recientes post para aprovechar el escenario más probable se activó en la sesión del miércoles y ha comenzado a avanzar en nuestro favor, de momento un +3%, y las expectativas siguen favorables.

Por otra parte, la situación en el mercado de materias primas es desoladora y las caídas, aunque muy intensas y en algunos casos superiores al 50% no parecen tener final. El Cobre, comentado aquí recientemente, ha intensificado las caídas y alcanzado niveles de 2009. También otras materias primas industriales como el Platino, Paladio, Niquel, Plata siguen su tendencia bajista.

La debilidad y desaceleración de la economía China es principal causa del desplome de los precios. Se estima que casi el 50% del crecimiento global y alrededor de tres cuartas partes de la demanda de materias primas en los últimos 15 años procedieron de China.

Actualmente, aunque las autoridades se empeñan en afirmar que su PIB crece al 6.9% y engañar al mundo con informes y macromagnitudes oficialmente manipuladas, han presentado el dato de Producción Industrial más pobre desde 2008.

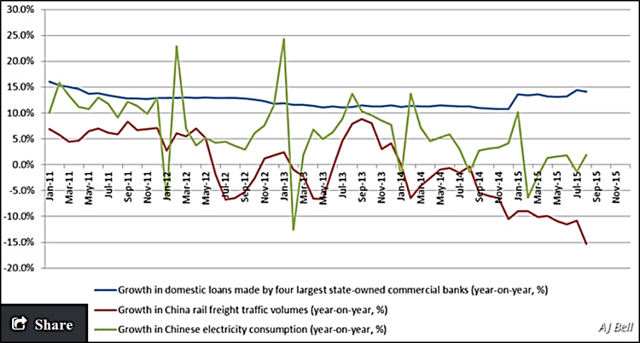

Según el gráfico siguiente, es comprensible que la desconfianza sobre los datos macro oficiales en China se desvanezca.

EVOLUCIÓN VARIABLES CHINAS (crédito, transporte bienes por ferrocarril y electricidad)

El transporte de mercancías por tren, abajo un -15%, y el consumo de electricidad, en negativo buena parte del año, dan fe de la realidad económica, incluso a pesar del fuerte comportamiento del crédito, creciendo a tasas cercanas al +15%.

La caída de importaciones chinas del -20.4% el pasado mes o los 43 meses consecutivos de desinflación en el Índice de Precios a la Producción son también reveladores de la verdadera situación.

El ciclo bajista de las materias primas está muy avanzado pero sigue su curso y se prevé continuará en tanto que la demanda China permanezca débil, aunque están apareciendo interesantes patrones y lecturas técnicas en algunas de las materias primas que invitan al análisis y reflexión, en busca de aprovechar eventuales oportunidades previstas para próximas semanas.

Oportunidades que convenientemente analizadas y explicadas serán traducidas en sencillas estrategias de inversión, fáciles de implementar y con riesgo calculado a priori y extremadamente controlado.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta