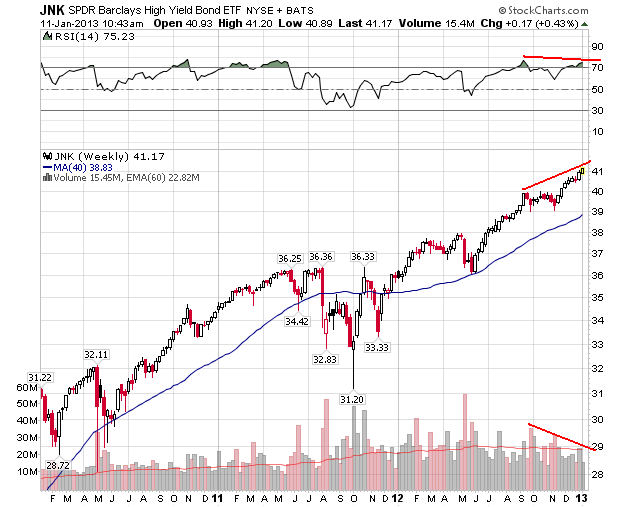

El pasado 7 de diciembre titulaba un escrito «Burbuja High Yield…y a bailar» en relación a la situación del mercado de bonos de alto riesgo cotizando de manera artificial y con spreads insignificantes.

En el mes transcurrido desde entonces, la música continua sonando (como diría el ex CEO de City antes de salir de allí con el mérito de haber quebrado su compañía) y los precios subiendo,

mientras que el volumen de contratación se sigue contrayendo durante una subida que no ha conseguido eliminar las divergencias presentes entonces en el gráfico semanal, además de haber desplegado unas divergencias considerables en diarios.

El descontrol en las finanzas USA y origen de la actuación de las autoridades ha distorsionado completamente el normal desarrollo de los mercados. Por ejemplo, en Renta Variable, la correlación histórica Bolsa- Balance de la FED era del 20% hasta la aparición de los numerosos QEs y desde 2009, esta correlación está en el 85%!.

No sólo en acciones, en el mercado de bonos es casi peor la dependencia de la FED. Los políticos no ajustan el cinturón ni las cuentas y continúan aumentando el gasto mientras merman los ingresos, de manera que incurren en déficits desproporcionados y deudas insostenibles. El Tesoro emite deuda a raudales

Ante esta situación, los inversores no quieren comprar deuda de semejante desplifarrador -Tesoro USA-, así que el Tesoro prosigue con sus emisiones y la FED se encarga de cubrirlas (en 2012 la FED ha comprado cerca del 77% del total emitido) y así permite que la fiesta despilfarradora continúe, abaratando además el coste de la deuda artificialmente.

T-BOND Semanal

Artificial y engañosamente para los inversores, quienes no paran de comprar deuda en el secundario o a través de fondos para guarecerse de una eventual nueva tormenta financiera. Es muy probable que con los actuales mimbres se produzca una nueva tormenta financiera, esta vez originada en la renta fija y después trasladada al resto de mercados.

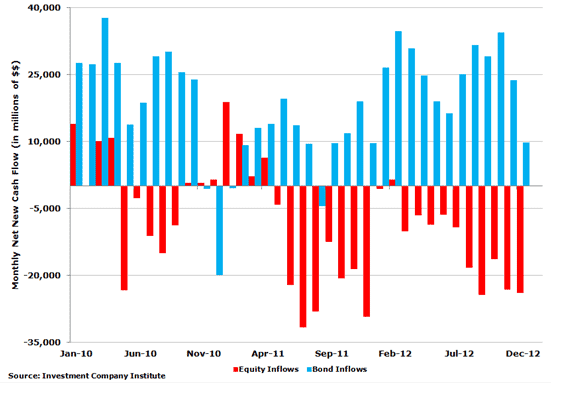

Los flujos de fondos a Renta Variable y Renta Fija en los últimos dos años, en los que han entrado cerca de $671.400 millones en renta fija y salido $297.000 de variable, vean:

Los inversores, así como la propia FED están empachados de títulos de deuda del Tesoro USA, se trata de un activo sobrecomprado (overcrowded) y peligroso cuya cotización no depende de las decisiones colectivas de los inversores sino de los caprichos de la FED. Catalizadores de un susto importante podrían aparecer por tanto desde varios flancos.

- a medida que pase el tiempo, los mercados van a ir aumentando el temor a que la FED decida poner las riendas a la desbocada política monetaria. Esta incertidumbre provocará episodios de alta volatilidad, incluso sin noticias mediantes.

- la propia FED debe retirar los estímulos en algún momento de manera efectiva y ya se observan voces desde el consejo apostando por una pronta retirada. Lacker apuntó recientemente que «I see an increased risk, given the course the committee has set, that inflation pressures emerge and are not thwarted in a timely way,»

- síntomas claros de crecimiento económico podrían provocar ventas ante el temor de que forzarían a la FED a actuar.

- las negociaciones sobre el techo de deuda previstas para dentro de tan sólo 6 semanas

- presiones inflacionistas patentes

- revisión o aviso de rebaja de calificación de la deuda USA.

La historia tampoco es generosa con la capacidad de gestión de los banqueros centrales, mostrando enormes errores de cálculo, retrasos en su actuación y problemas o directamente problemas derivados de consecuencias no deseadas.

Para menor tranquilidad, observen las palabras del mayor gestor de fondos de renta fija del mundo, Bill Gross, de PIMCO:

Well ultimately, government financing schemes such as today’s QE’s or England’s early 1700s South Sea Bubble [will] end badly. At the time Sir Isaac Newton was asked about the apparent success of the government’s plan and he responded by saying that «I can calculate the movement of the stars but not the madness of men.» The madness he referred to was the rather blatant acceptance by government and its citizen investors, that they had discovered the key to perpetual prosperity: «essentially costless» debt financing. The plan’s originator, Scotsman John Law, could not have conceived of helicopters like Ben Bernanke did 300 years later, but the concept was the same: writing checks for free

Yet the common sense of John Law – and likewise that of Ben Bernanke – must have known that only air comes for free and is «essentially costless.» The future price tag of printing six trillion dollars’ worth of checks comes in the form of inflation and devaluation of currencies either relative to each other, or to commodities in less limitless supply such as oil or gold. To date, central banks have been willing to accept that cost – nay – have even encouraged it.