Compras por FOMO y riesgo de las bolsas en un estado técnico, de sentimiento, posicionamiento y estacionalidad asociado a techos de mercado.

Los datos de inflación americana publicados la semana pasada vinieron como un jarro de agua fría en contra las expectativas del consenso, contra el relato de expertos y autoridades apuntando a una inflación débil y de camino hacia el 2%, contra las posibilidades de una temprana rebaja de tipos por parte de la FED y también contra el mercado de bonos.

El mercado de renta variable también afectado por las presiones de precios y «higher for longer», no se salvó de las ventas en cierre semanal.

Aunque los índices se permitieron transitar por una semana sin apenas movimiento neto aunque no exenta de cierta volatilidad generada precisamente por la publicación de datos de inflación.

S&P500, semana

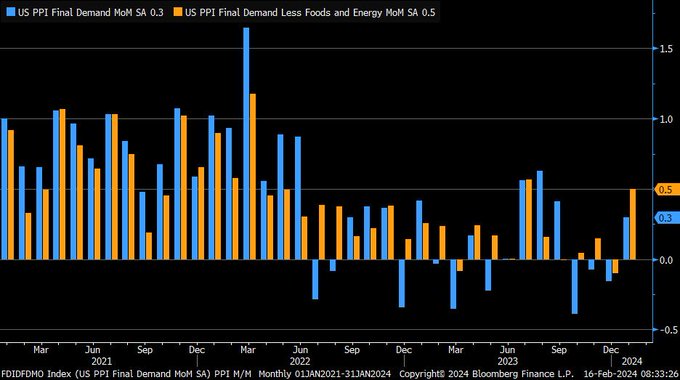

Después del mal dato de inflación al consumo -IPC- publicado el martes, el viernes se dio a conocer la evolución de precios a la producción, con unas expectativas de Wall Street apuntando a un incremento de una décima para la tasa PPI e igual proporción para la subyacente.

Sin embargo, el dato final fue mucho peor, quedó en +0.3% y +0.5% respectivamente.

ÍNDICE DE PRECIOS INDUSTRIALES, intermensual,. EEUU

En tasa interanual el PPI, aunque ha decepcionado en enero, es favorable con lecturas de 0.9% y +2% para la tasa general y subyacente respectivamente.

La evolución en los próximos meses será muy importante para calibrar si el brote de enero fue un hecho puntual o el regreso de presiones de carácter más estructural.

De momento, el mercado queda en espera de la publicación del dato de inflación preferido de la Reserva Federal, Personal Consumption Expenditures que, después de las sorpresas del IPC y PPI de enero es probable que también sea peor de lo esperado.

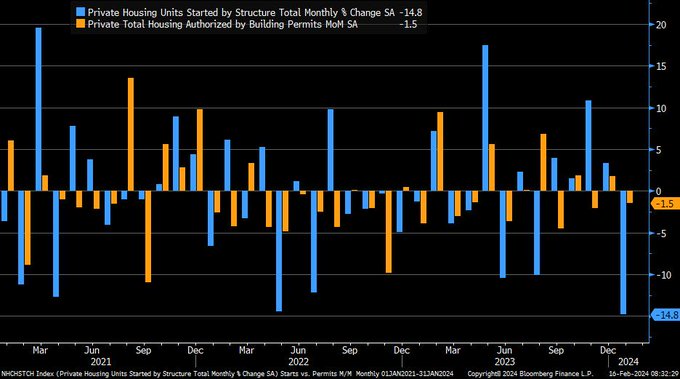

Otro dato publicado el viernes pasado fue el de inicio de vivienda nueva, nueva sorpresa también negativa con un desplome fuerte del -14.5% frente al +3.3% de diciembre y una expectativa de +0.2%.

INICIO DE VIVIENDAS NUEVAS, EEUU.

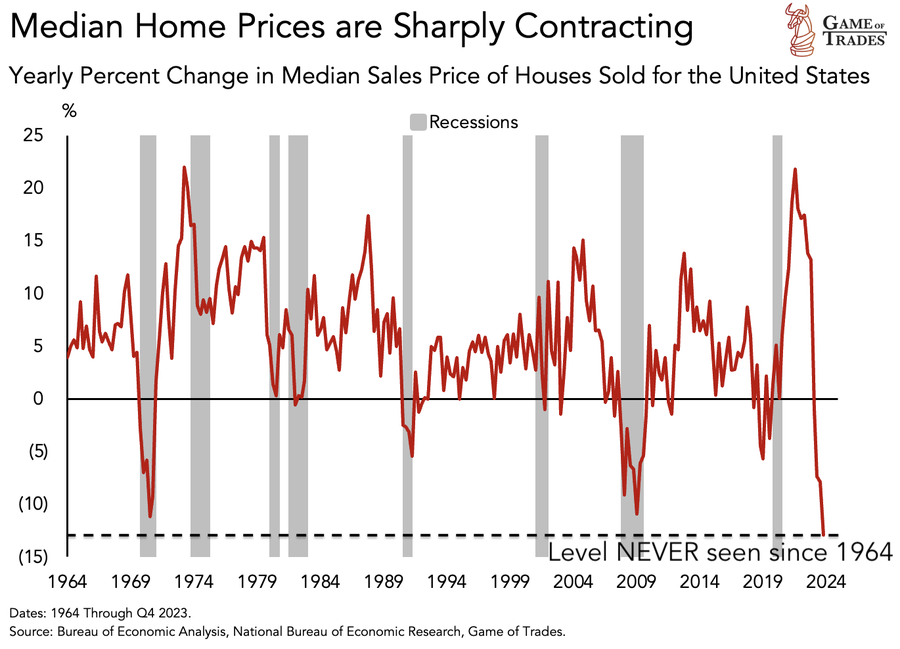

Los precios de la vivienda en Estados Unidos siguen cayendo y presentan la peor evolución en más de 60 años (medido a través de las medianas de precio):

EVOLUCIÓN MEDIANA DE PRECIO VIVIENDA, EEUU.

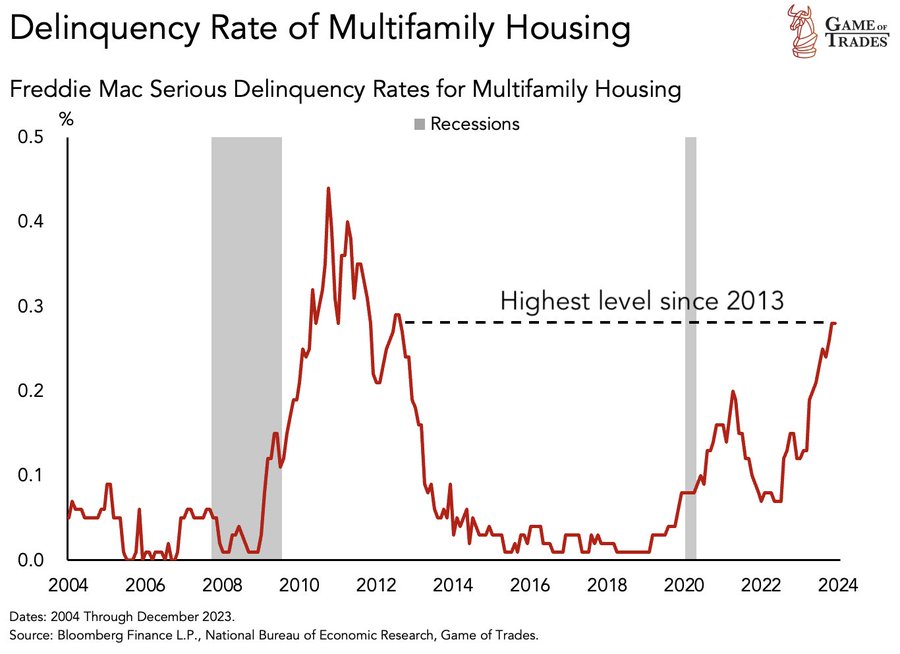

Mientras tanto, la fuerte subida de tipos del año pasado continúa dejando mella y la morosidad está aumentando paulatinamente, ha alcanzado niveles máximos desde 2013. Cada vez son más las hipotecas que se encuentran en riesgo, con el precio de la vivienda por debajo del total de la deuda.

MOROSIDAD HIPOTECARIA, EEUU.

La batería de datos conocidos la semana pasada no fue de gran ayuda para las bolsas, pero consiguieron mantener el tipo y cerrar la semana prácticamente planas.

Junto con los datos de precios, las ventas al menor, la producción industrial o utilización de la capacidad productiva resultaron débiles y también defraudaron las expectativas del consenso.

En definitiva, datos de evolución económica pobres frente a unos de presiones de precios al alza, un combinado de muy complicada gestión para las autoridades monetarias.

El clima extremadamente frío de enero puede haber incidido negativamente sobre la actividad económica, o al menos eso argumentan algunos expertos y esperan que los datos de este mes de febrero sean mejores. Veremos!.

Raphael Bostic, presidente de la FED de Atlanta concedió una entrevista a CBNC el viernes que aprovechó para masajear a los inversores y sus expectativas:

- «Mi perspectiva es empezar la normalización, empezar a devolver nuestra postura de política monetaria a una postura más neutral en verano», «Hemos visto un enorme progreso»

- «sólo tenemos que ser pacientes y no adelantarnos demasiado y asumir que el trabajo está hecho, porque todavía queda trabajo por hacer».

- «modestamente sorprendido por los datos de inflación de esta semana pero no en gran medida»

- «sólo tenemos que ser pacientes y no adelantarnos demasiado y asumir que el trabajo está hecho, porque todavía queda trabajo por hacer»

Balance?

Un detalle de gran interés desvelado por el Sr. Bostic en su entrevista a CNBC el viernes fue la mención al balance de la FED.

Afirmó que existe una amplia liquidez y, por tanto, la FED puede seguir adelante con su programa QT de reducción del tamaño de su balance… pero advirtió que no quería llevar el proceso demasiado lejos.

Quizá una advertencia previa al muy probable proceso de monetización de deuda del Tesoro que estaría por venir. Recuerden, «inflate or die» y el riesgo real e inherente de tal decisión sobre eventuales presiones de precios.

Precios que según los cálculos oficiales estarían creciendo al +3.1% y +3.9% la subyacente pero la inflación a largo plazo es más alta y nociva, se comporta como el interés compuesto y los ascensos anuales se consolidan año tras año con el resultado siguiente:

INFLACIÓN EEUU

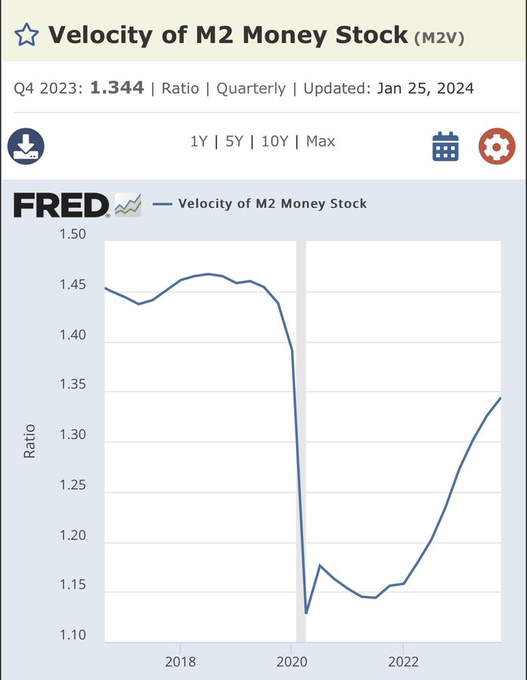

Además, incidiendo sobre eventuales presiones de precios comentadas en distintos posts como este de la semana pasada, se une la velocidad de circulación del dinero que está subiendo desde zona de mínimos históricos registrados en 2020.

La velocidad del dinero aún se encuentra por debajo de su media histórica de crecimiento pero la tendencia es lo que importa:

VELOCIDAD CIRCULACIÓN DEL DINERO. EEUU.

En estas condiciones las bolsas continúan arañando posiciones al alza, en una tendencia perfectamente contenida dentro de una pauta al alza contractiva cuyo vértice está cada vez más próximo.

S&P500, diario

La resistencia del mercado a corregir y pertinaz tendencia alcista («no matter what») inducen a los inversores a permanecer optimistas y alcistas, a comprar y aumentar sus posiciones de riesgo bajo la peligrosa premisa del Fear Of Missing Out -FOMO- o miedo a quedarse fuera de las alzas.

S&P500, 15 minutos.

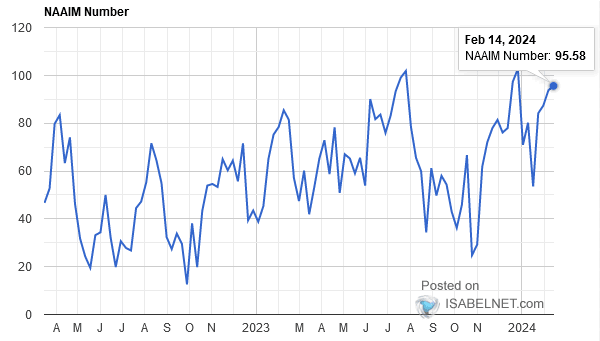

El índice NAAIM, que mide el posicionamiento de los asesores CTAs, está de nuevo en zona de máximos, 95.58, zona peligrosa desde la que el mercado suele aprovechar para llevar la contraria a la mayoría y tiende a limpiar el mercado de posiciones.

POSICIONAMIENTO SEGÚN NAAIM.

Además, el posicionamiento neto de los gestores de fondos en el mercado de futuros se ha disparado notablemente en las últimas semanas, hasta alcanzar zona de máximos.

POSICIONAMIENTO GESTORES EN FUTUROS SP500

El sector tecnológico continúa siendo líder en comportamiento así como en atracción de nueva demanda. Los flujos de fondos hacia el sector tecnológico siguen como un torrente comprador, vean el comportamiento de los flujos de este año comparados con los del mismo periodo de otros años, después de 6 semanas consecutivas de compras:

FLUJOS DE DEMANDA SECTOR TECNOLÓGICO.

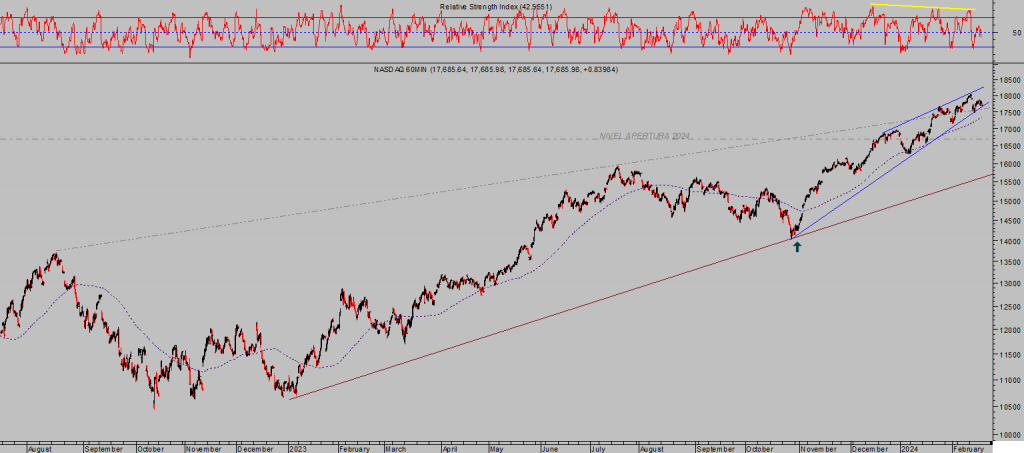

El Nasdaq está desplegando una figura técnica prácticamente igual a la del SP500, cuña ascendente, también con lecturas técnicas de cierta sobrecompra en plazos semanales y fuertes divergencias bajistas tanto en diarios como en gráficos intradiarios.

NASDAQ-100, 60 minutos

Las implicaciones técnicas de esas figuras, además de una serie de indicadores y testigos, de la estacionalidad el sentimiento o el posicionamiento, son correctivas.

Nuestros lectores aprovecharán la eventual corrección a través de las interesantes estrategias de riesgo bajo y limitado en favor del escenario de caídas y también de subida de la volatilidad.

Stay Tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com