Gracias al acuerdo recién alcanzado entre la Troika y Chipre, acuerdo también «in extremis» como los anteriores a los demás PIIGS, éste ha dejado de ser el principal problema financiero mundial y hoy los mercados parecen respirar aliviados.

Pitorreo mayúsculo el pretender centrar la atención de la comunidad financiera en semejante país, que supone un 0.2% de la EU, con un PIB de €18.000 millones -la recesión provocará un recorte del 3.5% este año-. No por ello nuevo, el precedente en Grecia fue igual de bochornoso.

No obstante, sí llama la atención el paso extremadamente delicado y peligroso adoptado, al cuestionar la seguridad de los depositantes. Especialmente frente a la de los tenedores de bonos, vulnerando el orden de prelación de manera vergonzante y tal y como vienen haciendo los políticos en los últimos años protegiendo a unos -instituciones, bancos, élites…-contra el bolsillo de los otros -ciudadanos-.

Buen acuerdo y buena manera de comenzar la semana en los mercados, con los principales índices subiendo por encima del punto porcentual… aunque a medida que transcurre la sesión se van evaporando las alegrías.

Recordemos que, a pesar del rendimiento estelar de las bolsas durante el año, ésta es la última semana del trimestre y los fondos de inversión y hedges tienen especial interés en defender el lustre de sus cuentas en los informes trimestrales, para lo que nunca dudan en maquillar o manipular aún más si cabe las cotizaciones. Cierto que en esta ocasión no sería necesario maquillar gracias a los excelentes resultados acumulados.

Al margen de este detalle, la coyuntura económica sigue siendo delicada, las correlaciones entre activos siguen rotas y las bolsas sostenidas.

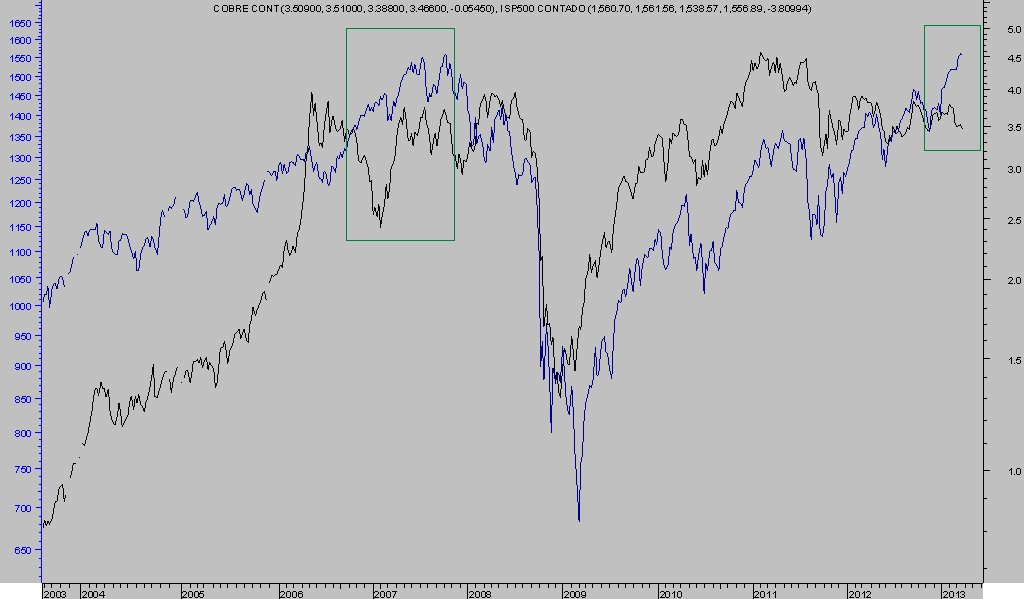

Respecto de correlaciones, la principal entre bolsas y divisas dejó de funcionar pero también otras, quizá más intuitivamente vinculadas como son la evolución del principal metal industrial y la de la bolsa. Vean a continuación la evolución comparada entre el Cobre y el SP500,

COBRE vs SP500, semanal,

Muy interesante la similitud entre las divergencias actuales y lo ocurrido en 2007.

También relevante la correlación entre la divisa que acaparó el interés del carry-trade mundial en el pasado, el YEN, y el Ibex-35,

IBEX-35 vs EURO-YEN, semanal.

La correlación entre estos dos activos puede mostrar dónde se encuentran las claves del riesgo en los mercados globales. Por una parte el mercado español, en el foco internacional de atención por su capacidad de provocar un descarrilamiento de la EU y por otra parte el YEN, una de las monedas más volátil y que representa una economía de gran riesgo.

A continuación se observa el cruce EURO YEN con marcados síntomas de agotamiento en la tendencia, según algunos indicadores técnicos de medio plazo,

EURO-YEN, Semanal.