Nuevamente, los medios recuerdan que el SP500 consiguió en la sesión de ayer nuevo máximo histórico al subir un 0.07% y cerrar en 1.924.97 puntos.

SP500 15 minutos

La convicción de los inversores, medida a través del volumen de contratación, sin embargo, es insuficiente para confirmar las alzas de precio. No sólo en la jornada de ayer, el SP500 registró el pasado mes de mayo el volumen medio de contratación más bajo desde 2008.

El volumen de contratación ha caído sustancialmente, en línea con el comportamiento de los índices de volatilidad que ya cotizan en niveles de 2007.

La sesión de ayer llamó la atención, además, por el comportamiento de los bonos «high yield», bonos de baja calificación que ofreciendo tipos de interés mínimos históricos no compensan en absoluto el riesgo, se produjo una inadvertida y abrupta caída que apenas ha trascendido.

ETF HIGH YIELD, JNK, diario

En los últimos meses, gracias a tipos de interés cero impuestos por las autoridades y represión financiera, la búsqueda de rentabilidad se ha convertido en necesidad para los ahorradores que pretendan al menos mantener el valor de su dinero.

Como consecuencia, el mercado ha venido engullendo prácticamente toda la oferta de papel a cualquier precio y las empresas han aprovechado el momento para emitir tanto deuda como acciones -IPO-.

Las emisiones de deuda están deteriorando la salud de los mercados de crédito, dos de cada tres emisores de deuda tienen calificación JUNK o bono basura y las emisiones son cada vez menos seguras y con menores niveles de garantía y protección para el inversor.

A pesar de lo cual, las emisiones alcanzan niveles máximos.

La acciones también se venden como golosinas, los emisores son bien conscientes y venden a precios altos lo máximo posible, en un momento dulce de mercado la máxima es colocar.

El 83% de las emisiones de acciones vía Oferta Pública de Venta -IPO en inglés- han sido lanzadas por empresas que están operando a pérdida, no tienen beneficios.

El anterior episodio similar al actual, de enajenación transitoria de los inversores comprando estiércol a precio de oro, se produjo en febrero del 2000 cuando el 84% de IPO eran lanzados por compañías en pérdidas… dos meses después llegó el gran batacazo!

Eventualmente, el precio de las cosas se reduce a lo que la demanda esté dispuesta a pagar en cada momento, el valor es cuestión bien diferente.

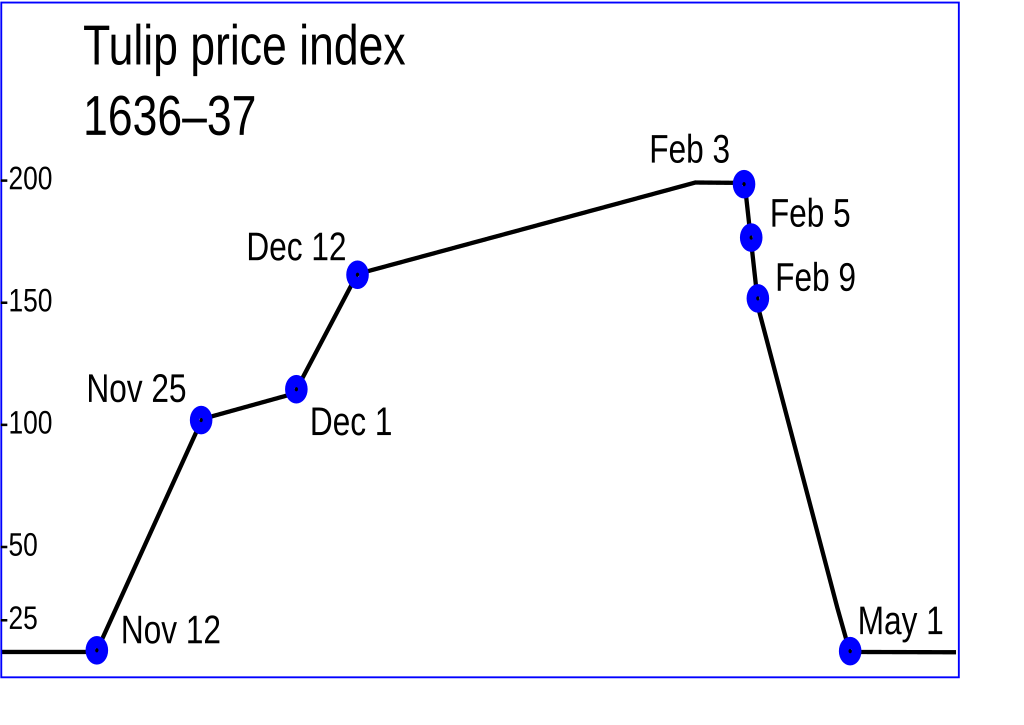

La primera burbuja especulativa reconocida se produjo en Holanda en el siglo XVII, la fiebre de los tulipanes invadió la psique de la gente, la avaricia guió las decisiones de compra de ciudadanos que, esperando vender después a mejor precio, llegaron a pagar por un bulbo de tulipán 1.000 florines frente a los 150 florines de salario medio anual.

Se dieron auténticas locuras, de gente intercambiando viviendas o cosechas enteras de trigo por bulbos.

En febrero de 1.937 la demanda quedó súbitamente paralizada de manera que los precios comenzaron a caer, todo el mundo quería desprenderse de su «riqueza» sin éxito, provocando caídas adicionales y muy profundas de precio.

Sobrevino una gran crisis post burbuja, los créditos adquiridos para comprar bulbos no se pudieron atender, se sucedieron numerosos colapsos financieros, bancarrotas y ruina económica generalizada.

Sobrevino una gran crisis post burbuja, los créditos adquiridos para comprar bulbos no se pudieron atender, se sucedieron numerosos colapsos financieros, bancarrotas y ruina económica generalizada.

Después, han surgido numerosos procesos de irracionalidad o burbujas con la particularidad de que todas ellas han conducido a severas crisis económico financieras.

La gran burbuja de nuestros días vienen gestándose desde hace cuatro décadas, está localizada en la deuda soberana de países desarrollados, muy concretamente en el T-BOND.

Otra enorme burbuja es de fe. Fe ciega de la población en que el experimento de las autoridades, el mayor nunca antes puesto en marcha, tenga éxito, fe en la capacidad de las autoridades de combatir contra la propia naturaleza, fe en el valor del dinero acuñado -papel moneda-…