Hoy es la primera gran cita del mes de septiembre para los mercados, con la publicación del dato de empleo de agosto en USA. Después del robusto dato de ventas de coches presentado esta semana, la cifra mensual más elevada desde octubre de 2007, de los aceptables datos de generación de empleo privado -ADP- y petición de subsidios al desempleo cayendo hasta niveles de 2007, la expectación de los inversores es vibrante.

El dato de empleo de agosto se conocerá hoy, 14:30 hora española, y se espera creación cercana a los 180.000 empleos en agosto y una tasa de paro invariada respecto del pasado mes en el 7.4%, nivel aún alejado del objetivo -trampa- ideado por la FED para decidir la retirada total de estímulos, en el 6.5%.

Los desequilibrios no deseados que puede y está originando la política ultra acomodaticia de las autoridades, son inquietantes y el mercado ya ha comenzado a posicionarse.

Desde el primer anuncio sobre posible reducción del ritmo de compras de activos lanzado por Bernanke en mayo hasta hoy, los tipos USA a 10 años casi se han duplicado, pasando del 1.6% al 2.976%, de cierre de ayer,+86%, vean:

RENTABILIDAD BONO USA 10 AÑOS, diario

Duplicar la factura de los costes financieros es asunto de mayor consideración en la toma de decisiones de inversión y aunque actualmente los tipos son aún bajos en términos históricos, la tendencia es al alza.

Así, los bancos prefieren analizar en detalle las demandas de crédito y ser muy estrictos con la política de concesiones anticipando subidas adicionales y posible aumento de la morosidad. De hecho, los bancos hoy disponen en sus balances de más dinero en depósitos que en créditos.

También es relevante el factor tipos de interés en los descuentos de flujos futuros esperados y cálculo de valor teórico del mercado.

Después de dato de empleo de hoy, habrá volatilidad y grandes titulares opinando sobre la posibilidad de que la FED comience a reducir el QE este mismo mes.

En cualquier caso, a tenor de la respuesta que ya ha dado el mercado y observando las cosas con distancia del intradía, la diferencia entre elegir septiembre, noviembre o diciembre para comenzar a reducir el QE, «taper», no afecta al desarrollo estructural de la economía o mercados.

En los últimos tiempos, los índices más sensibles a movimientos de tipos de interés se han comportado mejor que los demás gracias a la política de tipos oficiales cero -ZIRP-, a los bajos tipos conseguidos en sus emisiones y a la complacencia general del mercado.

Comentaba sobre el aspecto de la complacencia en el escrito del pasado 22 de julio, «La corrección del mercado de deuda de mayo y junio, aunque rápida y profunda como pocas en los últimos tiempos, ha normalizado en alguna medida los parámetros de riesgo, especialmente en las áreas de high yield, donde empresas de dudoso futuro económico y alto riesgo se han estado financiando a ridículas tasas cercanas al 4.5%.

Tipos para este sector por debajo del 7% son consideradas inapropiadas desde la perspectiva de la rentabilidad riesgo, muy a pesar de que algunos analistas hayan defendido que la tasa de default actual ronda el 3%».

La complacencia ha comenzado a relajarse desde primavera y el factor riesgo es cada vez más considerado. Las empresas con calificación crediticia media-baja no podrán emitir a tipos tan irrisorios como antes y las dificultades en la gestión empresarial del día a día han regresado.

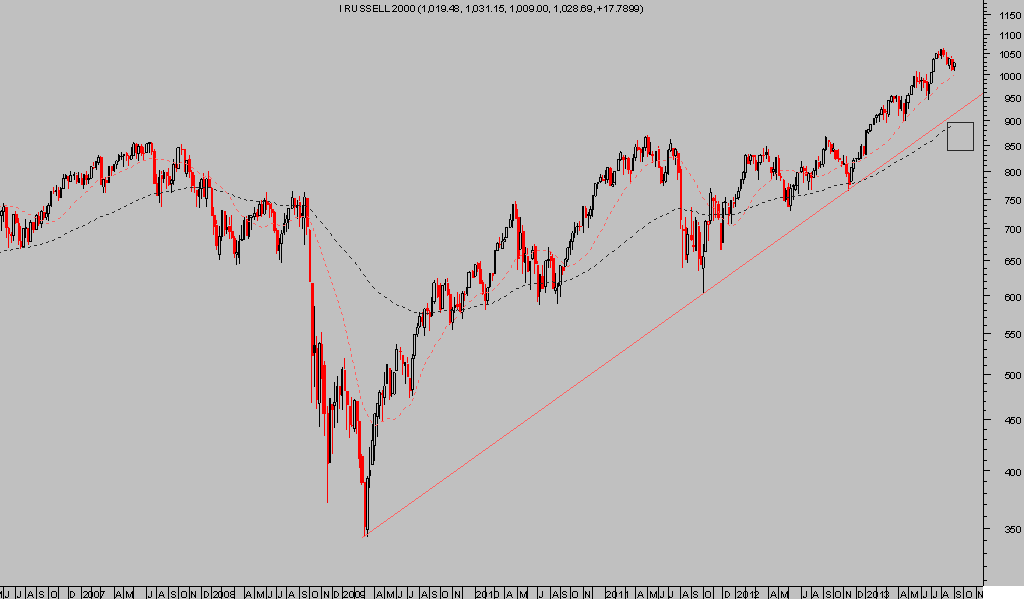

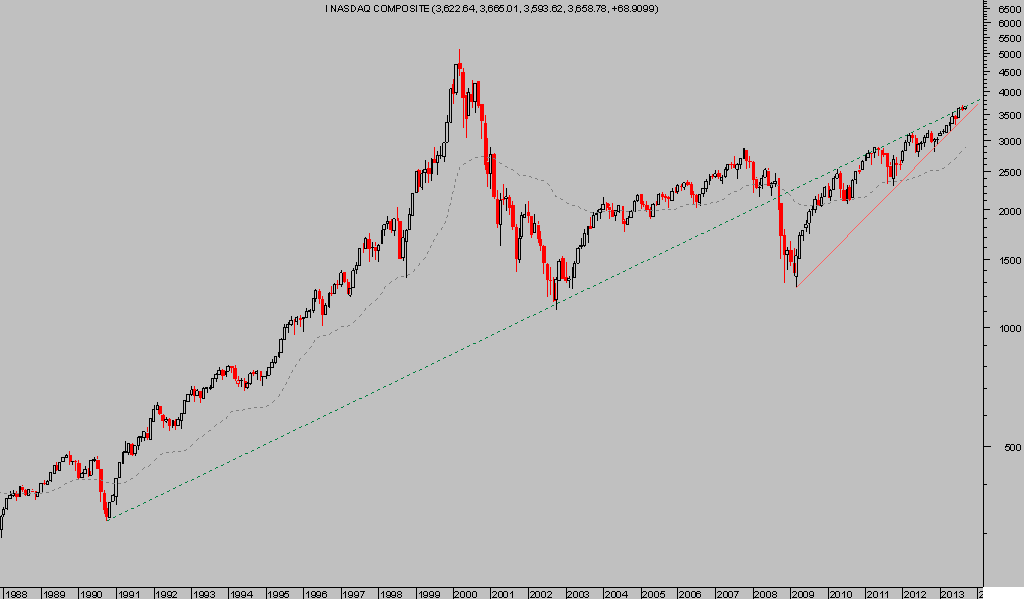

Las pequeñas y medianas empresas se encuentran en índices como el Nasdaq o el Russel, vean aspecto gráfico:

NASDAQ COMPOSITE, mensual.

RUSSEL 2000, semana.