Los bonos han representado una fuente de rentabilidad y seguridad para los inversores durante más de 30 años.

Desde la crisis iniciada en 2007 y hasta la fecha, se han sucedido distintos acontecimientos y políticas reactivas asociadas que paulatinamente han ido quebrando el principio ese seguridad que había perdurado por tanto tiempo en los mercados de renta fija soberana, también corporativa.

La quiebra de confianza se ha trasladado al mercado en forma de ventas que a su vez han ocasionado también la quiebra de estructuras técnicas estructurales, alertando así de que la percepción hacia estos activos ha mutado y la seguridad depositada en ellos para carteras de largo plazo ha expirado.

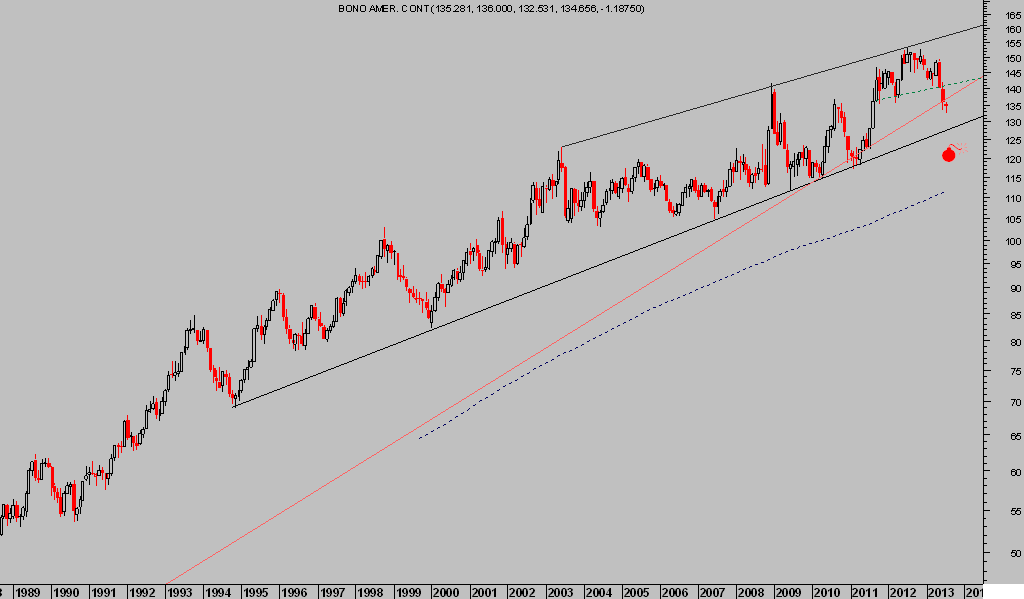

T-BOND MENSUAL

Aunque la reacción vendedora de las pasadas semanas ha sido contundente, los tipos USA a 30 y 10 años hoy cotizan aún a niveles históricamente bajos, en 3.58% y 2.49% respectivamente.

Tipos que difícilmente protegerán ante ligeros brotes inflacionistas y que serán insuficientes para conservar el valor del dinero en periodos de inflación moderada. La FED considera la inflación muy baja por debajo del 2.5% y a ese nivel ya no se justifica la inversión en el tramo de 10 años.

El FMI ha publicado un reciente estudio sobre la inflación titulado «La inflación que no ladra», estimando que a pesar de la tendencia errática actual de los precios, la inflación en los países desarrollados subirá a niveles del 3 – 4%.

Naturalmente, las autoridades son las primeras interesadas en promover cierta tensión inflacionista, la razón es que tipos de interés reales negativos y expectativas de inflación y posterior evolución de precios a ritmo elevado devalúa las deudas. Esta práctica se ha utilizado en diferentes momentos de la historia satisfactoriamente con el fin de hacer verosímil el pago de deudas de tamaño imposible.

Estados Unidos adoptó este tipo de medidas para reducir la fuerte deuda allá por 1945, con un ratio Deuda/PIB del 120%, fomentaron y permitieron tasas de inflación superiores al 6% hasta que un lustro después se había reducido el ratio hasta un manejable 75%.

La corrección del mercado de deuda de mayo y junio, aunque rápida y profunda como pocas en los últimos tiempos, ha normalizado en alguna medida los parámetros de riesgo, especialmente en las áreas de high yield, donde empresas de dudoso futuro económico y alto riesgo se han estado financiando a ridículas tasas cercanas al 4.5%.

Tipos para este sector por debajo del 7% son consideradas inapropiadas desde la perspectiva de la rentabilidad riesgo, muy a pesar de que algunos analistas hayan defendido que la tasa de default actual ronda el 3%. Las largas zarpas de apuntalamiento de las autoridades alcanzan todos los rincones pero no indefinidamente. Puede hacerse valer el famoso «bailar mientras suene la música», hasta entonces el riesgo será anticipar el cambio de política, que es un hecho en el futuro cada día más cercano, sabiendo que las carteras ineludiblemente sufrirán las consecuencias.

Los Treasuries, los bonos municipales, de agencia, los high yield, TIPS -protegidos contra inflación-, etcétera… todos han sido objeto de fuertes ventas en las últimas siete semanas, marcando un hito histórico como es el punto de inflexión de una mega tendencia vigente 30 años.

Las causas. Algunos creerán que ha sido gracias a que el mercado anticipa una pronta recuperación económica, tal como afirma el Sr Bernanke (¿?¿?), otros sencillamente piensan que han saltado las costuras de una situación llevada a extremo.

Bernanke defiende que la evolución del mercado inmobiliario junto con un sólido comportamiento del consumidor son argumentos a favor pero como ya recordamos la pasada semana, ambos catalizadores del crecimiento atraviesan una diferente singladura.

Vean por ejemplo la situación actualizada del sector inmobiliario en el escrito de Zerohedge «Farewell «Housing Recovery» – Housing Starts Miss Most Since January 2007, Permits Have Biggest Miss In History», aquí.

Las herramientas de la FED son absolutamente limitadas y los riesgos de continuar inventando dinero ficticio para pagar facturas reales es cada día más peligroso. La política de comunicación es una potente herramienta que probablemente será la de mayor interés en el futuro.

Dentro de esta idea, está pululando por el mercad que ante la escasa tracción económica y excesivo balance, la FED se podría aventurar asegurando al mercado extensión de la política de tipos cero -ZIRP, Zero Interest Rate Policy- dos o o tres años más allá del objetivo actual fijado en 2015. Otra cosa es la duración del impacto que pueda conseguir esta hipotética medida en el mercado.