El Conference Board publicó ayer unos datos de evolución del sentimiento del consumidor del mes de febrero prometedores. El índice subió hasta 69.6, desde un dato de enero revisado en 58.4, la primera mejora del sentimiento en cuatro meses y el dato intermensual más elevado desde noviembre de 2011, ¿por qué?.

La recuperación del sector inmobiliario, aunque aún tímida gráfico de evolución ayer publicado aquí, fue del 6.8% en 2012, de acuerdo con el Índice Case Shiller 20, y la más intensa desde el año 2006.

Por otra parte, la bolsa y en general los mercados financieros han atravesado por momentos delicados recientes (fiscal cliff, PIB negativos, beneficios empresariales estancados…) superados sin mayores problemas. La semana pasada los principales índices USA registraron máximos no visitados desde 2007 y quedaron a tan sólo un 0.90% -Dow Jones- y 3% -SP500- de sus respectivos máximos históricos. El sentimiento inversor y su confianza en que las subidas continuarán en los próximos 90 días son elevados.

Bajos tipos de interés y la lenta mejora del mercado de trabajo, además de permitir una rebaja sustancial en la morosidad hipotecaria, han colaborado en la mejora general del sentimiento.

No obstante, la confianza es todavía endeble y por ello seguirá siendo azuzada por las autoridades con el fin de asentarla y especialmente de trasladarla a consumo. El dato de ventas al menor refleja estancamiento -0.1% en enero- y es necesario aprovechar la mejora de sentimiento para incidir sobre su mejora.

En vista de la debilitada situación económica, unida a los programas de recorte de gasto y al posterior debate sobre el «fiscal fliff», las posibilidades de que las autoridades monetarias se vean obligadas a actuar de nuevo para vigorizar la economía son elevadas, y repito la frase ayer citada por Bernanke apostando por salir de ésta vía crecimiento, «Although economic growth alone cannot eliminate federal budget imbalances, in either the short or longer term, a more rapidly expanding economic pie will ease the difficult choices we face».

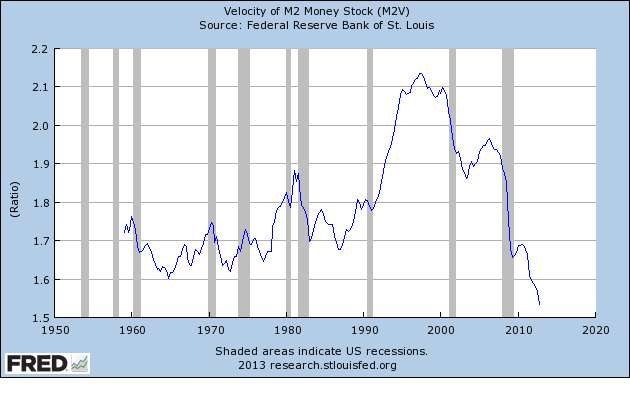

El problema principal es que los esfuerzos y mega inyecciones de la FED no están alcanzando la calle, el dinero no circula y de hecho la velocidad de circulación del dinero -M2- no para de caer, actualmente se encuentra en mínimos de la serie con origen en 1.960.

VELOCIDAD DE CIRCULACIÓN DEL DINERO.

Pero ningún escenario está exento de problemas y quizá se presente uno considerable en el momento en que este indicador repunte, especialmente si además coincide con presiones salariales.

Síntomas claros de que la inflación mostrará sus garras pronto y entonces la FED se verá obligada a poner las riendas a la política provocando gran inestabilidad. Es imprescindible que llegado ese momento el crecimiento económico sea positivo y sostenido de manera autónoma, sin intervención de las autoridades, para poder contrarrestar las presiones en tipos de interés, caída del precio de los bonos e inestabilidad general.

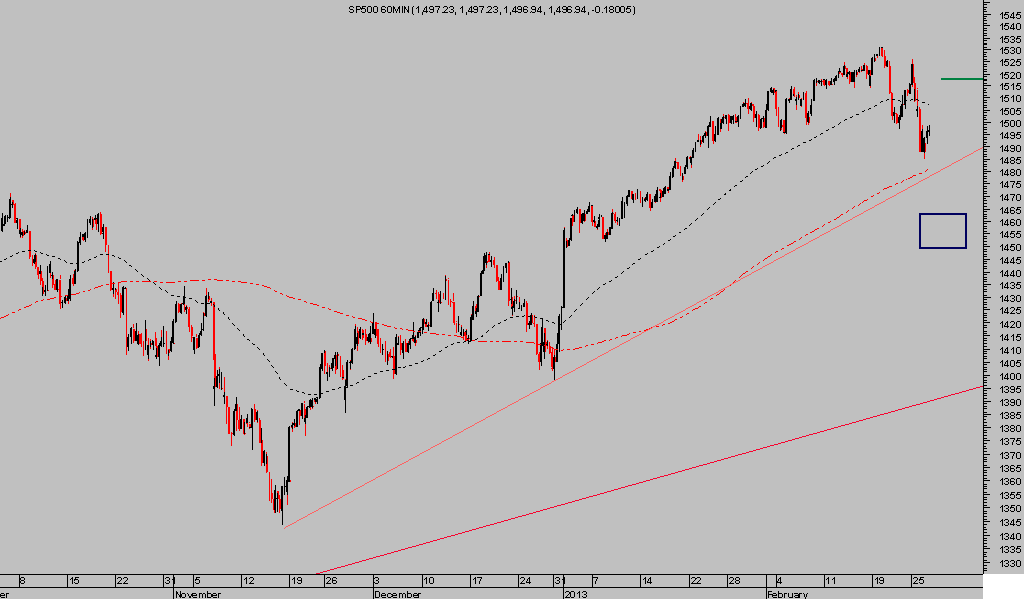

Hasta aquí, la narración del «cuento» conocido y más probable de cara al futuro. De momento, en el corto plazo los mercados están inmersos en una corrección intermedia sin presentar los síntomas habituales de haber concluido.

Podríamos decir corrección menor, a pesar de que existen indicios serios de que el movimiento se podría profundizar significativamente y proceder así a una limpieza completa de posiciones y optimismo de los inversores. De hecho, vengo citando en este blog en las últimas semanas numerosos de los factores que hoy pueden leer resumidos en el siguiente informe, El Siguiente Crash y por qué algunos profesionales piensan que ya ha empezado, publicado por BusinessInsider.

En tanto el SP500 no consiga cierres por encima de la zona 1.518, habrá que interpretar que la corrección sigue su curso, con objetivos a la baja, más probables hoy, en el entorno de los 1450-1465 puntos.

SP500 60 minutos