«Monetary Policy Decisiones» es el documento ayer publicado por el BCE, aprovechando la celebración del Consejo de gobierno de julio, se saldó sin cambios en políticas, tipos 0%, los de facilidad de depósito en -0.5% y respeto al programa de compra de activos.

No obstante, el comunicado de esta primera reunión tras la revisión estratégica anunciada la pasada semana dista de las novedades contenidas en la revisión, los tipos permanecerán al nivel actual o más bajos durante más tiempo. Antes se esperaba el inicio del proceso de subidas para 2023 aunque ahora no está igual de claro. Por otra parte, el programa de compra de activos, textualmente, «-PEPP- podría acelerarse significativamente por encima de las cotas de principio de año».

Por tanto, la autoridad monetaria europea lanzó un mensaje aún más acomodaticio -dovish- de lo esperado y los mercados recibieron la noticia con disciplina pauloviana, la confianza de los inversores regresó en forma de compras y alzas de las cotizaciones que hoy continúan en marcha.

«Lower for longer» es el nuevo lema del BCE, criticado inmediatamente por el Sr. Weidman, del Buba -Banco central alemán- o por el Sr Wunsch, presidente desu homólogo belga.

Otra noticia positiva para la economía y mercados fue la emitida desde el mayor productor global de semiconductores, Taiwan Semiconductor (TSM), después de meses de problemas y fuerte caída de la producción de chips y disfunciones en las cadenas de distribución. que ha causado parones en distintas industrias (automoción, fabricación de ordenadores, tablets y tecnológicas en general). Taiwan Semiconductors ha informado de su propósito de aumentar la producción de chips para el sector automoción en un 60% hasta final de año.

La vuelta a la normalidad será lenta pero anticipa rebaja de las presiones inflacionistas derivadas del sector autos en Estados Unidos, la escasez de vehículos nuevos ha provocado alzas desmesuradas en el mercado de segunda mano hasta extremos nunca vistos, un coche de segunda mano, seminuevo con pocos Km, ha llegado a costar casi lo mismo que uno nuevo.

Sea como fuere, ayer las bolsas repuntaron. El rango lateral de precios desplegado por los índices en los últimos meses, falta de tendencia, sumado a la volatilidad surgida con las caídas de principio de esta semana o al largo cúmulo de testigos advirtiendo peligro, los inversores han dejado a un lado el gran optimismo.

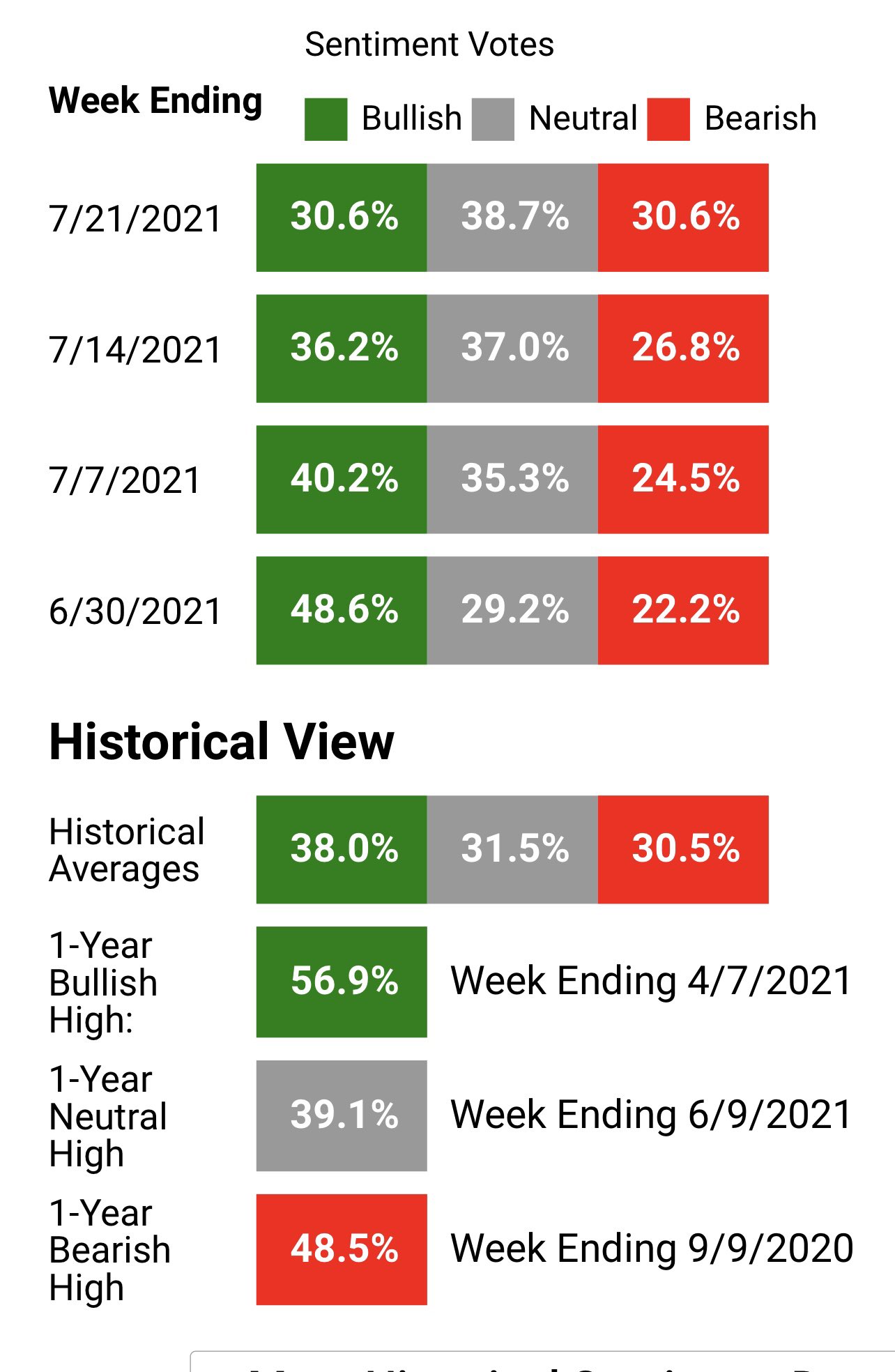

El sentimiento del pequeño inversor se ha enfriado y el optimismo de pasadas semanas ha caído con fuerza en las últimas semanas.

Según la American Assotiation of Individual Investors -AAII-, los alcistas han caído casi 20 puntos en 3 semanas hasta el 30.6%.

Junto con la merma de alcistas, los bajistas han subido pero en menor proporción y se sitúan en el nivel promedio de los registros, establecido en el 30.5%. Es decir, la reacción normal ante un mercado estancado durante meses después de un fuerte rally, menor euforia y mayor el porcentaje de inversores que pasa a posición neutra en espera de acontecimientos. A pessar del cambi de humor, aún no se han alcanzado niveles asociados con miedo de los inversores y/o con posibilidad de rebote sostenido de las cotizaciones.

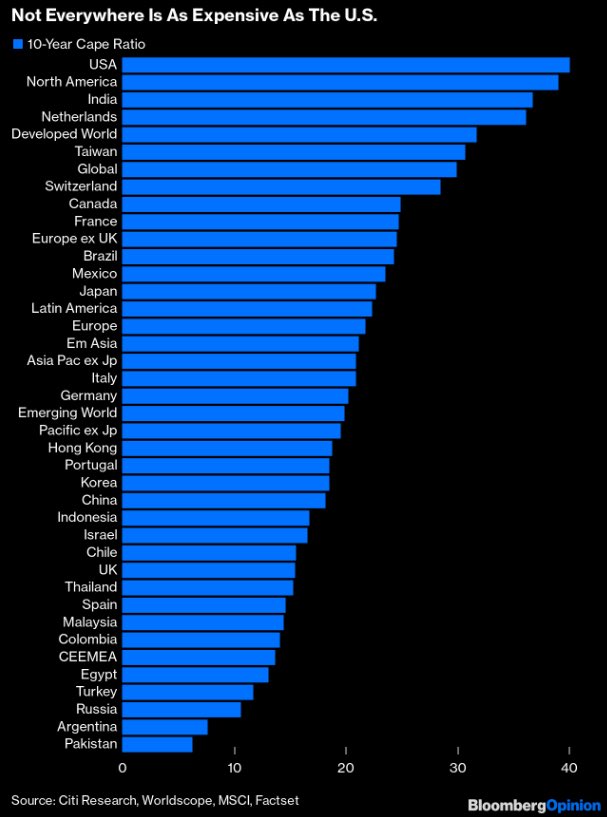

Las valoraciones del mercado USA son intocables, vean cuadro comparativo de valoraciones según CAPE, PER medio a 10 años ajustado por inflación.

El diferencial de valoraciones entre mercados americanos y europeos, de acuerdo con los índices MSCI, se ha ampliado hasta cotas históricas.

Contrarrestando la superficialidad de argumentos esgrimidos por los bancos centrales y su intención de continuar inventando dinero y con política de tipos cero, expertos del Comité de Asuntos Económicos del parlamento de UK han emitido un informe titulado «Quantitative easing: a dangerous addiction?», cuestionando la efectividad real de las políticas monetarias, más biencriticando muy duramente las decisiones de las autoridades.

Sugieren una serie de opiniones sobre las que venimos informando en estas líneas desde hace tiempo. Monetizar deuda pone en juego la independencia de los bancos centrales, el riesgo de anclar las decisiones a la inflación y anticipar que no habrá presiones de precios persistentes es peligroso, no existe un plan definido en tiempo y forma par desmantelar el esquema de políticas ultra acomodaticias.

- Don’t get locked in. if policy falls behind the curve, the cost of tackling a rise in inflation will be higher than it would be under a forward-looking, preemptive approach….

- QE is not a cure-all…

- QE poses risks for central-bank independence.

- Have an exit plan

Estas minucias pasan desapercibidas entre los inversores y mercados, no por insignificantes. cada vez es más evidente que la economía y mercados avanzan artificialmente, son absolutamente dependientes de estímulos, QE y deuda gratuita, y las autoridades avanzan sin alternativa por un callejón sin salida arrastrándonos al resto. Son también cada vez más las voces autorizadas alumbrando el problema.

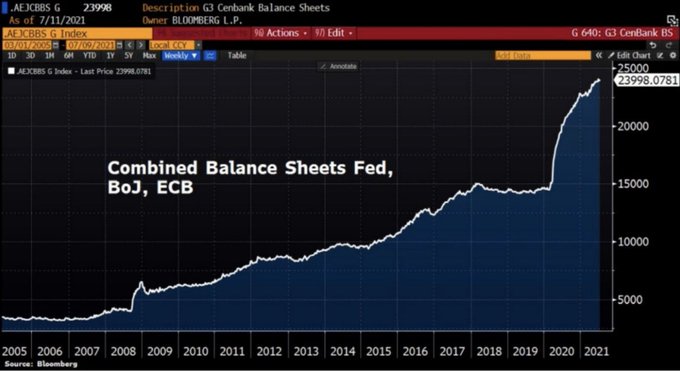

El volumen agregado de los principales bancos centrales del mundo se ha disparado y no muestra visos de detenerse. Inflación?

Las políticas de tipos cero extendidas globalmente facilitan la vida de los deudores, es la tabla de flotación de los gobiernos, pero supone también una anomalía en el normal funcionamiento de los mercados y la economía, además de un castigo sin precedentes al ahorro. Casi $16 billones de deuda soberana global ofrece rentabilidad negativa.

BUY THE DIP?. Beware what you wish for!.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta