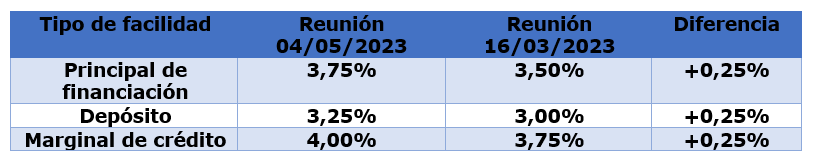

De igual manera que hiciera la Reserva Federal en su reunión del miércoles, el Banco Central Europeo subió tipos ayer jueves en 0.25 puntos hasta situar la tasa oficial del dinero en el 3.75%.

Chocante mensaje lanzado por la Sra Lagarde: «we are not FED dependent».

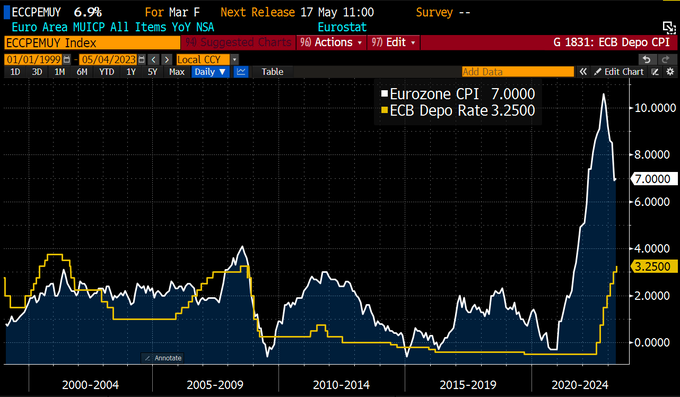

La dependencia real del BCE, más allá de la concertación global de políticas monetarias que efectivamente existe y lidera la Reserva Federal, es la inflación y su elevado nivel sugiere mayor endurecimiento monetario…

TIPOS DE DEPÓSITO BCE vs INFLACIÓN UE.

Endurecimiento vía subidas de tipos y vía drenaje de liquidez, reducción del balance que en €7.7 billones supone cerca del 60% del PIB de la Eurozona, frente al 38% que representa el balance de la Reserva Federal frente al PIB americano:

TIPOS DE INTERÉS Y BALANCE BCE.

La Sra Lagarde señaló que todavía no han finalizado el proceso de las alzas de tipos en Europa: «We are not pausing! We know we have more ground to cover!», un mensaje ya descontado por el consenso y expuesto aquí en post de ayer.

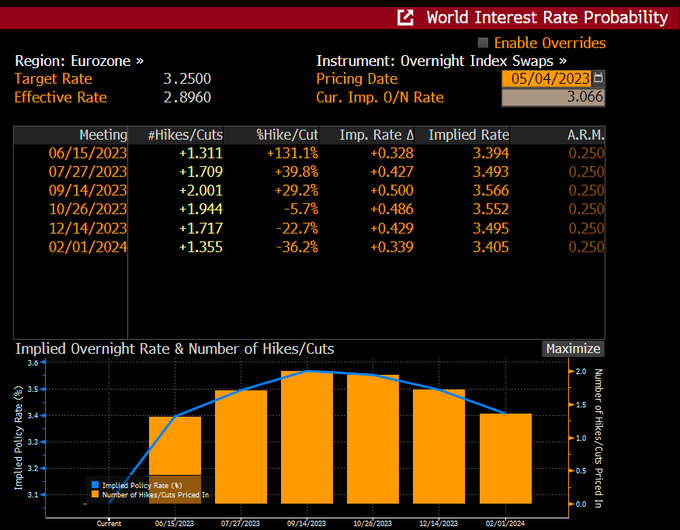

El mercado descuenta que aún faltarían dos alzas de 0.25 puntos antes de proceder al modo «esperar y ver» ya alcanzado por la Reserva Federal. El mercado pronostica que la primera bajada de tipos del BCE será en la reunión de octubre.

PREVISIONES DE MERCADO SOBRE TIPOS DE INTERÉS BCE.

La subida de los tipos de interés de los últimos 9 meses, del 0% hasta el 3,75% actual, representa la subida más rápida e intensa desde que existe el BCE. Ayer, al menos, la subida fue más gradual, sólo 0.25 puntos frente a los 0.50 de las anteriores 3 reuniones, presumiblemente debido a que la caída de la demanda de crédito y simultáneo endurecimiento de las condiciones de concesión de préstamos (caída también de la oferta), son en último término factores que se pueden interpretar como endurecimiento monetario, equiparable a subir tipos.

La evolución del crédito guarda cierta relación con el comportamiento de la inflación, vean:

CONDICIONES CREDITICIAS vs INFLACIÓN SUBYACENTE UE.

Aunque a ritmo más moderado, el BCE apuntó que continuará subiendo tipos, vean: “garantizarán que los tipos de interés oficiales se sitúen en niveles suficientemente restrictivos para lograr un retorno oportuno de la inflación al objetivo a medio plazo del 2% y se mantengan en dichos niveles durante el tiempo que sea necesario.”

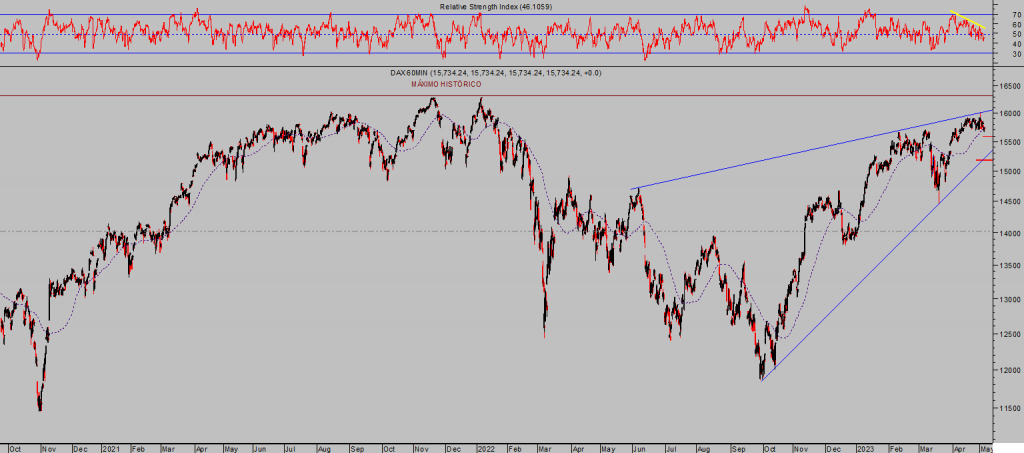

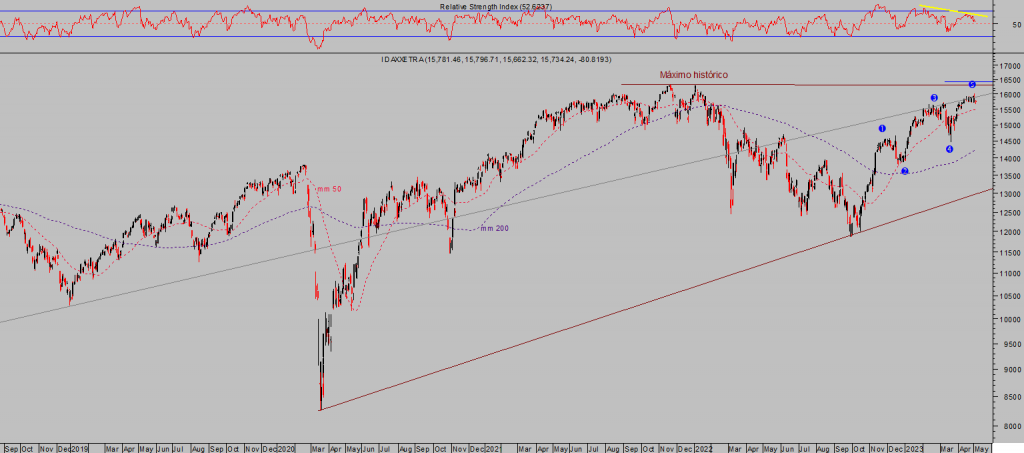

El mercado europeo reaccionó a la subida de tipos con tranquilidad, cierto sesgo bajista que presionó a los índices a cerrar en ligero tono negativo, el DAX se dejó un -0.5% o el IBEX un -0.36%.

DAX-40, 60 minutos.

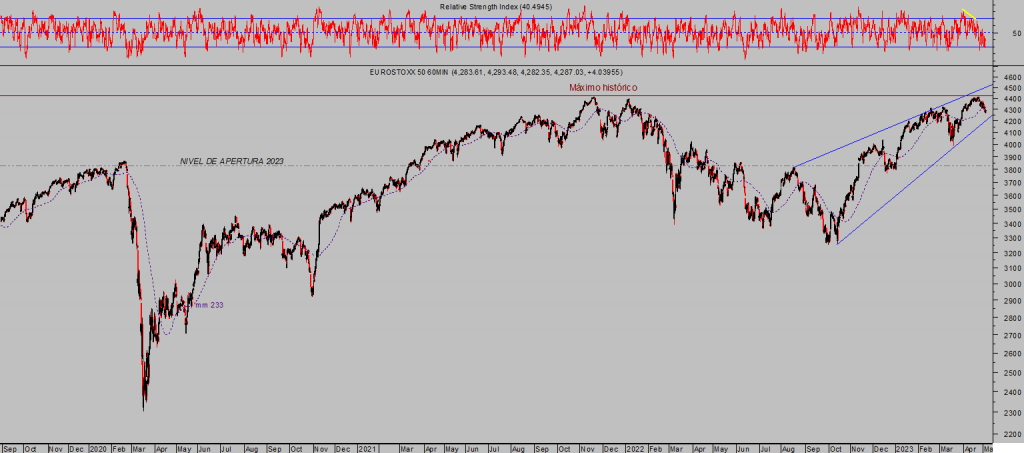

EUROSTOXX-50, 60 minutos.

El IBEX-35 también corrigió, continuando con las caídas iniciadas desde los máximos de la semana pasada y en línea con las previsiones anticipadas en este post del pasado día 21 de abril advirtiendo la presencia de un importante ciclo.

IBEX-35, 30 minutos.

La contracción monetaria o drenaje de la liquidez y reducción del balance del BCE va a continuar y se intensificará, según anunció la Sra Lagarde ayer, informando que a partir del mes de julio el BCE dejará de reinvertir los fondos percibidos por los activos de deuda que vencen.

La contracción del balance del BCE se está solapando con una de las mayores caídas de la masa monetaria M1 experimentadas en la Eurozona, ¿Credit crunch?, algunos ya lo denominan así En cualquier caso, anticipa contracción en la actividad empresarial y económica general para próximos meses

Con este trasfondo monetario y de liquidez, y el esperado, el despliegue de pauta técnica de los índices desde los mínimos de octubre, unido a lecturas técnicas y de indicadores/osciladores mostrando claras divergencias bajistas, alerta de proximidad a la finalización del rally.

DAX-40, diario.

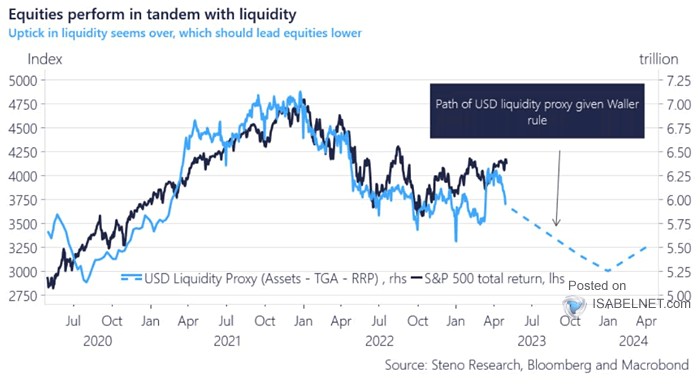

La situación de liquidez en Estados Unidos no es muy distinta a la de Europa (políticas coordinadas), están en fase de contracción y las perspectivas allí, igual que las anunciadas por Lagarde para Europa, sugieren contracción adicional.

La liquidez es la sabia del mercado y de ahí la estrecha correlación entre liquidez y SP500, interesante la divergencia dibujada en las últimas semanas, el mercado sostenido e incluso tratando de recuperar posiciones mientras que la liquidez ha caído significativamente, vean:

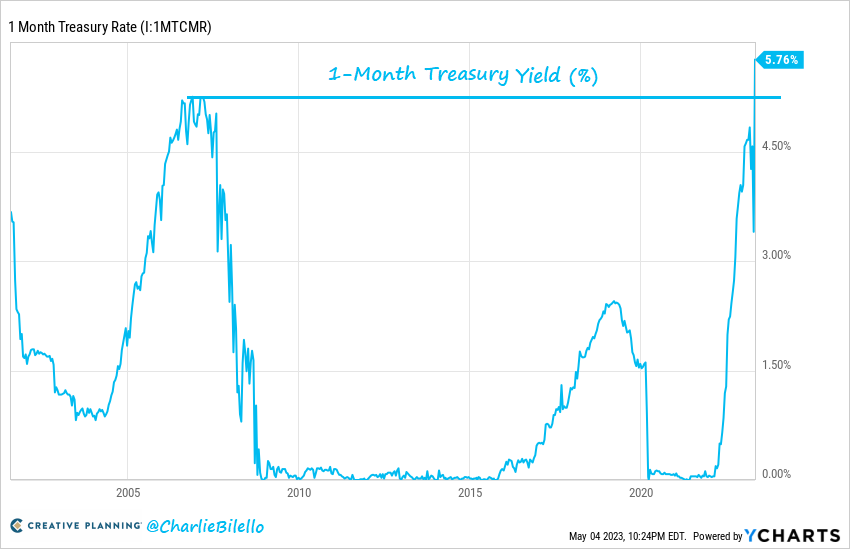

Además la renta fija se ha convertido en gran competidor de la renta variable. Ofrece tipos de interés muy superiores a los que ofrece la rentabilidad por dividendo del mercado de acciones y, por tanto, muchos ahorradores dirigirán sus inversiones hacia activos con mayor seguridad.

Comprar una letra del Tesoro americano al 5.75% es aliciente suficiente para detraer demanda del mercado de acciones,

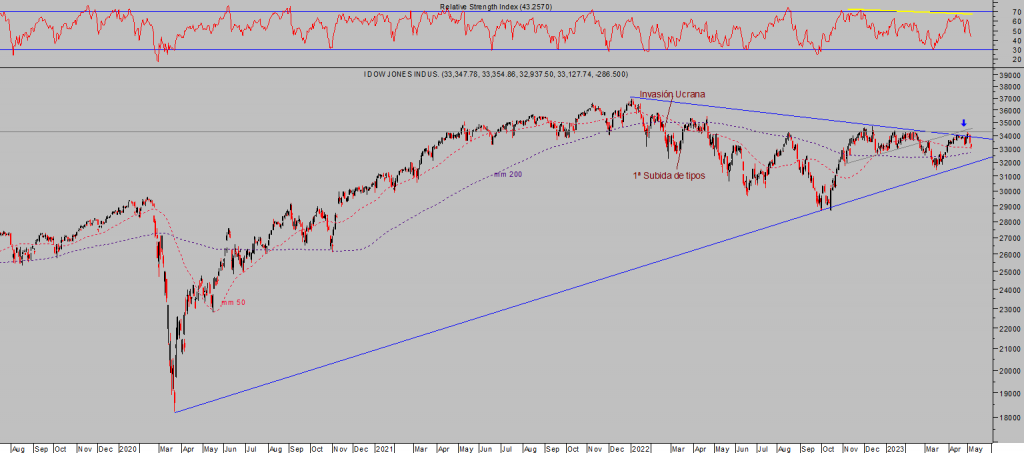

La imagen técnica general de las bolsas americanas ofrece similares ecturas y previsiones que la de loas bolsas europeas.

DOW JONES, diario

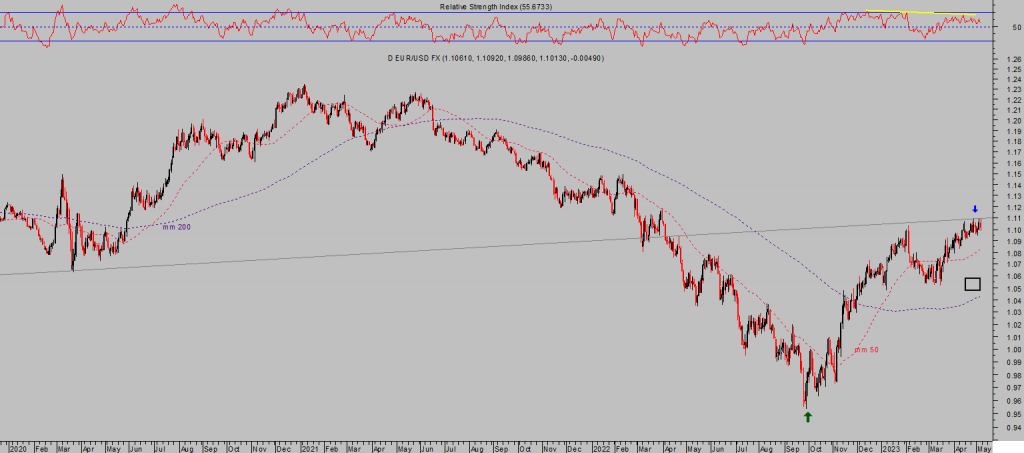

Y la del Euro-Dólar, altamente correlacionado con el comportamiento de las bolsas, también sugiere prudencia:, aunque el consenso de mercado permanece en la idea de que el dólar continuará la tendencia a la baja (al alza del Euro) iniciada el pasado mes de octubre.

A contracorriente, apostamos primero por un movimiento correctivo, después veremos.

EURO-DÓLAR, diario

Buen fin de semana a todos !

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta