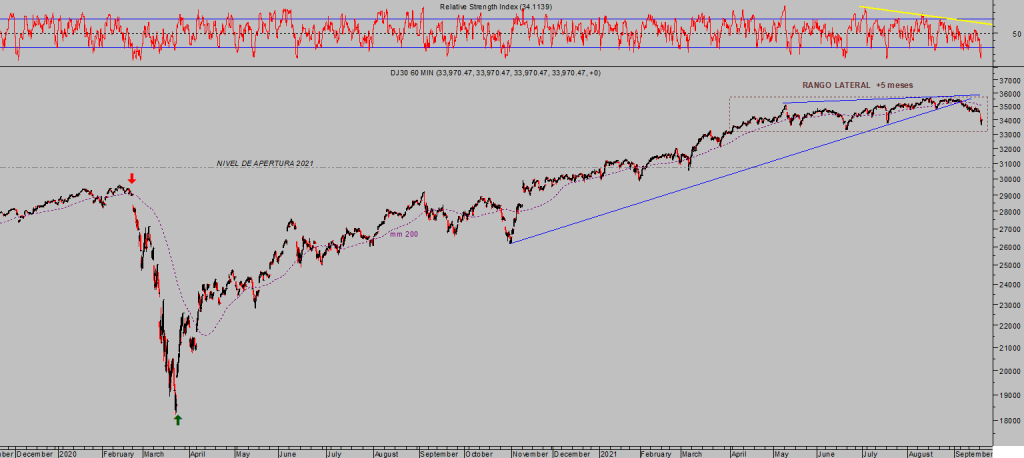

Después del rally de mercado más intenso de la historia, subidas de los índices americanos superiores al 100% en 12 meses, las bolsas alcanzaron zona de máximos la pasada primavera y desde entonces ha transcurrido medio año de mercado lateral, perdiendo momentum y sumando divergencias bajistas, emitiendo señales de agotamiento y desplegando una pauta lateral en máximos ahora en peligro.

Tras las caídas de las últimas jornadas, el rango lateral desplegado por el Dow Jones en los últimos meses continúa vigente, aunque la pauta se observa deteriorada

DOW JONES, diario.

Ayer las bolsas perdieron terreno de manera destacable, tras meses de volatilidad en mínimos, los índices se dejaron un 1.7% el Dow, -1.78% el SP500 y un más abultado -2.2% el Nasdaq y distintas referencias técnicas fueron perdidas, como las magnéticas medias móviles de 50 sesiones que, después de meses conteniendo cada intento de corrección, ayer sucumbieron y perdieron esa capacidad de contención de las ventas.

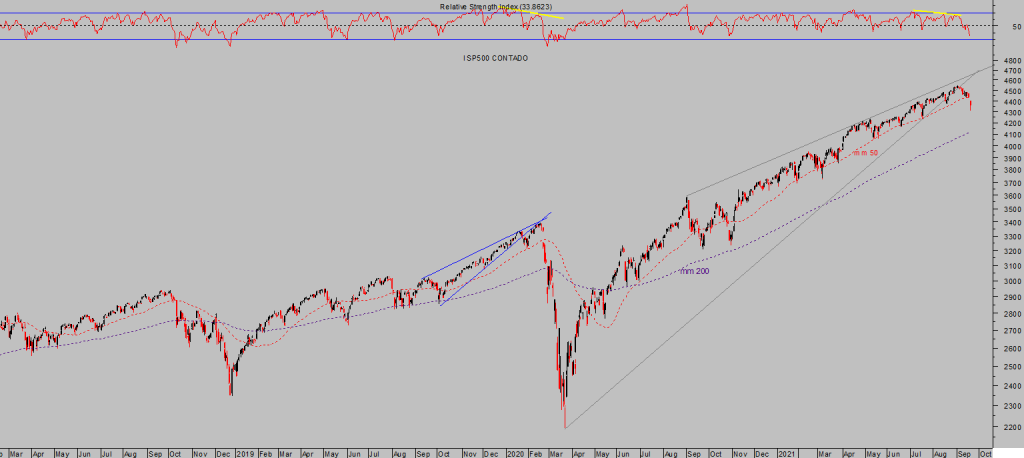

S&P500, diario.

NASDAQ-100, diario

La justificación de las caídas más divulgada no tiene relación con los excesos, divergencias, desconexión de las cotizaciones con la realidad de los fundamentales, sobre valoración, etc… ha sido la fragilidad de la empresa inmobiliaria más grande del mundo, el gigante Evergrande y su presumiblemente impagable exceso de deuda.

Los pasivos ascienden a más de $300.000 millones y los medios comparan la situación con la quiebra de Lehman Brothers que supuso el detonante que terminó por explotar la crisis subprime. Miedo irradiado?

Existe alguna coincidencia entre ambas situaciones, como el sector o las fechas (en septiembre de 2008 Lehman presentó suspensión de pagos). La deuda de Lehman era algo superior a los $600.000 millones o dos veces la de Evergrande, la fragilidad y excesivo apalancamiento del sistema era entonces disparado y encubierto bajo una trama «subprime» disfrazada de perfecta.

Los chorros de liquidez y el respaldo que demuestran las autoridades cada día es notorio y capaz de evitar cualquier efecto contagio que pudiera resemblar lo sucedido en 2008. Aunque en algún momento de las caídas de ayer y con el miedo azuzado desde algunos medios de información, parecía que Evergrande sería el epicentro de una nueva crisis global.

Hasta el momento, la evidencia del comportamiento de los activos de deuda de mayor riesgo, la deuda basura americana, prueba que el evento Evergrande no se trasladó al conjunto del mercado, ni siquiera a la confianza de los inversores en Estados Unidos. Esta vez es diferente, el mercado de deuda de baja calidad se comportó con bastante normalidad y las cotizaciones/rentabilidades de la deuda basura apenas se inmutaron.

Evergrande se enfrenta este jueves al pago de cupones por importe aproximado de $80 millones y la incertidumbre sobrevuela la mente de las autoridades, más que por los mercados de deuda a tenor de la nula respuesta ayer del mercado de bonos basura USA.

El riesgo de Evergrande como excusa para justificar la corrección en las bolsas funcionó, aunque la corrección en la bolsa china no fue mayor que en las occidentales.

Las bolsas hoy rebotan, es pronto para declarar el fin de las caídas y los índices deben demostrar fortaleza técnica y rebasar niveles (reservado) de relevancia para negar la posibilidad de continuar con el escenario de mayor probabilidad, la corrección acaba de comenzar y aún tiene recorrido hasta alcanzar las zonas de proyección inicial.

Las autoridades chinas han actuado, no directamente mediante un rescate a la compañía (al menos no ha trascendido) sino inyectando dinero extra en el mercado de REPOs para dotar de liquidez al sistema y evitar tensiones por efecto contagio.

Las autoridades chinas amortiguarán el impacto de los impagos, si finalmente se llegan a producir como es esperado, pero se encaminan a escenificar un castigo a la empresa Evergrande por sus excesos y advertencia para el resto de grandes empresarios: tomen nota y aprendan que los excesos se pagan.

El efecto Evergrande puede ser importante, opera en el sector inmobiliario pero también en la producción de vehículos eléctricos, en el sector de cuidados de salud, opera en estudios de creación de contenido de televisión y vídeos, bienes de consumo o parques temáticos pero el impacto será previsiblemente limitado, no sistémico.

De momento no parece probable que vaya a convertirse en el detonante (Lehman) de una nueva crisis o del inicio de una fuerte sacudida en las bolsas.

En este contexto, hoy se celebra la reunión del FOMC de septiembre, mañana presentarán las conclusiones, y aunque la debilidad de mercados en las últimas sesiones está incitando a numerosos expertos a defender un aplazamiento del «Taper», la posibilidad de que sea anunciado continúa siendo muy elevada.

NASDAQ-100, 60 minutos.

Las particularidades políticas y modelos de gestión comparados de Estados Unidos y China son diferentes y de importancia mayor para el futuro de sus respectivos mercados, es decir, para los inversores.

China ha crecido durante años cometiendo toda clase de tropelías, sin cuidar los derechos humanos ni de los trabajadores, incentivando la especulación rampante, creando excesos de capacidad brutales (ciudades fantasma, redes ferroviarias innecesarias, aeropuertos vacíos…) escondidos en la opacidad y contaminando al mundo como ninguna otra economía. Todo por el crecimiento.

Las cifras oficiales de evolución de macromagnitudes (inflación, PIB, paro, deuda…) de China son poco serias y creíbles y la trampa es común moneda de cambio, motivo por el que se intuye que la deuda real de Evergrande podría ser casi el doble de la reconocida, alcanzar incluso el medio billón de dólares.

La ponderación del sector inmobiliario en el conjunto de la economía puede ser muy superior al reconocido y la burbuja inmobiliaria china sería realmente grande. JP Morgan estima que la presencia del sector inmobiliario y ramificaciones en el conjunto de la economía podría representar algo más del 25% del PIB.

Según cifras oficiales, el ratio Deuda-PIB en china ronda el 70%, según análisis de expertos del Institute of International Finance, el porcentaje podría superar el 300%:

- «China’s total debt hit 317% of GDP in Q1 2020, up from 300% in Q4 2019—the largest quarterly increase on record; China is now the world’s largest bilateral lender to G20 DSSI-countries, holding some 25% of their external debt»

RATIO DEUDA-PIB, CHINA (datos oficiales).

Pero el año pasado las autoridades chinas decidieron iniciar camino hacia un nuevo modelo, aprovechando las elevadas tasas de crecimiento que aún disfruta su economía, trata de recomponer la confianza a través de incidir sobre la disciplina en la gestión, también de las empresas y particulares.

El endurecimiento de los estándares regulatorios, la asignación eficiente de recursos, igualdad de la riqueza, desapalancamiento, lucha contra la especulación, contra los excesos y la evasión fiscal, son las líneas básicas de la nueva forma de hacer política que quiere imponer y trasladar el gobierno chino al mundo.

La regulación más estricta impuesta por el gobierno chino a las empresas en términos de capital, por ejemplo, para frenar la especulación es uno de los principales motivos que ha situado a Evergrande en la tesitura actual al no permitirle aumentar el endeudamiento con el que atender sus compromisos.

Las autoridades americanas, por su parte, gestionan su economía sobre la base de creación de deuda originando unos compromisos futuros de pago tan monstruosos como difíciles de atender, en cualquier caso un lastre para el crecimiento.

La economía avanza errática y perdiendo momentum desde hace dos décadas, incrementando la deuda y la presencia de la Reserva Federal con sus políticas ultra expansivas (orientadas a crear crecimiento económico desde sus despachos y contra deuda).

Las autoridades americanas también abusan de la confianza y los datos macro oficiales son también mejorables. La metodología de cálculo de determinadas magnitudes se ha modificado en numerosas ocasiones «ad hoc» para mejorar el resultado o la carátula de los informes, pero el impacto de la inexactitud de los datos no desaparece.

La inflación es muy superior a la declarada, por tanto el deflactor del PIB estaría inflavalorado o el crecimiento de PIB sobrevalorado y el impacto en la renta de la gente estaría recogido de manera diferente al daño real que causa la inflación en la población, las cifras de paro son también cocinadas, asuntos explicados en distintos posts.

La dependencia que tienen la economía y los mercados de la deuda es impresionante e insostenible pero la FED va a continuar inventando dinero-de-la-nada (conduciendo su balance hacia el objetivo de los $10 billones estimado y argumentado en estas líneas desde verano de 2020) y el gobierno continuará creando programas de estímulo fiscal, de gasto indulgente y buenista, haciendo que la música siga sonando. La orquesta del Titanic continuó tocando hasta el momento del naufragio.

NASDAQ-100, 15 minutos.

Mientras tanto Europa se la juega, siendo la región económica global que más dinero destina a gasto social y por amplia diferencia, también se dedica a liderar la lucha por el cambio climático, a gravar las emisiones de CO2, entorpeciendo el crecimiento de las empresas europeas.

Simultáneamente, Europa castiga a sus empresas y compra enormes cantidades de gadgets y productos de energías renovables a China con el fin de avanzar en su agenda de mejora del medio ambiente. La fábricas chinas así como en general el crecimiento económico del país son altamente contaminantes pero sus empresas no pagan por ello.

China es el país que más plantas energéticas de carbón tiene en funcionamiento y la economía que más contamina, el que más número de plantas planea construir,. Mientras tanto Europa además de castigar a sus empresas con regulación estricta e impuestos a la contaminación, continúa incentivando las emisiones globales al continuar comprando productos made in China.

El aumento de plantas de carbón en China compensó el retroceso de uso del carbón en el resto del mundo en 2020, lo que resultó en el primer aumento en el desarrollo de la capacidad global de carbón desde 2015, según un nuevo informe dirigido por Global Energy Monitor (GEM). En total, China acaparó el 85% de los 87,4 gigavatios (GW) de las nuevas plantas de carbón propuestas en 2020.

El futuro es siempre incierto, desde la óptica de un inversor parece más interesante, además de menos arriesgado, invertir a largo plazo en una economía con una demografía explosiva y una clase media en expansión, China, mejor que en otra con problemas demográficos serios y un empobrecimiento de la población en general y de las clases medias, Estados Unidos. En una economía que crece a un ritmo medio tres veces superior.

Es también razonable buscar oportunidades en un mercado razonablemente valorado y con perspectivas de crecimiento de los beneficios corporativos realmente interesante, China, que en un mercado cotizando con valoraciones disparadas y de las más altas de su historia, con unas perspectivas de crecimiento de beneficios contenidas en el mejor de los casos, como es Estados Unidos.

Hoy el mercado chino cotiza en los mismos niveles que en 2015 y cerca de un 40% por debajo de sus máximos históricos, el sector tecnológico chino se ha dejado casi un 50% en los últimos meses.

La bolsa USA, por contra, no ha dejado de ascender aunque detuvo su ascenso al alcanzar la directriz de proyección de largo plazo el pasado mes de marzo, vean imagen:

DOW JONES, mensual.

Compartimos interesantes estrategias, persiguiendo la sintonía de las inversiones con la realidad y posibilidades de los mercados.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta