No se preocupen, el teatro político USA subió ayer el cartel de «Continuará».

Euforia en los mercados como consecuencia del «parche» introducido en las enconadas negociaciones que mantienen demócratas y republicanos sobre el techo de deuda. Después de un encuentro de poco más de una hora, y honesta y positiva predisposición según sus señorías, no alcanzaron acuerdo y se han concedido 6 semanas de margen para continuar con el «show».

En respuesta a la decisión, el mercado respondió decididamente alcista y los índices terminaron subiendo por encima del 2%. La mayor subida desde el parche anterior o resolución del Fiscal Cliff el día 2 de enero… coincidencias!!!

El mercado traslada su atención a nueva fecha, 22 de noviembre. La FED retrasó la reducción del volumen de compra de bonos, el dúo Congreso- Obama retrasa las negociaciones, de manera que el cierre parcial de la administración -Shutdown- y el límite de deuda quedan pendientes, con las consecuencias económicas derivadas.

El Secretario del Tesoro USA, Jack Lew corrobora que ciertamente existen consecuencias: «We now face a manufactured political crisis that is beginning to deliver an unnecessary blow to our economy» vean noticia,

Mientras tanto, los órganos de gobierno responsables de elaborar y publicar información sobre evolución económica retrasarán también la publicación. Como consecuencia, el escenario TAPER más probable ahora es que la FED deberá esperar a la reunión de diciembre, al menos, para disponer de los datos económicos de los que dice depender para modificar la política QE… y el mercado alegre.

Alegre de puertas afuera, inversores más expertos como Fidelity, principal involucrado en la pura fontanería de la liquidez o mercado monetario, ha pulsado el botón de VENDER títulos y se rumorea que hasta nueva orden no admitirá T Bills como garantía, con el lema «We have to take precautionary measures».

Esta es la respuesta a la cuestión lanzada por Obama esta semana sobre qué es lo importante en esta coyuntura, «Ultimately, what matters is: What do the people who are buying Treasury bills think?”

Los datos económicos no dependientes de la administración central seguirán siendo publicados, tal como comprobamos ayer, por cierto, al conocer que las Peticiones de Subsidio por Desempleo subieron en el mes 64.000 personas hasta 374.000, frente a los 315.000 esperados.

El mercado experimentó un fuerte repunte, desde las puertas del abismo técnico tal como anunciamos el miércoles «…OJO A LOS BANCOS. DOW JONES» y ayer. «FMI. ROTAS LAS RELACIONES FED-BONOS y SHUTDOWN-SP500, PREVISIONES».

Tras el repunte, el mercado ha quedado como vemos a continuación:

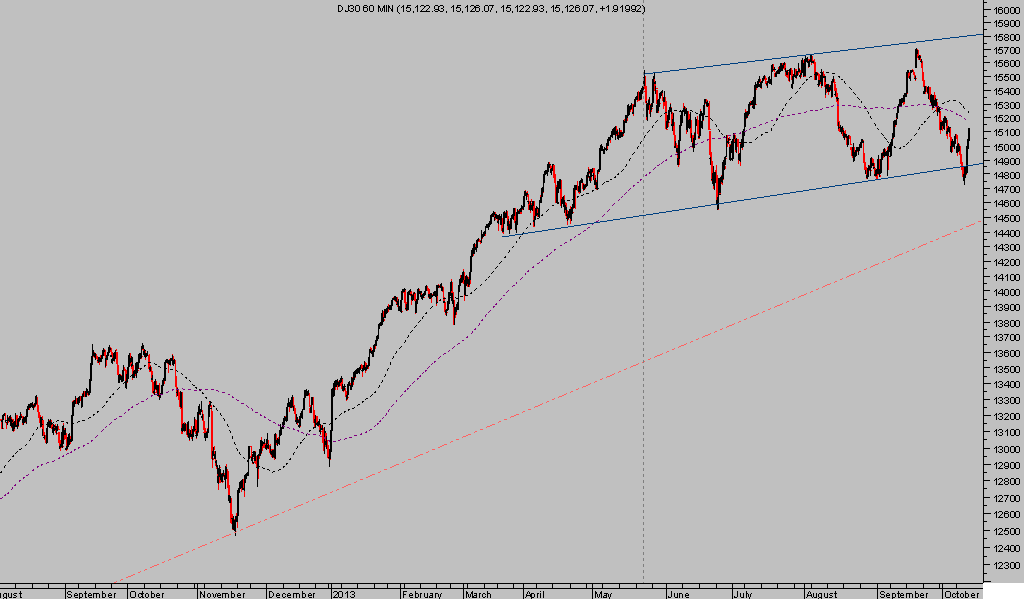

DOW JONES 60 minutos

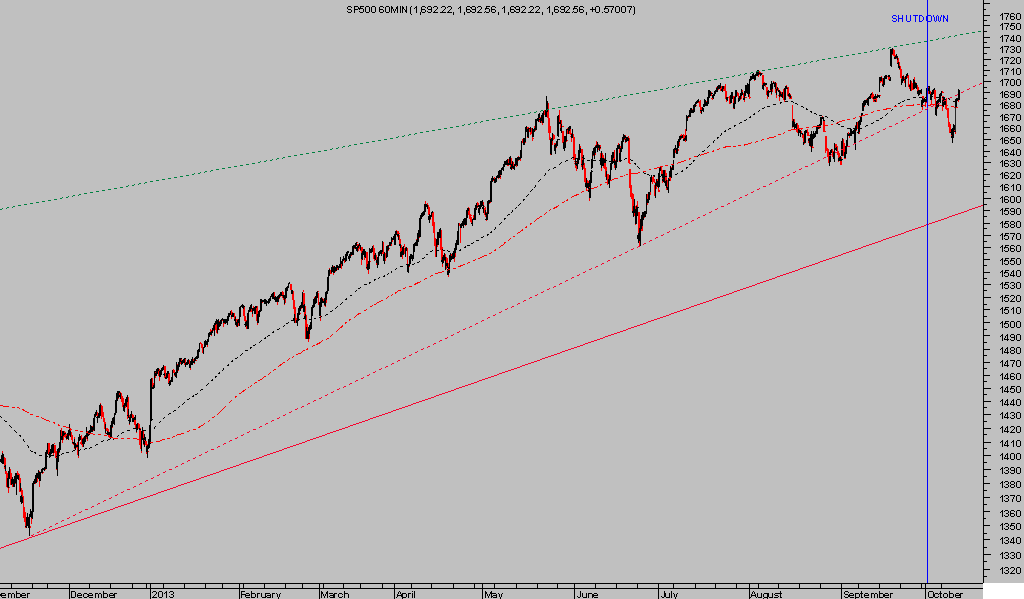

El Dow Jones subió un 2.18%, exáctamente lo mismo que el SP500, cerrando en 15.126 puntos y 1692 puntos respectivamente.

La cercanía del DOW a su media móvil magnética de 200 sesiones provocó un calambre alcista importante pero de momento dentro de los parámetros normales de rebote técnico. Dada la fortaleza mostrada podría incluso avanzar adicionalmente, aunque es necesario mostrar más fuerza interna y sobrepasar el entorno de los 15.480 puntos para poner en duda es escenario de rebote técnico.

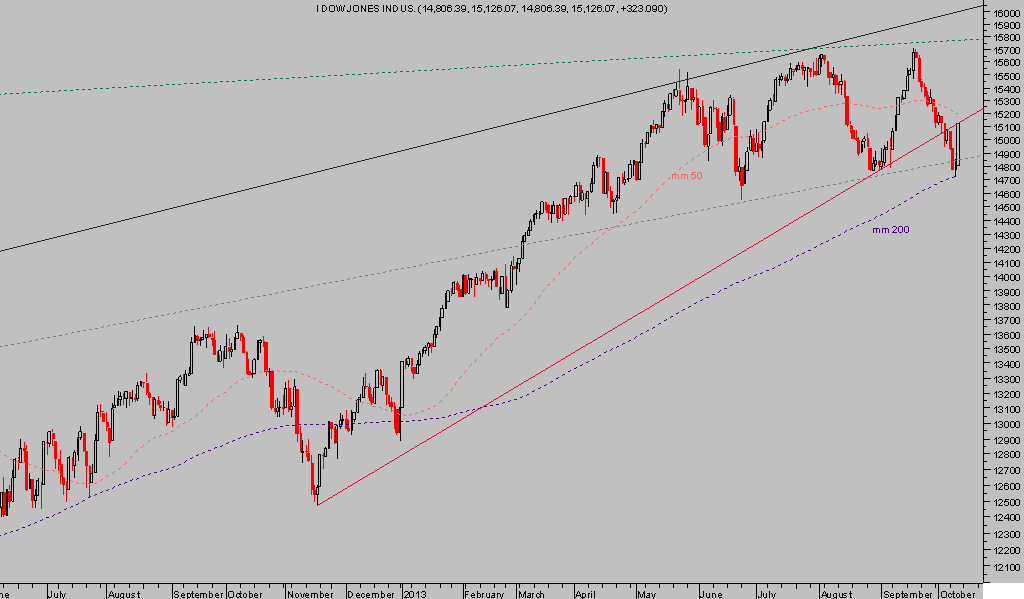

DOW JONES diario

El SP500 presenta un aspecto similar, aunque ciertamente ha rebasado por estrecho margen la «caja negra» ayer expuesta, el escenario más probable permanece inalterado. Aún podría intentar un ataque a los 1.700- 1710 puntos sin modificar su aspecto.

SP500 60 minutos