La represión financiera promovida desde los bancos centrales está causando una distorsión financiera histórica e intencionada, que está descolocando los principios financieros y las bases sobre las que se conforman los precios y valoran los riesgos.

La única variable que interesa hoy al mercado es la expansión cuantitativa y su continuidad. No hay un dato que genere más volatilidad que unas palabras del maestro BernanQE. Desde que la correlación Bolsa-BernanQE actual es del 85% cuando hace una década la correlación del 85% vinculaba Bolsa-Beneficios empresariales.

Los mercados de renta fija están sufriendo en primera persona también las decisiones de los bancos centrales, primero disfrutando durante años de los chorros de liquidez y ahora sufriendo la consecuencia de la artificial situación alcanzada, y sufriendo ante cualquier atisbo de reducción, que no final, del programa QE.

Situación artificial o burbuja masiva de precios creada y ahora quizá empezando a estar fuera de control. Recordemos los comentarios de Andy Haldane (Director Ejecutivo de Estabilidad Financiera del Banco de Inglaterra) ante miembros del gobierno británico: «Let’s be clear. We’ve intentionally blown the biggest government bond bubble in history. … We need to be vigilant to the consequences of that bubble deflating more quickly than [we] might otherwise have wanted.»

Inversores y gestores de fondos están huyendo de tipos NOMINALES a diez años al 2% y en tanto la rentabilidad no refleje la realidad y compense el riesgo no retornarán a comprar.

$85.000 millones al mes es mucho dinero, pero mover -apuntalar- un mercado de casi $40 trillion cuando sus participantes no están satisfechos es cuestión distinta. Más cuando la FED ya ha engordado su balance hasta casi $3.5 trillion.

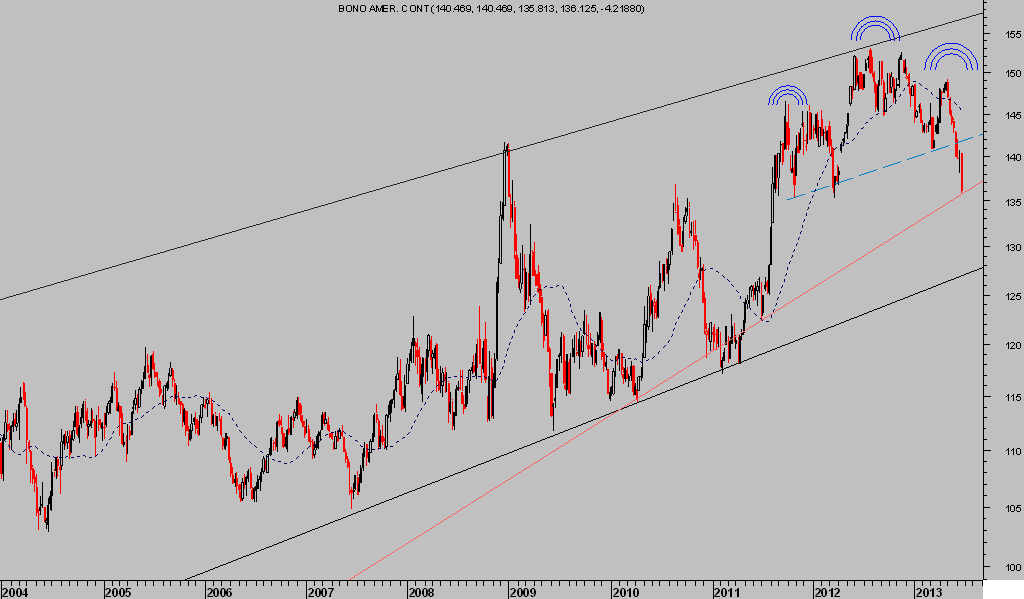

T-BOND semanal

Todavía es pronto para calificar este movimiento técnico como tectónico para los mercados financieros. La pauta técnica se está desarrollando de manera bastante ordenada y dentro de parámetros normales aunque es cierto que se ha acelerado bastante en las últimas sesiones.

No obstante, si se intensifican las ventas el precio romperá una estructura mayor, de largo plazo, anticipando desplazamientos de precios descontrolados y una reorganización completa de los mercados. Escenario previsible para próximos años.

La gran duda reside aún en si se producirá La Gran Rotación, siendo la Renta Variable beneficiada por las ventas de Renta Fija, o por contra se producirá un ajuste de precios extendido por todos los rincones del mercado financiero.

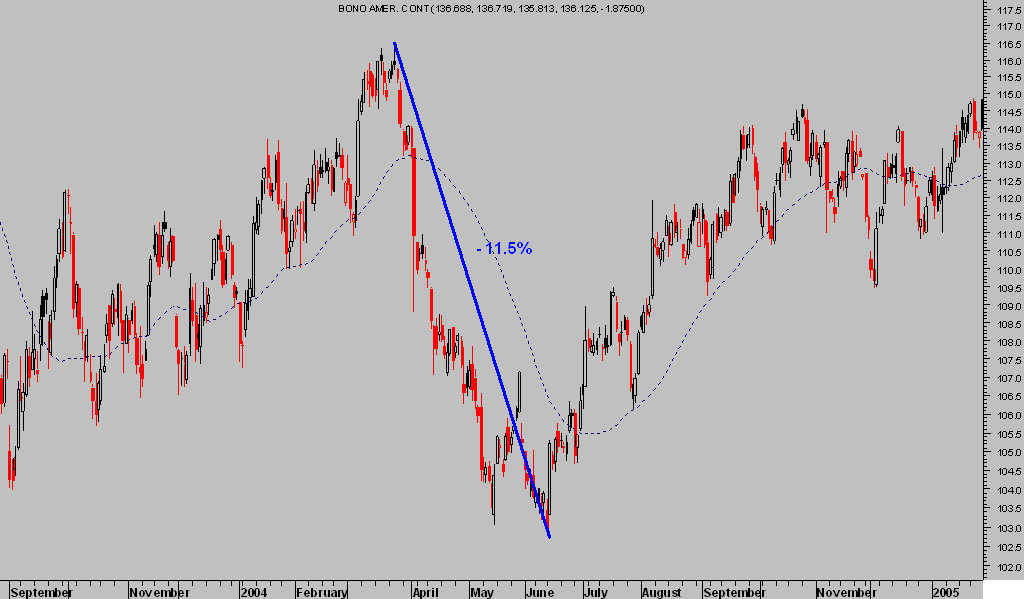

Tomemos como referencia lo sucedido en la anterior campaña de subida de tipos, año 2004. Ese año la FED decidió comenzar a subir tipos oficiales desde un ridículo tipo del 1%.

Desde la primera subida se forjó un cambio de tendencia que proseguiría durante dos años y a golpecitos de 0.25 puntos de subidas, la FED estuvo subiendo tipos 17 veces hasta alcanzar techo en el 5.25% final.

Además de los tipos oficiales al alza, los tipos de largo también sufrieron durante principios de ese año 2004, veamos:

T-BOND diario (2004)

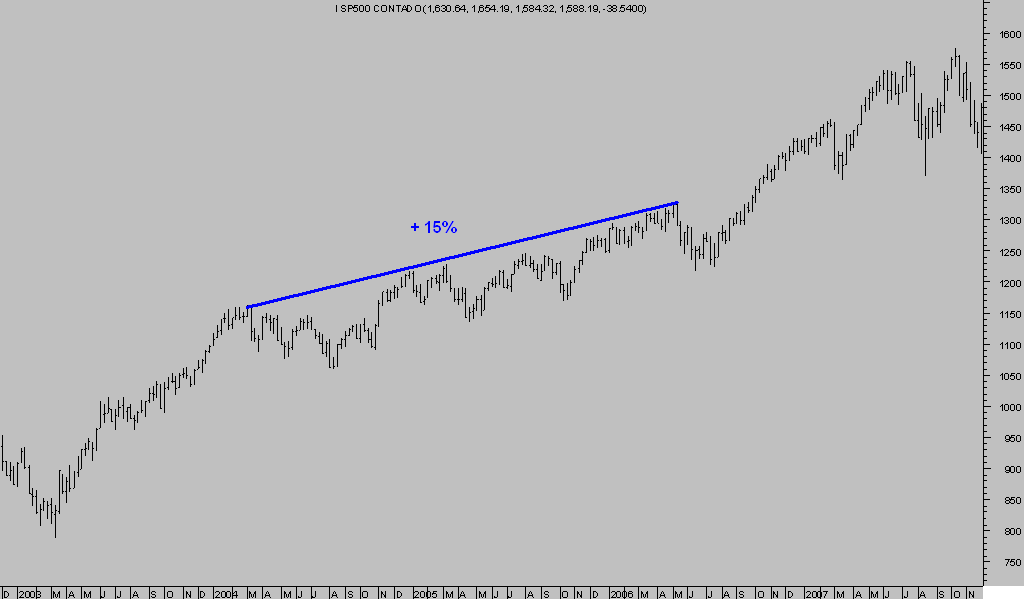

Lo curioso del asunto es que la renta variable se permitió desafiar los criterios ortodoxos de comportamiento, resumidos en la relación suben los tipos baja la bolsa, y en el periodo de las 17 subidas de 0.25 puntos la bolsa USA medida a través del SP500 recuperaba simultáneamente cerca del 15%.

SP500 Semanal. (2.003-2.007)

Actualmente, una caída de los bonos directamente justificada por mayor dinamismo económico podría explicar un buen comportamiento de las bolsas, máxime durante el plazo en que BernanQE mantenga encendidos los motores de su helicóptero y la reflación de activos forme parte esencial de su programa.

Así las cosas conviene considerar la posibilidad de que la Gran Rotación sea un proceso gradual de trasvase de fondos que se irá materializando en el próximo futuro. Los mercados de acciones están ahora corrigiendo, eliminando excesos y reconfigurando el panorama de los inversores que eventualmente debería facilitar entradas en el mercado a precios inferiores.

Ceteris paribus, la previsión de DOW Jones en 16.500 comentada aquí el pasado mes de marzo seguirá vigente en tanto no sea anulada por claro deterioro de la pauta técnica.