La reunión del Comité de Mercados Abiertos de la Reserva Federal de diciembre ayer finalizada se saldó sin apenas novedades y dentro de lo esperado, vean comunicado.

La FED deja los tipos de interés en el 0%-0.25% y promete continuar comprando activos hasta comprobar que se ha producido progreso sustancial hacia el objetivo pretendido, “substantial further progress”.

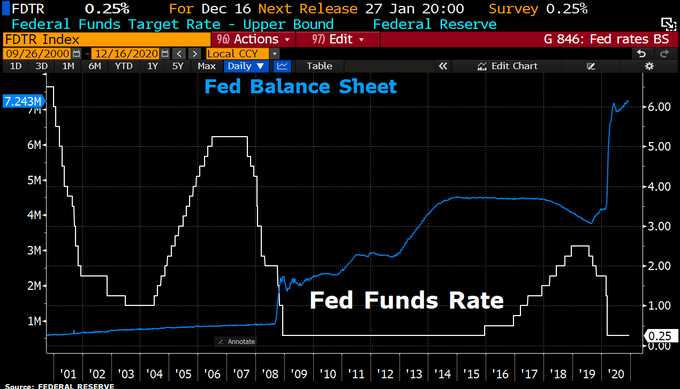

TIPOS OFICIALES USA Y BALANCE FED.

Las expectativas actualizadas de la FED mejoran ligeramente la proyección de crecimiento económico, reducen marginalmente la caída de PIB esperada para este año y aumentan las del próximo, respecto de las previsiones de septiembre.

Como referencia, vean el resumen de proyecciones para distintas magnitudes macro hasta 2023:

La FED debe continuar comprando crecimiento, la friolera de $120.000 millones en deuda cada mes, $80.000 para compras de deuda soberana (treasuries mediante System Open Market Account -SOMA-) y otros $40.000 en deuda de agencias o AMBS -Agency Mortgage Backed Securities-.

En la rueda de prensa posterior al FOMC, el Sr.Powell reconoce incertidumbres fuera de lo habitual, recuerda que la FED dispone de medios y tiene capacidad para ampliar sus políticas y también afirma que los tipos cero no son la ayuda que ahora necesita la gente, necesitan ayudas:

- «Future of economy remains highly uncertain».

- “there is more that we can do».

- “in the near term, the help that people need isn’t from low interest rates. It’s really support”.

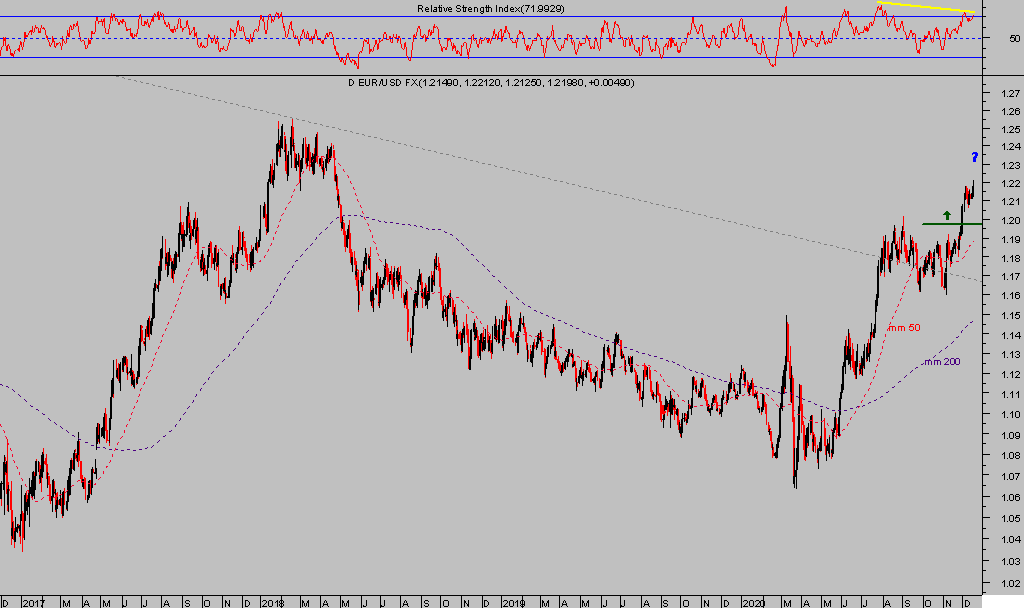

Con estos mimbres, la cotización del Dólar saltó al alza hasta máximos de 2018 en 1.2250, según lo esperado y comentado en post del pasado día 11 «INERCIA ACTIVA», CALLEJÓN SIN SALIDA DEL BCE. BOLSAS, EURO-DÓLAR Y PATRÓN ORO vean extracto:

«el Dólar todavía dispone de cierto margen para avanzar en su carrera bajista, sin embargo, la situación y escenario de mayor probabilidad invitan a observar su comportamiento desde la perspectiva de oportunidad y pronto evaluaremos la idoneidad de desarrollar y compartir estrategia en un entorno muy favorable en términos de rentabilidad riesgo».

EURO-DÓLAR, diario.

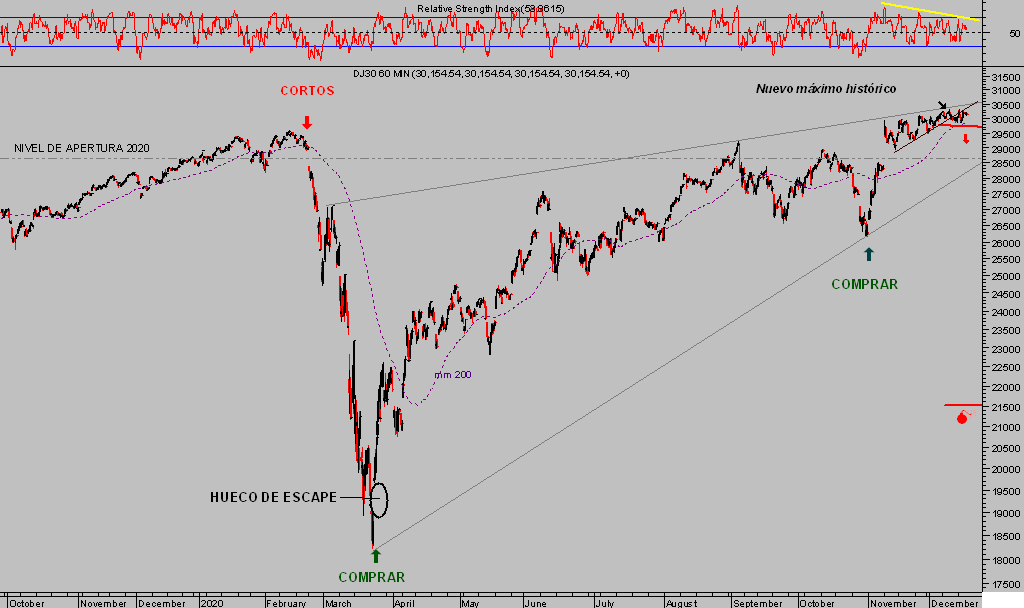

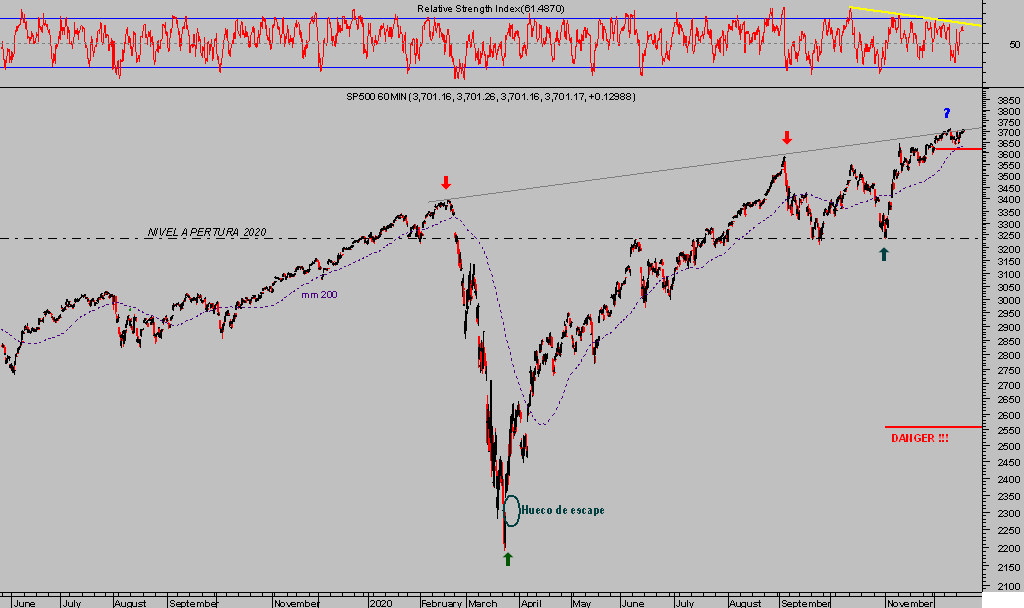

Las bolsas repuntaron tímida y muy ordenadamente dentro de sus respectivas pautas en curso y sin alterar las perspectivas técnicas de mayor probabilidad, tras alusiones del presidente de la FED tratando de justificar las altas valoraciones, comentadas más abajo:

DOW JONES, 60 minutos.

S&P500, 60 minutos.

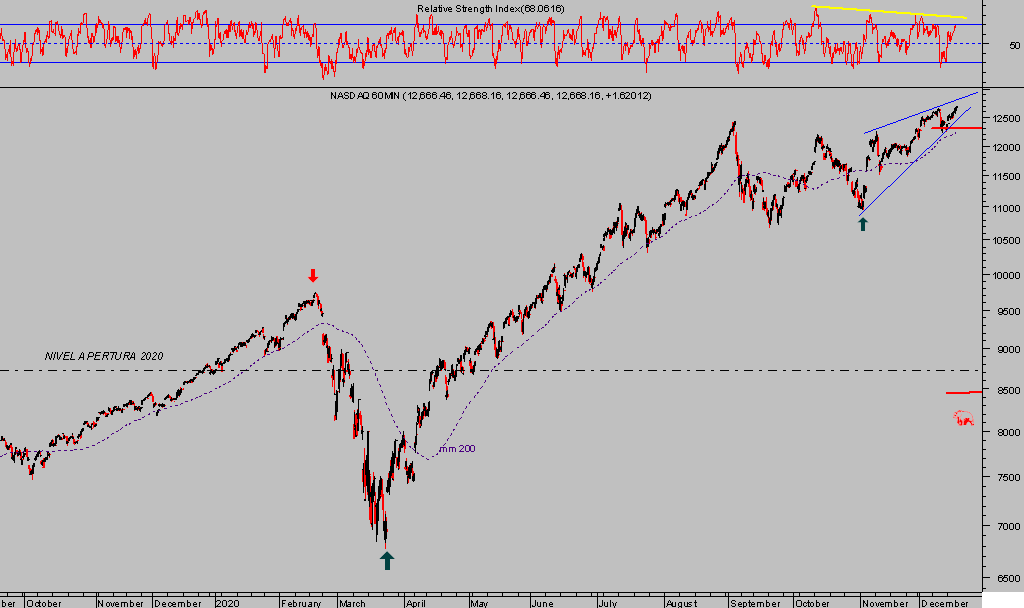

NASDAQ-100, 60 minutos.

La FED en realidad apenas aportó novedades y el sostenimiento de las cotizaciones alrededor de sus niveles máximos, más bien responde a la estacionalidad derivada del vencimiento de derivados previsto para mañana, tercer viernes de mes, con sesgo alcista.

El Sr Powell aludió ayer en su rueda de prensa a la valoración de los mercados, justificando la excesiva valoración con la situación de los tipos de interés en el 0% (una variable completamente intervenida por las autoridades monetarias, por él mismo)…:

- “Admittedly P/Es are high but that’s maybe not as relevant in a world where we think the 10-year Treasury is going to be lower than it’s been historically from a return perspective,”

- “If you look at P/Es they’re historically high, but in a world where the risk-free rate is going to be low for a sustained period, the equity premium, which is really the reward you get for taking equity risk, would be what you’d look at”.

… pero una variable también susceptible de sufrir cambios imprevistos y repentinos.

Ahora no esperados pero paulatinamente más probables dependiendo de la marcha de los precios (situación de la inflación, tendencia incipiente y relación con mercados de deuda y política explicados en numerosos post, ayer el último desvelando interesantes novedades).

La paradoja es que la inflación y más claramente las expectativas están despertando y este hecho supone aumento de los tipos de interés negativos, es decir, de facto una situación monetaria ultra expansiva extra alineada con los intereses de la FED que se produce sin que tenga que actuar.

Realmente, la situación y perspectivas de la economía es incierta, tal como reconoce Powell, los contagios y afectados por Covid se están disparando con una fuerza inesperada y realmente severa, sólo en el día de ayer fallecieron en Estados Unidos más de 3.000 personas elevando la cifra de decesos hasta cerca de 315.000. Thanksgiving?

A las puertas de la navidad, caracterizada por encuentros sociales y familiares en masa, las autoridades esperan un brote similar en Europa y anticipan un mes de enero peligroso, más si cabe observando la expansión de la pandemia en la mayoría de países europeos en las últimas fechas:

Las medidas de control y confinamiento se están imponiendo con fuerza en numerosos países y habrá que esperar entonces nuevos efectos adversos en economía.

Finalizada la reunión del FOMC ayer, los mercados han dejado atrás las dos grandes referencias monetarias del mes y recibido sus dádivas par finalizar el año en calma, o no.

Recordemos la batería de medidas anunciadas por el BCE la semana pasada, aumentó la creación de dinero en €500.000 millones y extendió plazo en 9 meses.

El BCE y la FED esperan junto con las autoridades fiscales y monetarias de todo el mundo que gracias a las vacunas, en un plazo máximo de un semestre la pandemia deje de incidir en las economías. Pero el invierno puede ser largo y severo, por lo que las autoridades tratando de anticiparse y mitigar los efectos de nuevos confinamientos, continúan con el pie a fondo del acelerador de partículas monetarias.

Así las cosas, los inversores han sido compensados con sus deseos para finalizar el año con sus cuentas en bonito color verde. Los banqueros centrales, disfrazados de Papá Noel, han llegado cargados de optimismo y alegrías bursátiles, trasladando un sentimiento de seguridad y confianza excesivos manifiesto en la gran mayoría de testigos de sentimiento que pululan por los mercados, muchos de ellos publicados y comentados en este blog en las últimas fechas.

Hoy traemos el índice de sentimiento de Citi, un optimismo catapultado al alza como un cohete que denota fe ciega de los inversores en la continuidad del apuntalamiento de los mercados por parte de las autoridades y en la continuidad del rally, ¿Santa Claus rally?.

La Reserva Federal y en general los bancos centrales están generando una sensación de seguridad falsa y peligrosa para los intereses de los inversores, la justificación de lo elevado de las cotizaciones y de las valoraciones ayer emitida por el Sr Powell, supone un empujón más hacia el borde del precipicio.

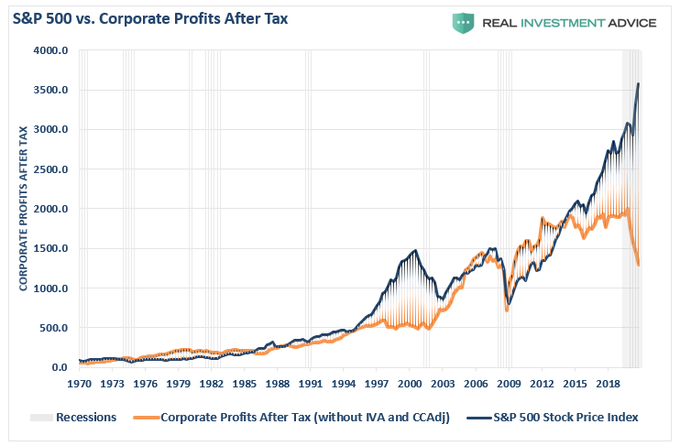

La divergencia entre economía y mercados es histórica y cada día mayor, también la divergencia entre las cotizaciones y los beneficios obtenidos por las empresas que representan:

La imagen técnica de los índices europeos es también de máximo interés:

IBEX-35, 60 minutos.

EUROSTOXX-50, 60 minutos.

El post de mañana incluirá nuevas estrategias, al menos dos, de riesgo limitado e interesante potencial de ganancias para próximas semanas.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

Un comentario

Saludos estimado Iruzubieta:

En su post de hoy hace alusión a la inflación, que parece estar resurgiendo, pero siempre ha estado presente aunque la ignoren, acumulándose de forma estructural desde que se creó la FED en 1913, de forma vertiginosa desde 1970 y exponencialmente desde 1980. Es un fenómeno sistémico, irreversible.

La opinión generalizada es que a la FED le conviene (como dijo desde febrero, antes del coronavirus), que la inflación aumente, de lo que discrepo.

Como revela el gráfico de las Tasas vs Balance de la FED, desde 2008 se precipitaron a 0% y durante una década así se mantuvieron. Tres años antes en 2005 lo pronosticamos, en el comentario especial ¨la FED perdió la Fe¨ y posteriormente, al igual que las QEs como el fin de la política monetaria tradicional.

El gráfico muestra cómo, en el mismo instante histórico en que deja existir la política monetaria ortodoxa y comienza la llamada ¨Teoría Monetaria Moderna¨.

Desde entonces la FED perdió sus herramientas efectivas para influir sobre la economía y especialmente para ¨controlar¨ la inflación, que desde 1970 no lo hace la FED, sino los bajos salarios y el desempleo real. En noviembre del 2008 adelantamos la crisis de deuda y default de los desarrollados.

Comenzaron las políticas QEs (antes rechazadas por la experiencia de Japon y prácticamente nocivas), sobre todo por el BCE, que ahora es un entusiasta promotor de ellas y como los demás echándole la culpa a la pandemia, que solo ha venido a precipitar la esperada crisis, tantas veces alertada por Ud.

La Sra. Janet Yellen intentó ¨normalizar¨ el desastre creado comenzando a bajar el balance y elevando las tasas (como un zapador en un campo minado), en una lenta carrera contra el tiempo para tratar de crear un ¨colchón¨, que amortiguara algo, lo que sabía (como dijo al dejar el cargo) vendría, pero no lo puedo logar antes de finalizar su mandado.

Ahora Yellen, desde el Tesoro no podrá ni intentarlo, antes fabricaba y regalaba el dinero fiat, ahora tiene que pedirlo y… en fabulosas cantidades!

No es que la FED le convenga la inflación, sino que NO PUEDE contenerla elevando las tasas de interés, porque provocaría una reacción en cadenas de Cracks de las burbujas creadas por la misma FED, con la Burbuja Madre del Dólar.

Tampoco puede detener el diluvio de liquidez, pues se paraliza el sistema financiero ficticio y el bienestar de la élite oligárquica financiera mundial e igualmente la devaluación del dólar, mantenido artificialmente por su demanda privilegiada desde 1973, como petrodólar.

Hay algo, que nadie ha descubierto aun, y que comienza a mostrarse con mucha fuerza, constituyendo la causa fundamental sistémica de lo que está ocurriendo desde hace muchos años, incluso antes del capitalismo: EL VALOR REAL.

Es todo valor existente, excluyendo el ficticio como el mercantil y financiero, que no son en realidad valores, aunque el valor real está contenido en ellos, el valor es intangible, no se puede contabilizar, porque sencillamente es inconmensurable, solo se puede valorar.

El 25 de septiembre fue publicado un gráfico en serenitimarket con el título: ¨Asombrosa falta de Valor en el valor¨, sobre la evolución de los Valores Tangibles e Intangibles de las compañías del SP 500, que pasó de 17% en 1975 a 84% en 2018 y… ahora debe ser mayor! ¿Qué está ocurriendo?

Le hice un ofrecimiento hace poco, pero no me ha respondido, solo puedo agregarle ahora que los Valores Intangibles son parte del Valor Real y que también lo son los Tangibles.

Ayer se publicó: La capitalización bursátil mundial supera los 100 billones de dólares por primera vez en la historia… El balance de los principales bancos centrales se ha disparado a más de 20 billones… Se requerirán 10 billones adicionales en liquidez para inflar el índice SP 500 a 4,500 para fines de 2021!

Solo agregaré lo siguiente, un poco metafóricamente:

El incremento vertiginoso del Valor Real está extinguiendo el Valor Mercantil y provocando un diluvio global de Valor Ficticio.

Las presas bancarias están vertiendo tipos negativos. Los dólarductos no dan abasto. El diluvio de liquidez desde helicópteros continúa. Para colmo, hay tanta Deflación Real, que una pequeña chispa de Hiperinflación Estructural Sistémica, hará estallar la Burbuja Madre del Dólar y toda su Espuma.

El Observatorio Sistémico Global pronostica el mayor terremoto financiero de la historia, provocando un tsunami que arrasará con el sistema financiero mundial

Aunque es el apocalipsis para unos pocos, es el mejor regalo de fin del año 2020 para la humanidad!

Ud. no perderá el trabajo, es un excelente analista que siempre ha tenido como base la Economía Real. Hará mucha falta después.

Felicidades!!!

Santiago Brugal Almanza,

Descubridor de la Nueva Teoría del Valor.