El envejecimiento de la población es una realidad, tan positiva en términos de esperanza de vida como preocupante por la calidad de vida que depara una vejez con escasos medios económicos, con especial incidencia en países desarrollados.

Desde la perspectiva inversora, los distintos sectores afectados -salud, ocio, alimenticio, servicios de atención al mayor…- absorberán grandes flujos de fondos que impactarán decisivamente en su comportamiento futuro.

La longevidad creciente, gracias a hábitos de vida más sanos y avances médicos, junto con la natalidad decreciente, gracias a la incorporación de la mujer al mundo laboral, menor fecundidad, a las dificultades económicas o incertidumbre sobre el futuro, conforman un escenario de gastos e ingresos que descuadra las cuentas de los estados.

Proyectando a futuro partidas como los sistemas de pensiones, seguridad social o las obligaciones sanitarias futuras derivadas de la atención a los mayores, se manifiestan enormes infra-dotaciones en las cuentas de los gobiernos, no aguantarán el aumento de gastos.

La preocupación de los ciudadanos por su futuro es cada vez mayor, especialmente después de las crisis pasadas cuando se ha puesto de manifiesto la incapacidad de las autoridades para actuar. La inquietud ciudadana se ha disparado hasta el extremo que una encuesta elaborada por Allianz Life Insurance, a gente entre 44 y 75 años, pregunta qué temen más, si quedarse sin dinero o morir. La respuesta es desoladora, el 61% temen más quedarse sin dinero y sólo un 39% teme morir.

Por otra parte, a medida que pasa el tiempo la miopía de los gobiernos se agudiza, gestionan acortando sus plazos y objetivos de actuación, impidiendo determinar reformas estructurales para contrarrestar los desequilibrios a futuro que ya hoy son evidentes. Entre tanto, además descuidan la disciplina fiscal sistemáticamente.

De esta manera, las deudas de los países desarrollados rondan el 100% de sus respectivos PIB, al tiempo que las obligaciones económicas con sus ciudadanos van creciendo año tras año. Las cuentas públicas pasadas por un análisis actuarial son un fiasco, un accidente en ciernes.

La política monetaria que están empelando las autoridades para salir de la crisis, «represión financiera», supone un duro castigo para las rentas de los mayores, de los ahorradores conservadores, de los pensionistas…. limitando realmente las posibilidades de la gente para preparar su jubilación.

Conscientes de la problemática, los gobiernos buscan fórmulas para gestionar las cuentas públicas adecuadamente, buscando atender sus obligaciones futuras e intentando solventar esta gran preocupación ciudadana.

Estados Unidos ha propuesto un nuevo programa de ahorro para el futuro al que denomina MyRA (My Retirement Account), ver detalles en este enlace del Washington Post. Se trata de una idea para facilitar el ahorro a futuro de las rentas más bajas. Las empresas aplicarán una deducción automática de los sueldos y la ingresarán directamente en una cuenta respaldada por el gobierno.

El gobierno remunerará esta cuenta mediante bonos «de alto rendimiento» emitidos por el Tesoro y el principal estará garantizado. Esta medida provocará un eventual aumento del gasto para el Tesoro.

No existe obligación para ninguna de las partes para contratar este plan de ahorro y las aportaciones serán desde cualquier cantidad, sin mínimos, los interesados pueden abrir este plan de ahorro incluso desde $5 al mes.

Cuando la cuenta supere los $15.000, deberá ser traspasada a otro programa denominado Roth IRA.

En opinión de los expertos, MyRA se trata de una solución de escaso y limitado interés para el ahorrador y además gravoso para las cuentas del Tesoro. La aceptación ha sido muy baja, mucho menor que las críticas suscitadas.

En Europa todavía no existe programa diseñado, cada país miembro intenta acordarse de la insostenibilidad de sus finanzas en el futuro mientras gestiona el día a día, empeorando la miopía No obstante, las necesidades de financiación de los gobiernos obligan a emplear la creatividad, independientemente de su justicia.

Reuters informaba la semana pasada sobre una noticia bomba, «EU EXECUTIVE SEES PERSONAL SAVNGS USED TO PLUG LONG TERM FINANCING GAP, «, que ha pasado bastante desapercibida y promueve crear un fondo

El documento adelanta un esbozo: «The savings of the European Union’s 500 million citizens could be used to fund long-term investments to boost the economy and help plug the gap left by banks since the financial crisis, an EU document says».

«The Commission will ask the bloc’s insurance watchdog in the second half of this year for advice on a possible draft law, to mobilize more personal pension savings for long-term financing».

El mercado americano permaneció ayer cerrado en atención a la celebración del «Presidential Day» y la sesión en Europa fue apática, sin apenas movimientos y bajo volumen.

Bajo volumen está teniendo también el mercado USA en la violenta recuperación de las últimas dos semanas que, aunque ha conseguido impulsar a algún índice a máximos -NASDAQ-,

NASDAQ 100 15 minutos

… el resto permanecen en la zona de sus máximos de enero, y muy próximos a niveles técnicamente comprometidos.

El particular del índice de base amplia NYSE -New York Stock Exchange- se encuentra a una distancia cercana al 3% de una fuerte referencia técnica de resistencia…

NYSE COMPOSITE INDEX semana

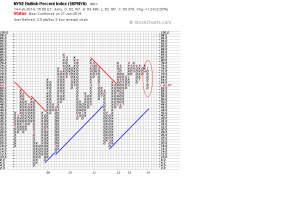

… mientras que el comportamiento interno de los valores que configuran el índice continúa en deterioro y sin haber mejorado tras el rebote iniciado el pasado 3 de febrero,

NYSE, BULLISH PERCENTAGE INDEX, P&F

![]()

![]()