Los datos de paro USA, en tasa oficial del 7.4%, están siendo objeto de todo tipo de comentarios e interpretaciones absolutamente contrarias.

El vínculo establecido por Bernanke entre paro, inflación y programas de expansión cuantitativa es principal responsable de que las interpretaciones sobre unos datos de paro enormemente masajeados en las cocinas del BLS, sean utilizados como pistas «fiables» sobre el futuro del QE y tengan tanta relevancia.

El BLS (Bureau of Labor Statistics) publicó el viernes (The employment situation August 2013) que existen 90,473,000 americanos actualmente desplazados fuera del mercado laboral, superando el umbral histórico de los 90 millones.

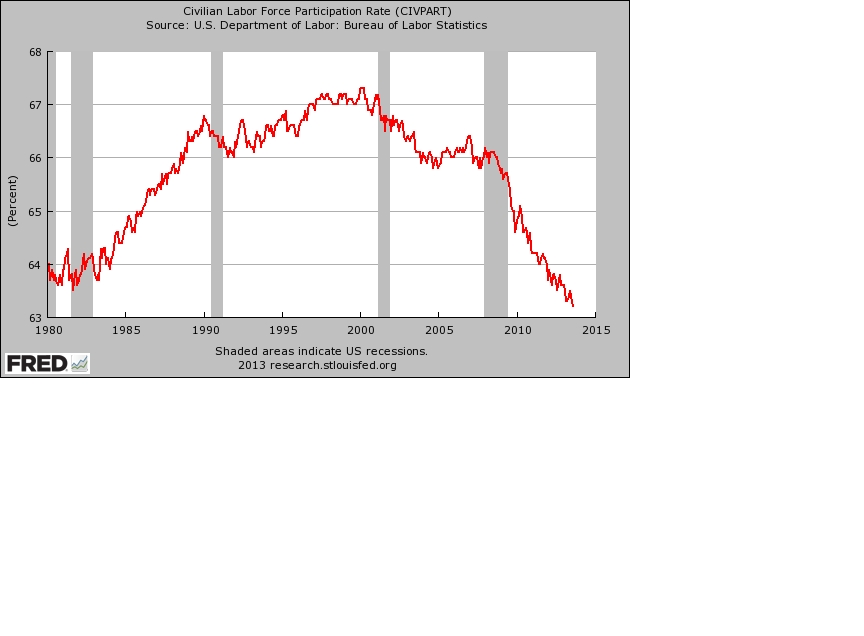

Consecuentemente, el ratio de participación se encuentra en mínimos de 35 años:

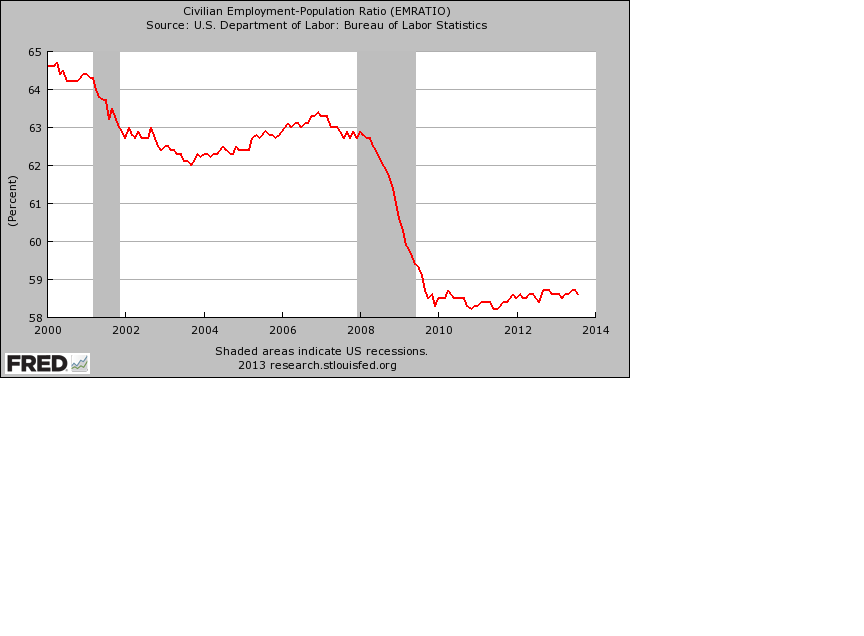

y al margen de noticias presuntamente positivas de crecimiento económico USA, el número de personas afiliadas al programa de subsidios alimenticios «food stamps» supera los 48.300.000 y el porcentaje de americanos trabajando activamente no ha mejorado apenas desde el final de la recesión en 2009, vean gráfico:

El consumo interno aporta más de dos terceras partes al PIB y dada la situación del empleo no parece prudente esperar crecimientos sostenidos de PIB más allá del 2%.

La semana próxima se reúne la FED, la expectación es máxima ante la posibilidad del inicio de retirada de compras de bonos. Especialmente por el hecho de que supondrá el inicio de un cambio en la política monetaria -ultra expansiva- acomodaticia hacia una más neutral, cuestión que desagrada al inversor.

Históricamente, después de periodos de recuperación económica post-recesiones, cuando la inercia económica ha permitido la normalización de la política monetaria, los mercados han sufrido debilidad y correcciones.

Las posibilidades de la FED son variadas, desde no hacer nada y anunciar futura reducción del programa, pasando por comenzar a reducir tímidamente (no se espera una reducción mayor a $20.000 millones/mes, dejando el nivel de compras en un nivel aún elevado de $65.000 millones/mes) hasta modificar la ponderación del programa reduciendo compras de bonos soberanos para aumentar la de activos con respaldo hipotecario.

La concentración de factores sensibles de causar alteraciones en los mercados en las próximas semanas es de calado suficiente como para que eventualmente alguno de ellos realmente provoque un proceso de ventas que continúe con la corrección ya en marcha.

Se trata de factores como las elecciones alemanas, o el fallo del Constitucional alemán sobre la legalidad del programa de compra de bonos del BCE (principal motivo por el cual las primas de riesgo de periféricos están en mínimos), ambas citas previstas para finales de mes. Otros factores directamente relacionados con el mercado USA fueron ayer comentados aquí.

El mercado continúa en proceso de rebote tras la caída de agosto y, como inversores, esperando un pronto desenlace muy probablemente bajista.

DOW JONES diario