Gracias al acuerdo político de última hora, la administración USA ha sido reabierta. ¿Alivio?, o más bien motivo para estar más temerosos esperando continuidad en esta carrera por la incompetencia.

La agencia de calificación china Dagong ha recortado el rating a la deuda americana, desde A hasta A- y la mantiene en revisión negativa alertando de posibles recortes adicionales, en vista de que el acuerdo de aplazar el problema fiscal al próximo futuro no modifica la perspectiva sobre las condiciones financieras del país.

El descontento en China es notorio. La agencia de calificación afirma que «the fundamental situation that the debt growth rate significantly outpaces that of fiscal income and GDP remains unchanged. For a long time the U.S. government maintains its solvency by repaying its old debts through raising new debts, which constantly aggravates the vulnerability of the federal government’s solvency. The government is still approaching the verge of default crisis, a situation that cannot be substantially alleviated in the foreseeable future».

Mientras que la agencia de noticias Xinhau apuntaba ayer «Politicians in Washington have done nothing substantial but postponing once again the final bankruptcy of global confidence in the U.S. financial system».

El descontento de la comunidad internacional con las prácticas USA es abrumador y generalizado. No sólo por las económicas (USA tampoco toleraría los excesos, la falta de seriedad política y de compromiso de un tercero), la deslealtad frente al mundo quedó patente además, con las noticias sobre el espionaje sistemático a países, agencias, personalidades y sus abuelas!.

Lo saben pero la magnitud del descontrol parece permitir sólo la opción de la «patada hacia adelante» a pesar de las advertencias de sus propios técnicos. Observen el párrafo extraído del último informe del director de la Oficina Presupuestaria del Congreso USA, Congressional Budget Office, Doug Elmendorf, sobre la insostenibilidad de las cuentas: «The unsustainable nature of the federal government’s current tax and spending policies presents lawmakers and the public with difficult choices, To put the federal budget on a sustainable path for the long term, lawmakers would have to make significant changes to tax and spending policies.»

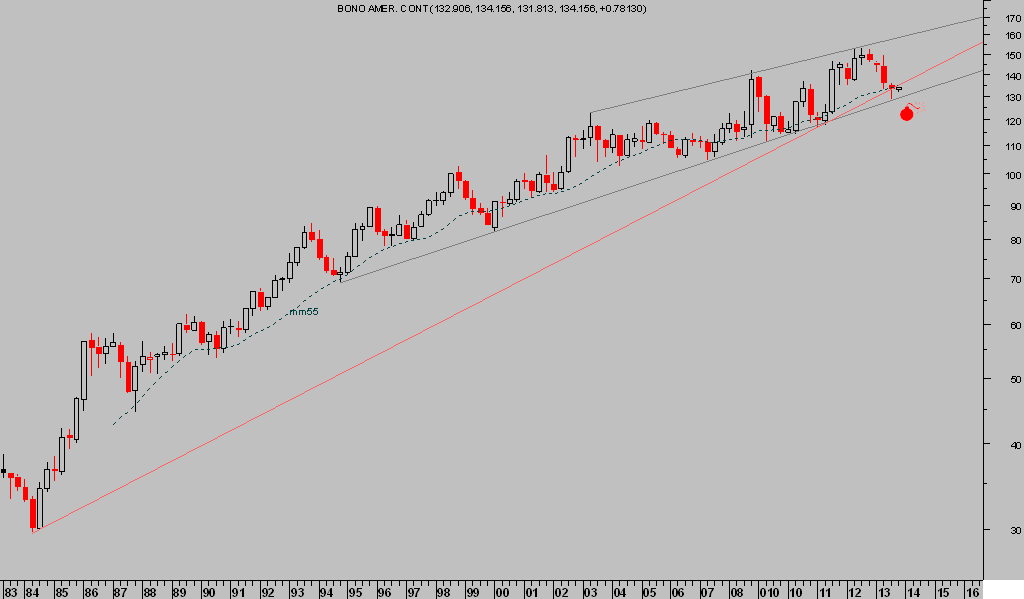

Los políticos de turno, en lugar de apresurarse a hacer esos significativos cambios aconsejados desde la oficina presupuestaria, han optado por darse un respiro de otro trimestre. La procacidad con que actúan las autoridades USA está dejando un poso en la confianza extremadamente negativo y difícil de revertir, la factura se está pasando lentamente, todavía. pero el mercado de bonos de repente actúa sin previo aviso, tal como refleja el gráfico del post del martes, «Ciclo de deuda…»

Uno de los principales activos USA y termómetro de la confianza USA, refleja la inquietud internacional y manifiesta la existencia de un riesgo real pero aún latente de dimensiones incalculables, me refiero al TBond. Ha caído en precio del orden del 15% (¿activo seguro?) de manera ordenada. Si se produce otra oleada de desconfianza y ventas no esperen el mismo orden.

T-BOND, trimestral

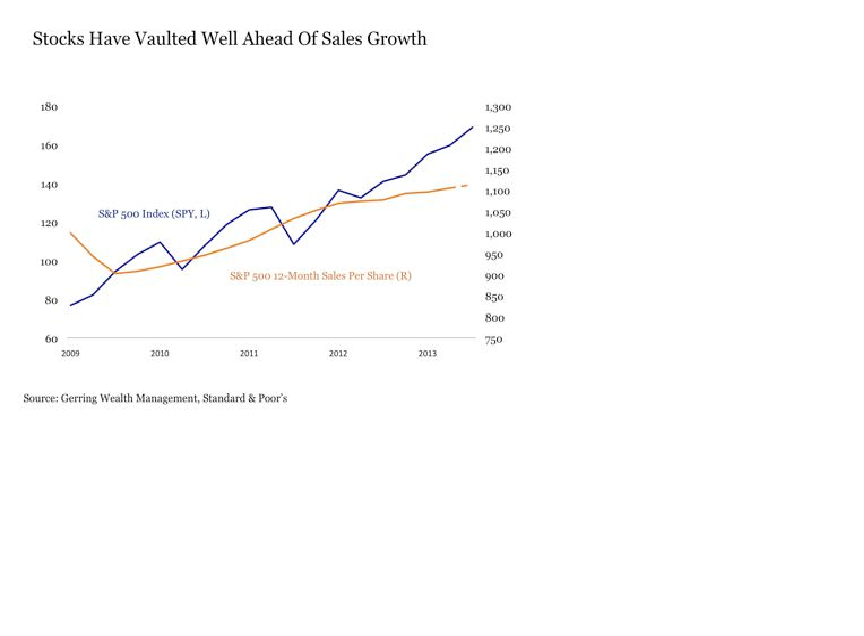

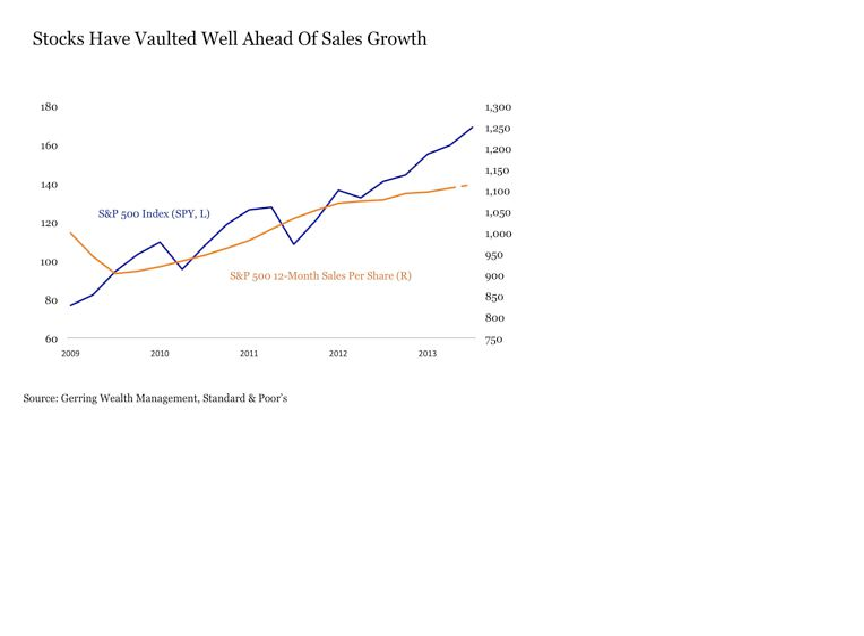

El mercado de acciones por contra, está acariciando zonas de máximos históricos desde hace meses, gracias también a la acción de las autoridades, apuntalamiento, represión financiera… y no al crecimiento económico, de resultados empresariales o de sus ventas.

SP500-CRECIMIENTO VENTAS EMPRESAS

SP500-CRECIMIENTO BENEFICIOS

Naturalmente, cuando la bolsa se aleja de la realidad económica, las correlaciones lo acusan. Antiguamente, esta era cercana al 85% pero hoy la correlación del 85% es la siguiente,

RELACIÓN SP500-FED (QE)

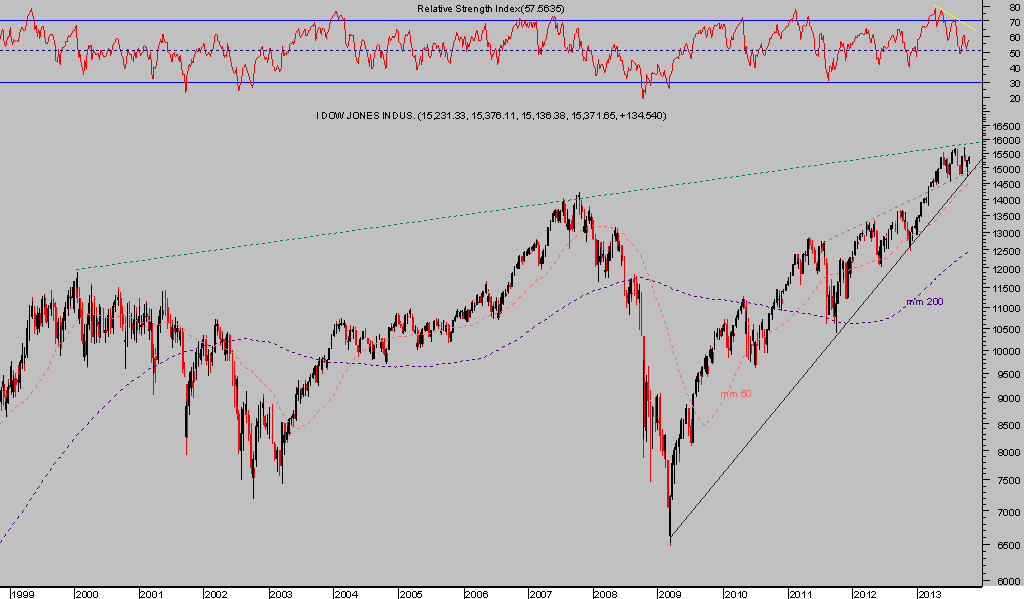

El rally bursátil iniciado en marzo de 2009 cumple 55 (fibo) meses este mes, en un entorno técnico de agotamiento, sobrecompra y divergencias de largo plazo notorias.

Contando con el poder de las autoridades al manipular las bolsas, expuesto en el gráfico anterior, cabría esperar más alzas. Sin embargo, también dentro de este esquema de la FED, mega reflación de activos, cabe una corrección puntual, al estilo del año 2010 ó 2011… para después ¿retomar las alzas?.