Los datos de la última encuesta de la Federación Nacional de Empresas Independientes americana (NFIB), de pequeñas empresas USA, reflejan un descenso del optimismo muy acusado y por debajo de su media histórica, además de un freno estructural en los planes de contratación.

El «Small Business Optimism Index» ha caído hasta 95,3 puntos, hace meses está por debajo de su media histórica de 98 y ahora algo más distanciado de esa cota. El dato quizá más crítico de la encuesta es el de empleo, los planes de contratación (hiring plans) y las ofertas de empleo sin cubrir se han desplomado a sus niveles más bajos desde mayo de 2020.

El enfriamiento de la demanda de empleo se intensifica, en términos netos solo un 9% planea crear nuevos puestos de trabajo en los próximos tres meses frente al promedio histórico del 11%. Las vacantes que no se pueden cubrir, cayeron al 29%.

Por primera vez en más de una década, el apartado de la encuesta relacionado con «costes laborales» ha superado al de «calidad del empleo» como el principal problema que manifiestan las empresas en la encuesta. El 14% de empresarios cita el coste laboral como su mayor reto que, de hecho, ha alcanzado récord histórico de la encuesta, mientras que la preocupación por encontrar trabajadores cualificados cayó al 13%, el nivel más bajo desde 2016.

Los costes laborales suponen de media entre el 60% y 70% de los costes totales de las empresas. Según el Bureau of Labor Statistics el coste laboral ronda el 54% – 60% del producto total de la economía.

Pero en las pymes la sensibilidad es mayor, un incremento intenso y/o imprevisto de salarios impacta con mayor dureza porque sus costes fijos (alquileres comerciales, materias primas y energía) son proporcionalmente más altos que los de las grandes empresas. Las pequeñas y medianas empresas (con menos de 500 empleados) generan cerca de un 46% del empleo total del sector privado en EEUU, más de 62,3 millones de trabajadores.

El problema de costes laborales crea presión sobre los márgenes de beneficio de las empresas, originando un bucle que hace que las empresas dejen de contratar y no porque no necesiten personal, sino por falta de financiera para pagarlo. El 31% de los pequeños empresarios ha subido salarios con el fin de retener a sus trabajadores en plantilla, de evitar fuga de talento, ahondando en la asfixia de márgenes de las empresas más pequeñas.

La situación se puede describir como de estanflación a pequeña escala entre las pequeñas empresas, es decir, síntomas de estancamiento combinadas con presiones de precios.

El 18% de los encuestados señala la inflación como su problema número uno, por las alzas de costes laborales o también de energía y combustibles, obligando a elevar los precios de venta y poniendo de manifiesto que los efectos inflacionistas de segunda ronda derivados del aumento inicial del precio del crudo, explicados aquí profusamente, se están produciendo y aún pueden intensificarse.

Ante la imposibilidad de absorber más costes, las pymes están trasladado el encarecimiento de costes a los precios del cliente final. El porcentaje neto de empresas que ha aumentado los precios de venta ha aumentado hasta el 36% y todavía hay un 34% de empresas que planea seguir subiéndolos, marcando los registros más altos desde la ola inflacionista de 2021.

Así las cosas, las expectativas de gasto de capital (CapEx) para los próximos seis meses se han hundido al 16%, tocando su nivel más bajo desde marzo de 2009 y poniendo de relieve que sin el sector tecnológico, la inversión está congelada y la consecuencia es que en el futuro aumentará adicionalmente la brecha entre gigantes y el resto.

Brecha que hoy se manifiesta también en la evolución de los negocios, las expectativas de ventas reales de las PYMES son prácticamente planas, del 1%, frente al consenso de empresas como Goldman Sachs, Morgan Stanley o FactSet que proyectan un crecimiento de ingresos neto de la 7 Magníficas del ~16% para los próximos 12 meses.

Además de lo anterior, o precisamente por ello, el Índice de Incertidumbre de la encuesta también se ha movido al alza, hasta los 91 puntos y muy por encima de la media histórica de 68, reflejando temor a una ralentización del consumo interno a corto plazo debido a diversos factores. Factores que por otra parte venimos señalando detalladamente desde hace largo tiempo (deterioro de las finanzas personales, aumento del coste de la vida, tipos elevados, tasa de ahorro en mínimos, deuda en máximos, morosidad al alza, inseguridad laboral…).

Cada vez es más difícil para muchas familias mantener el nivel de vida y otras con peor suerte, afrontan serias dificultades para llegar a fin de mes. Los más desfavorecidos y con rating crediticio más bajo no pueden acceder a créditos y se ven obligados a tomar prestado el dinero a través de las tarjetas de crédito con lo que lamentablemente se cavan su tumba financiera definitiva por los disparados tipos de interés aplicados.

El volumen total de crédito abierto en tarjetas de crédito en EEUU ha subido casi un 6% en total en el último año, alcanzando record histórico de $1.252 billones, el tipo medio aplicado al crédito vía tarjetas es francamente alto (usura) del 21% y la morosidad ha subido hasta el 13.1% su nivel máximo desde la crisis subprime.

El gráfico siguiente muestra la evolución porcentual del comportamiento del crédito vía tarjetas excluyendo el gasto en gasolina para evitar que distorsione al alza ya que la gasolina representa un porcentaje alto del gasto total y se ha encarecido mucho en los últimos meses. Se puede ver claramente el repunte de gente con menores ingresos desde que comenzó 2026.

Junto con el aumento del endeudamiento está subiendo también y de manera decisiva la morosidad, particularmente en el área de mayor riesgo, que es el de gente con peor rating crediticio y que acuden a las tarjetas.

El deterioro de la riqueza y también de la distribución de renta en EEUU es un problema muy considerable para el futuro del consumo y del conjunto de la economía (aporta ~70% a la formación del PIB). Los mayores de 70 años, grupo menos activo en el consumo (la gente mayor gasta menos, apenas compran coches nuevos, casas, decoración, viajes, ropa…) acapara el 33% de la riqueza.

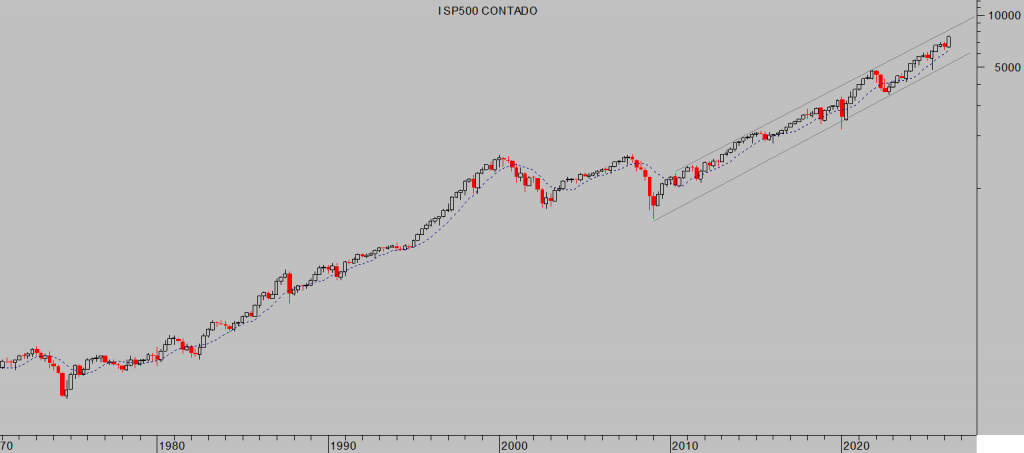

Los mercados cerraron ayer uno de sus mejores trimestres de los últimos años. El SP500 y Nasdaq registraron su mejor trimestre desde 2020, con subidas del 15 % y el 21 % respectivamente, superando todo tipo de desafíos como la guerra en Irán, subida del petróleo de +100%, inflación al alza hasta el 4,1 %, de la rentabilidad de los bonos (T Bond hasta 5.18%)…

NASDAQ-100, trimestral,

SP500, trimestral.

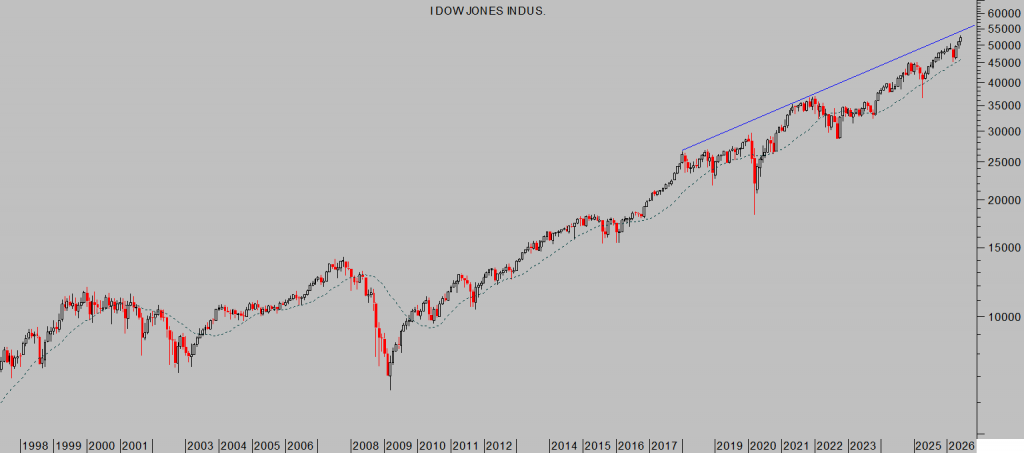

DOW JONES, mensual.

El repunte al alza de las bolsas todavía no muestra visos de finalización y el escenario de mayor probabilidad apunta a nuevos máximos. Es muy probable que en el tramo final esperado para las bolsas los flujos de demanda se extiendan más allá del sector de la tecnología, una rotación sectorial que ya se está observando desde hace semanas y previsiblemente continuará. Más información en el post de mañana.

Recordemos que las mega inversiones de las grandes tecnológicas han salvado a la economía y a las bolsas en los últimos meses, han aportado casi un 40% al crecimiento del PIB en los últimos 12 meses, aporte esencial para mantener a flote el PIB mientras que el consumo interno se ha debilitado y las previsiones no son nada brillantes. Pero las mega inversiones no van a estar presentes durante muchos trimestres más y el consumo, más que tomar el testigo, apunta a desacelerarse. Veremos.

Mañana analizaremos las posibilidades del mercado, detalles acerca del contexto sobre el que basamos el escenario de los índices para el más corto plazo, también para el medio plazo que no se atisba exento de volatilidad estival.

NASDAQ-100, diario.

En aras de minimizar riesgos de un mercado hiper valorado como el actual, buscamos oportunidades de inversión con binomios de Rentabilidad – Riesgo óptimos, algunos de los cuales los estamos encontrando en las materias primas. Nuestros lectores acumulan ganancias extraordinarias en algunos, como el caso del Café mostrado a continuación, y en otras que además presentan una situación fundamental y técnicas excelentes para aspirar a obtener rentabilidades muy ambiciosas, de triple dígito.

ETF CAFÉ X3 -3CFL-, diario.

El Oro ha caído cerca de un 30% y se ha aproximado a los niveles previstos, comentados el 9 de este mes de junio ¿Es hora de comprar Oro y Vender bolsa?. Estrategias. En próximos posts reanudaremos el análisis y compartiremos interesantes recomendaciones de empresas mineras severamente castigadas en los últimos meses.

Por otra parte, el escenario de mayor probabilidad para Bitcoin, aunque tibio en el más corto plazo, es alcista de cara a próximas semanas. Previsiblemente Ethereum subirá mucho más fuerte y algunas empresas relacionadas disponen de un recorrido verdaderamente ambicioso e interesante. Interesados en recibir información gratuita al respecto, con nombres concretos de empresas y niveles objetivo, pueden enviar solicitud al correo: cefauno@gmail.com, sin ningún compromiso.

Stay Tunned!

Más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán análisis, claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado, siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta.