El dato de actividad del sector servicios, ISM no manufacturero, ha decaído en marzo y se aproxima al umbral 50, salió en 51.4 frente a 52.6 de febrero, cuando se esperaba 52.8.

ÍNDICE ISM DE ACTIVIDAD SERVICIOS.

El dato de manufacturas publicado el lunes resultó algo más positivo de lo esperado, aunque el sector servicios pesa más en la economía, (80/20 aproximadamente), de forma que aunque aún se encuentra en terreno expansivo >50, está demasiado próximo y conviene monitorizar estrechamente su evolución.

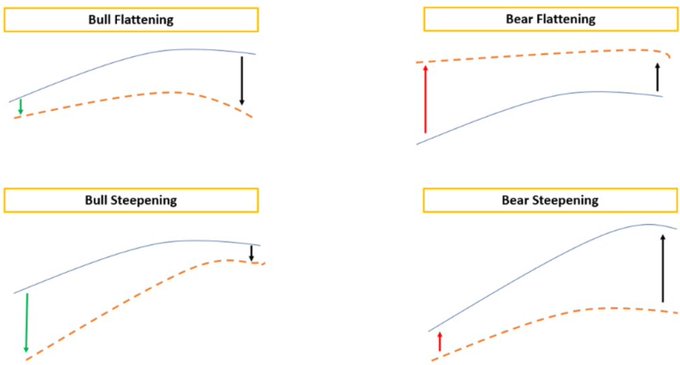

Especialmente observando el comportamiento de la curva de tipos de interés que, ciertamente, se está positivizando y regresando a la normalidad pero la historia enseña que el regreso a esa normalidad suele venir acompañado de tormenta, tal como hemos expuesto en distintos posts.

Tormenta e inestabilidad financiera especialmente cuando la normalización de la curva se está desarrollando bajo el patrón denominado «Bear steepening». Es decir, cuando suben los tipos a largo plazo y contrariamente a un «Bull steepening» que consiste en el aplanamiento de la curva por caída de los tipos a corto plazo.

TIPOS DE DESPLAZAMIENTO DE LA CURVA DE TIPOS.

El «Bear steepening» es consecuencia de que la Reserva Federal no está pudiendo rebajar los tipos de interés como hubiera deseado (en principio iban a bajar tipos en la reunión de enero, después en la de marzo y ahora se espera que en junio) debido a las presiones inflacionistas así como a la resistencia que muestra el mercado de trabajo.

Continuamos esperando, por motivos explicados en diversos posts, que la FED esperará a bajar tipos hasta la reunión del FOMC de julio, a menos que la economía se enfríe rápidamente en los próximos dos meses.

Los expertos, aún así, confían en que la economía podrá convivir con el «higher for longer» y capear la situación exitosamente evitando entrar en una fase contractiva o recesión.

Los tipos de largo plazo (10, 20 y 30 años especialmente) al alza generan problemas de calado. La rentabilidad del Bono a 10 años ha repuntado recientemente y ha alcanzado niveles máximos no vistos desde noviembre, en el 4.35%.

RENTABILIDAD BONO 10 AÑOS, EEUU

La gestión del riesgo de tipos a largo es esencial ya que sobre su evolución y expectativas se asientan/vinculan los proyectos de inversión de largo plazo así como el posicionamiento de las carteras donde está el dinero de verdad, es decir, en fondos de pensiones, seguros, fondos de inversión de renta fija, etcétera.

Un deterioro de las condiciones económico financieras asociado al incremento de los tipos a largo plazo (recordemos que la banca USA tiene unas minusvalías en carteras de deuda a vencimiento superiores a los $600.000 millones precisamente por el alza de su rentabilidad en los años pasados), sumado al impacto natural y restrictivo para la economía de mantener elevados los tipos a corto plazo, es un combinado que hace que el «Bear Steepening» sea un peligro eventual.

Ante un escenario en el que la normalización de la curva vía «bear steepening» continúa y además la economía se debilita, los activos de riesgo y bolsas especialmente son los que más tienden a sufrir.

Pero de momento los mercados no miran más allá de la simple explicación siempre-alcista relatada desde algunos rincones del sell side de Wall Street, basada en que si la economía se debilita entonces la Reserva Federal saldrá a su rescate o bien si la economía se mantiene fuerte entonces mejorarán los beneficios empresariales. Cualquier escenario sería, por tanto, positivo para las bolsas.

Es complicado adivinar cuál es exáctamente el nivel de tipos a largo o el tiempo que deben mantenerse elevados para arrastrar a la economía a la baja hacia una recesión.

El nivel actual de la rentabilidad del Bono a 30 años en el 4.5% parece no ser suficiente para afectar la marcha económica, aunque es importante considerar el masivo efecto expansivo de la política fiscal y de los programas de liquidez de la FED contrarrestando los tipos elevados.

Estos dos factores son los máximos responsables de la bonanza económica, artificial, que experimenta Estados Unidos, es necesario que la economía tome inercia propia antes de que finalice el impacto de los estímulos o, de lo contrario entrará en una espiral negativa y de dificultades, también para las autoridades.

Las autoridades monetarias están entre la espada (inflación) y la pared (necesidades de monetizar los déficit que genera el Tesoro), en un difícil equilibrio que por el momento avanza sin problemas aunque realizando ajustes fine-tunning. Ajustes como retrasar el momento de bajar los tipos o elevar el nivel de tipos neutro estimado de largo plazo.

La Sra Loretta Mester, presidente de la Reserva Federal de Cleveland, ofreció ayer interesantes pistas, para empezar subiendo su previsión de tipos oficiales (FED FUND) medios de largo plazo hasta el 3%

- “I raised my estimate to reflect the continued strength and resiliency in the economy despite high nominal interest rates and higher model-based estimates of the equilibrium interest rate,”

- «I don’t think the equilibrium interest rate will be as low as it was”.

Además, la Sra Mester apuntó que si la economía evoluciona de la manera prevista y la inflación cae hacia el 2, entonces sería apropiado que la FED comience a rebajar tipos más tarde este año, (higher for longer):

- “If the economy evolves as expected, then in my view it will be appropriate for the [Federal Open Market Committee] to begin reducing the fed funds rate later this year, as inflation continues on its downward path toward 2%, and labor markets and economic growth remain solid«.

Y en esta línea de retrasar las bajadas de tipos, la presidente dijo también que no disponen de información suficiente para comenzar a rebajar en la próxima reunión del FOMC…

- “I do not expect I will have enough information by the time of the FOMC’s next meeting to make that determination of an easing in rates»

… aunque quizá si podrían comenzar en la reunión de los días 11 y 12 de junio, pero señala que el mayor riesgo ahora sería comenzar a rebajar tipos demasiado temprano:

- “We have to be data dependent so I don’t want to rule that out,“

- «Moving rates down too soon or too quickly without sufficient evidence to give us confidence that inflation is on a sustainable and timely path back to 2% would risk undoing the progress we have made on inflation,”

- “at this point, I think the bigger risk would be to begin reducing the funds rate too early.”

Esta semana viene cargada de eventos y declaraciones de los miembros de la Reserva Federal y según las pronunciadas hasta ahora, el mensaje de fondo apunta a enfriamiento de las expectativas de una pronta bajada de los tipos.

Además de la Sra Mester, el Sr. Powell y, sobre todo, Bostic (presidente de la FED de Atlanta) se han pronunciado en ese sentido en las últimas horas.

El Sr. Bostic ayer fue muy explícito, proyecta sólo una bajada de tipos en 2024 y no hasta el cuarto trimestre:

- «Si la economía evoluciona como espero, y eso va a ser ver una solidez continua en el PIB, el desempleo y una lenta disminución de la inflación a lo largo del año, creo que sería apropiado que comencemos a bajar a finales de este año, el cuarto trimestre».

- «Vamos a tener que observar y esperar a ver cómo evolucionan las cosas».

- «Mi perspectiva ahora mismo es que la inflación bajará de forma incremental hasta 2024. Creo que no volveremos al objetivo del 2% de inflación hasta 2026. El camino va a estar lleno de baches, en los últimos meses la inflación no se ha movido mucho en relación a 2023»

- «Hay algunas medidas secundarias en las cifras de inflación que me han preocupado un poco de que las cosas puedan moverse aún más lentamente», «tengo que asegurarme de que no escondan una presión adicional al alza y una presión sobre los precios antes de querer mover nuestra tasa de política monetaria»

Mientras que Powell señaló ayer de nuevo, desde Stanford, la FED-data-dependencia y que necesitan más datos y reflexiones antes de comenzar a bajar tipos. La Sra. Kugler (gobernadora de la FED) ayer también se pronunció de manera similar a la de sus colegas y todos desvelaron en el fondo cierta incertidumbre, temor a mover tipos antes de tiempo y dejaron un cierto poso de inseguridad.

Un escenario muy probable para la recta final del año, pero poco extendido entre los expertos y medios, es que la FED rebajará tipos pero menos de lo descontado, presión alcista sobre los tipos en el tramo largo de la curva y la economía iniciando la caída en el tobogán hacia la recesión.

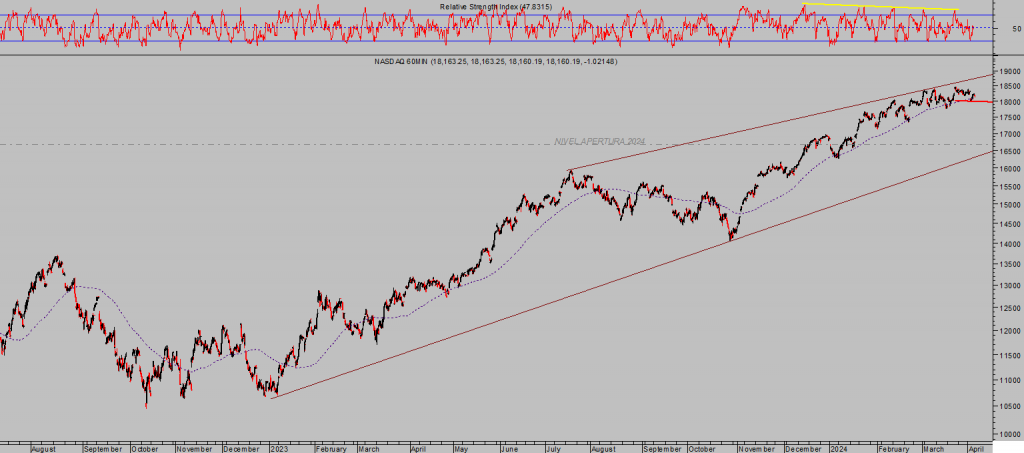

Las bolsas apenas reaccionaron a las declaraciones de los miembros de la FED y cerraron mixtas, con el Nasdaq arriba un +0.23%, también el SP500 arriba un +0.11% y el Dow Jones cerró en ligero negativo un -0.11%. Las pautas técnicas están en riesgo:

DOW JONES, 60 minutos.

S&P500, 15 minutos.

NASDAQ-100, 60 minutos

En estas condiciones de inflación induciendo a unas políticas monetarias «higher for longer» y con los mercados extendidos y caros, los inversores continúan buscando alternativas y existe un nicho de mercado de gran interés.

Como indicaba el post del lunes, «Inflación y liquidez mueven al ORO a máximos históricos. La situación de los metales preciosos es excepcional para esperar rentabilidades extraordinarias».

Como ejemplo de rentabilidades extraordinarias, la evolución de una de las estrategias sobre el sector compartida con nuestros lectores, arriba +40% y con una proyección verdaderamente ambiciosa.

MAG SILVER -MAG-, semana.

Stay Tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com