Hoy comienza el tercer trimestre del año, con las bolsas animadas y subiendo fuerte, en pleno desarrollo de una operación «window dressing» o maquillaje de fin de trimestre intensa, y apoyadas en acontecimientos extra bursátiles como los surgidos en la cumbre del G-20 en Osaka del fin de semana.

El mensaje emitido por el Secretario del Tesoro, Sr. Steven Mnuchin, el martes fue premonitorio acerca de unas negociaciones USA-China avanzadas en un 90%, palabras que se hicieron realidad con el pacto alcanzado el sábado entre ambos.

Un acuerdo de mínimos acompañado del compromiso de ambos países para reconducir las negociaciones, no son grandes avances pero siempre mejor que el distanciamiento y silencio entre contendientes de los últimos meses.

El mensaje del Sr. Mnuchin fue calculado y oportunamente lanzado para impulsar al mercado de acciones al alza durante la semana de fin de trimestre.

Hoy, recogiendo las noticias del encuentro, abren las bolsas con alegría alcista y en línea con las previsiones y proyecciones técnicas argumentadas en distintos posts.

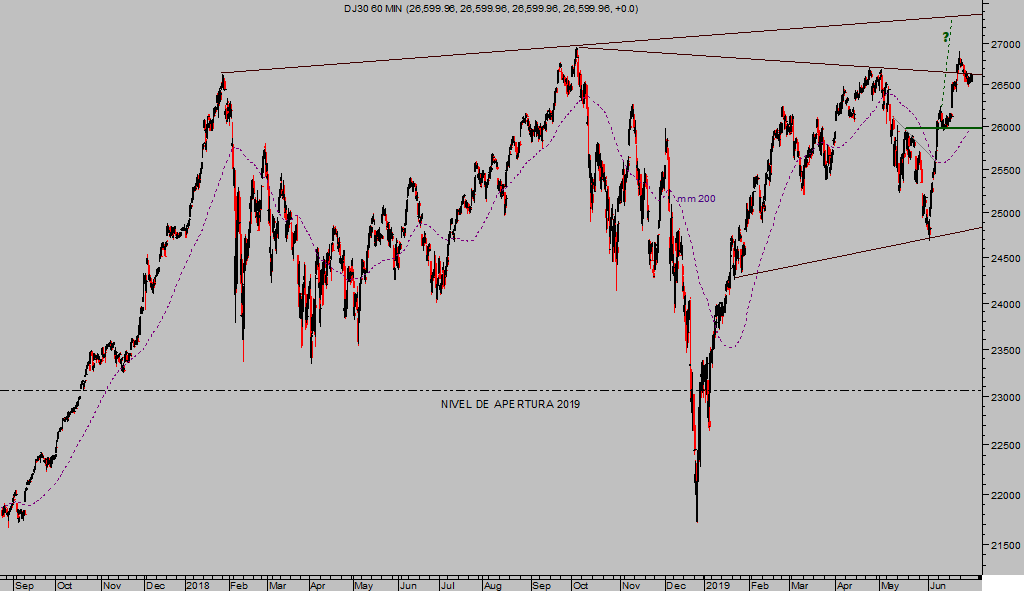

DOW JONES 60 minutos.

Los mercados responden anestesiados y fielmente a los mensajes, anuncios o advertencias de las autoridades, al alza y cumpliendo con los fines perseguidos por las políticas de reflación de activos, en marcha desde hace una década.

La realidad del pacto alcanzado entre Estados Unidos y China, más allá de un motivo para relanzar las cotizaciones arriba, carece de la profundidad y argumentos necesarios para generar tal algarabía de las cotizaciones y situar a los índices en máximos históricos.

Los señores Xi-Jinping y Trump se conceden una nueva tregua que, de momento, sólo detiene la escalada en la guerra comercial, además USA muestra un gesto de cierta importancia como es la retirada del veto y posibles sanciones a Huawei.

Estados Unidos permitirá que las compañías estadounidenses vendan equipos a Huawei, siempre que no haya “un gran problema de seguridad nacional”, según afirmó Trump.

Un gesto entendido más desde la defensa propia, dada la enorme vulnerabilidad en que se encontraban las empresas tecnológicas americanas instaladas en China, con el gigante Apple a la cabeza.

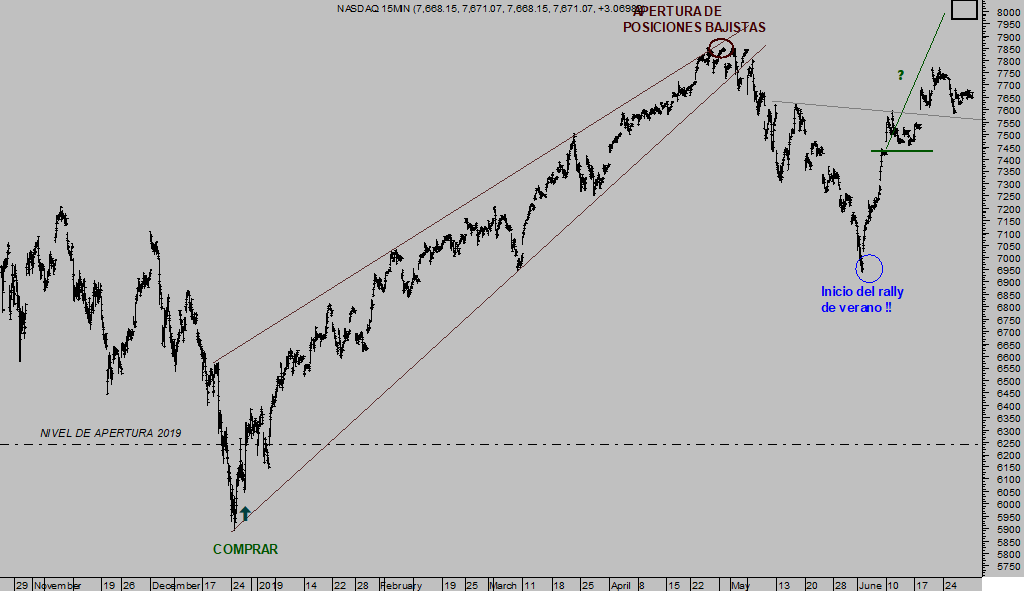

Así, el índice Nasdaq fue el más castigado por el aumento de tensiones comerciales en la primavera y el índice que más perdió en la corrección de mercados de mayo al dejarse algo más del 10% en pocas semanas.

NASDAQ-100, 15 minutos.

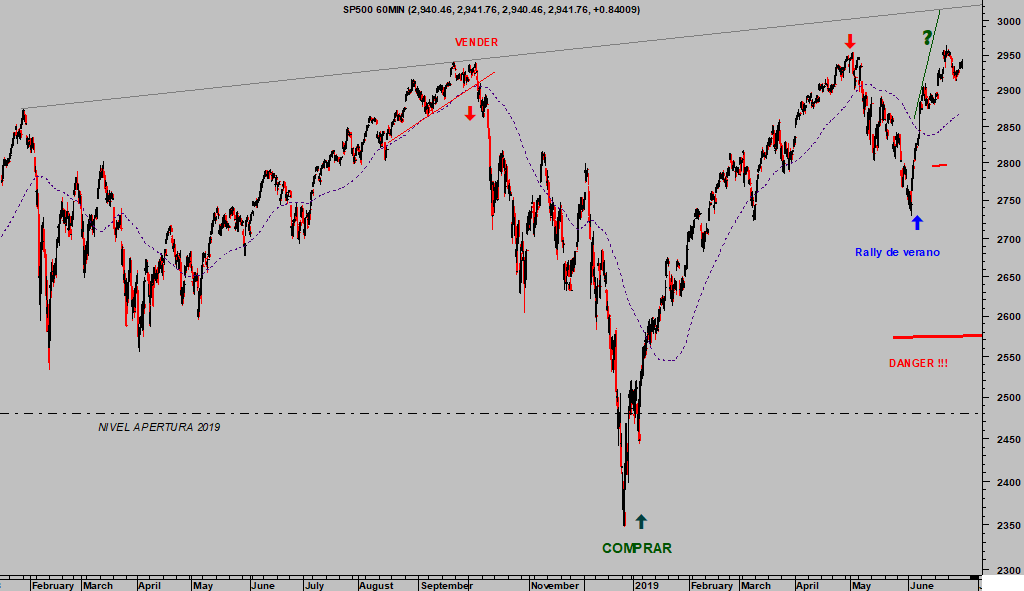

Cerrado el primer semestre del año, el recuento final del periodo es realmente positivo y favorable para las bolsas USA, con el S&P500 logrando subir un +17%, el mejor registro semestral desde el año 1.997.

S&P500, 60 minutos.

Pero aún hay más!… Trump ha ofrecido una nueva sorpresa a los mercados.

Se ha visto con el líder de Corea del norte, Kim Jong-Un, en un breve encuentro en la frontera desmilitarizada entre las dos Coreas, un territorio nunca antes empleado para tal fin, tal como manifestó Kim Jong-Un «Me alegro de verle de nuevo. No esperaba verle jamás en este lugar» y destinado a reactivar el diálogo entre las dos Coreas.

Tras el habitual apretón de manos han intercambiado unas breves palabras, Trump: «Le voy a invitar ahora mismo a la Casa Blanca». Kim ha afirmado que «Se trata un momento histórico que pretende poner fin al conflicto en la península».

La visita sorpresa supone un nuevo argumento para el optimismo de mercados, para reducir una incertidumbre supuesta ya que el conflicto con Corea del Norte lleva abierto décadas pero sólo traído a primera página de los noticieros mundiales de cuando en cuando.

Trump ha decidido buscar un acuerdo definitivo con Corea, sólo restan 16 meses para las elecciones USA y cualquier avance será bienvenido para ser aireado en la campaña electoral.

Más allá de operaciones gestuales y noticias estrella, extra-mercados, empleadas para justificar las fuertes subidas de las cotizaciones, el trasfondo de mercados continúa frágil y sin grandes cambios.

La política de reflación de activos ha sido responsable de buena parte de las alzas. Sin colaboración simultánea de datos macro y micro económicos, de carácter fundamental, se está creando una burbuja de valoraciones cuyo nivel actual sólo ha sido excedido en la historia del mercado americano por las valoraciones disparadas previas a la corrección del año 2.000.

La economía y los mercados se enfrentan vulnerables a un cambio de ciclo, en unas condiciones de super endeudamiento, desinflación y bajo crecimiento económico remarcables.

Los datos macro de la semana pasada tampoco ayudaron, los Pedidos de Bienes Duraderos o las Ventas de viviendas, abajo un -1.3% y -7.8% respectivamente, fuero negativos y decepcionaron cayendo incluso por debajo de las previsiones del consenso.

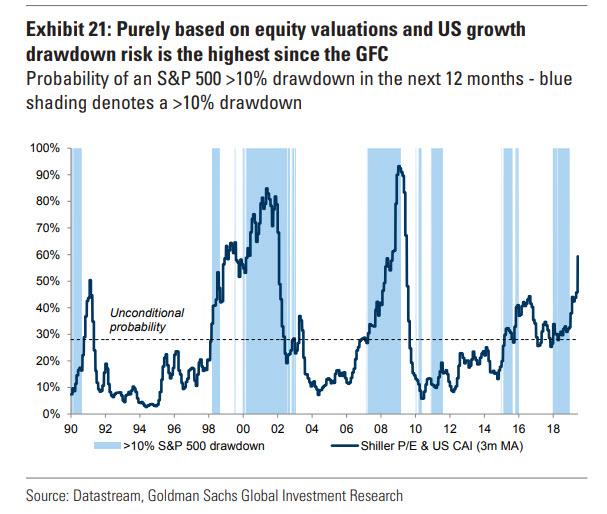

El modelo o indicador para anticipar recesiones elaborado por la FED es una advertencia, explorada en anteriores posts. También otras firmas de análisis y expertos influyentes como Goldman Sachs, advierten a través de su modelo de predicción de recesiones, ahora que también ha saltado al alza decididamente

El informe emitido por Goldman Sachs, para sus clientes, recuerda que no todo es tan favorable ni positivo como reflejan las cotizaciones, invita a la reflexión y cautela:

- “purely based on elevated equity valuations, as measured by the S&P 500 Shiller P/E, and current growth, according to our US Current Activity Indicator (CAI), the risk of an equity drawdown of more than 10% is the highest since the GFC.”

- “to stabilise risk appetite on a sustained basis and anchor volatility, better global growth is needed».

- «Until then, markets remain vulnerable to monetary policy disappointments and political risks».

- «And another buyback blackout period has started this week, which reduces a key demand for equities.”

Las bolsas europeas siguen la estela alcista liderada por Wall Street, con menor ímpetu pero desplegando pautas técnicas también alcistas y bien soportadas.

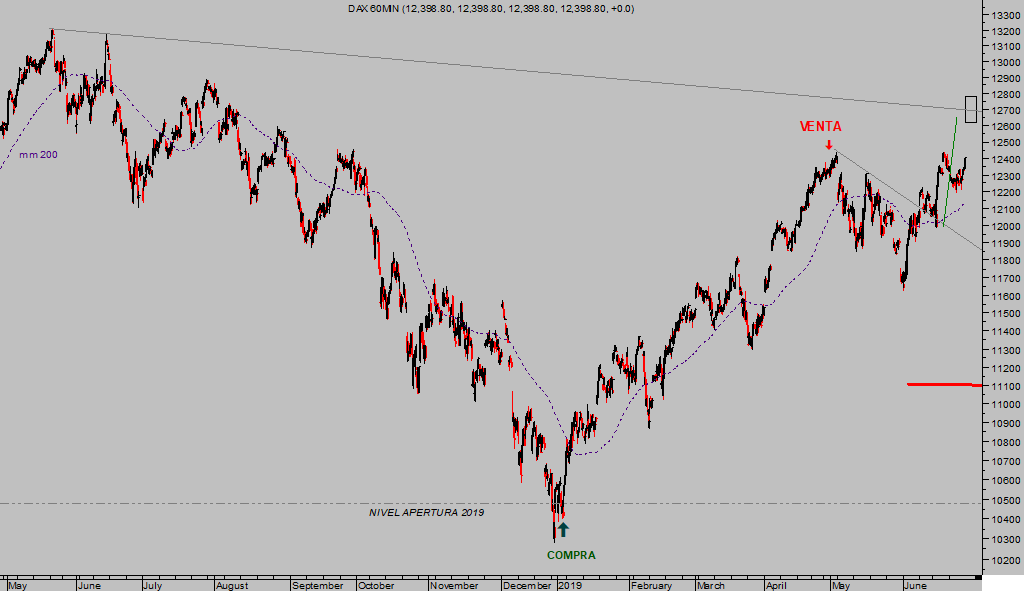

DAX-30, 60 minutos.

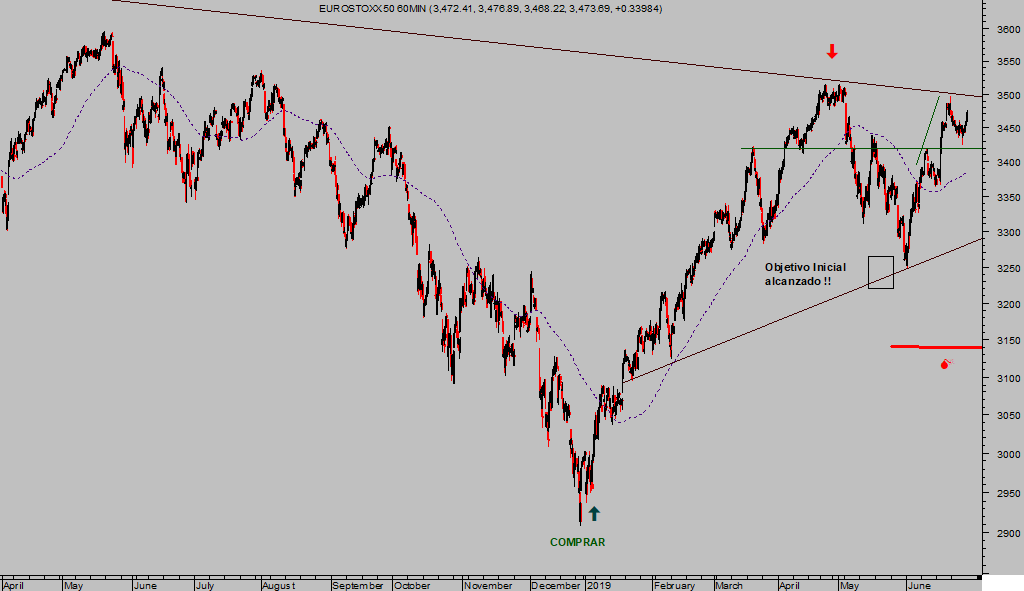

EUROSTOXX-50, 60 minutos.

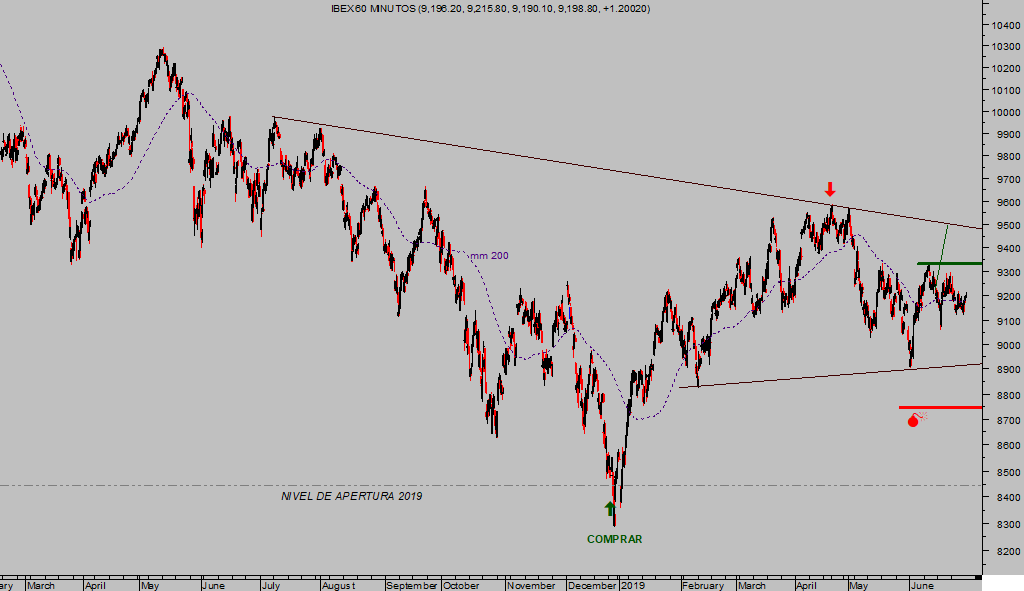

El IBEX-35 muestra una imagen menos fuerte que el resto, el sector bancario pondera mucho en la formación del índice selectivo español y la debilidad estructural del sector está frenando al conjunto del mercado y enfriando las posibilidades de mejora.

IBEX-35, 60 minutos.

El rally de verano continúa, podría incluso avanzar adicionalmente, con las correcciones puntuales habituales, con la vista puesta en la reunión de los bancos centrales previstas para este mes de julio.

Particularmente en la reunión del Comité de Mercados Abiertos -FOMC- de la Reserva Federal el 30 de julio, con una casi cierta actuación pro mercados, el mercado otorga una probabilidad de bajada de tipos de casi el 100%, que podría facilitar la estabilidad en los mercados financieros en las próximas semanas.

Las economías continúan en desaceleración y las previsiones anticipan debilidad adicional. un entorno perfecto para mercados al alza en espera de bajadas de tipos.

La marcha de los resultados empresariales, márgenes y beneficios es negativa y menguante, un entorno perfecto para esperar mayor actividad de compra de autocartera.

Y así todo!

El pronóstico técnico de mayor probabilidad a punta a un escenario en que el SP500 pronto superará los 3000 puntos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta