El mercado de trabajo es clave para determinar la situación y dirección de la economía, según la tasa de paro en Estados Unidos actualmente en mínimos se podría inferir que la economía atraviesa un periodo de gloria, crecimiento y pleno empleo.

El informe de empleo publicado cada mes es importante y, de hecho, es el dato que más volatilidad genera en los mercados aunque se trata de un indicador atrasado y, por tanto, aporta información limitada respecto del futuro que es lo que se supone cotiza el mercado.

La evolución del mercado laboral es crucial, también presenta una interesante correlación con el comportamiento de largo plazo del SP500, y de ahí la importancia del análisis de datos (ofertas de empleo, participación de la fuerza laboral, vacantes sin cubrir, peticiones de subsidio al desempleo…) que facilitan vislumbrar su verdadera situación y anticipar perspectivas.

TASA DE PARO vs S&P500.

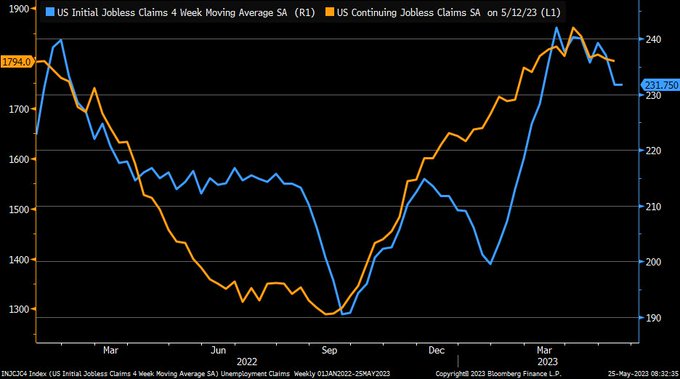

Ayer, como cada jueves, se publicó el dato de Peticiones de Subsidio al Desempleo en Estados Unidos, resultaron algo superiores a las de la semana pasada, 229.000 frente a 225k y, de momento, los signos de enfriamiento del mercado laboral se mantienen latentes y por tanto también los riesgos de recesión económica inminente.

PETICIONES SUBSIDIO AL DESEMPLEO, EEUU.

Las ofertas de nuevos puestos de trabajo alcanzaron máximos a principios del pasado año 2022 y desde entonces vienen cayendo aunque de manera bastante gradual y ordenada, advirtiendo un lento deterioro del mercado laboral.

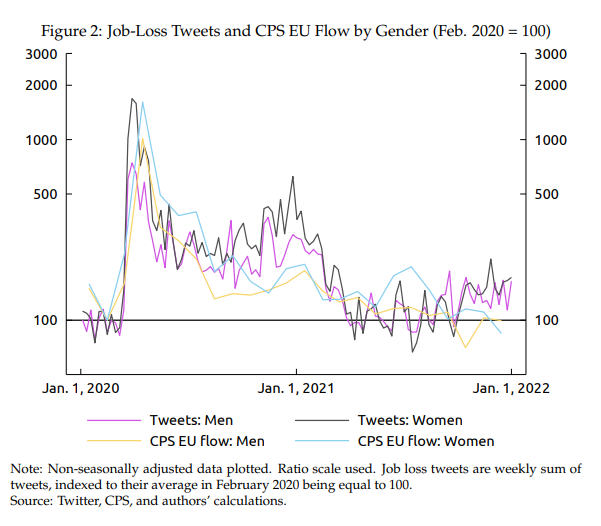

La Reserva Federal ha presentado un informe sobre un novedoso modelo de valoración del mercado de trabajo utilizando como base de información la contenida en Twitter. Según el modelo, la situación es menos favorable de lo que cabría esperar con una tasa de paro en el 3.4% y zona de mínimos históricos.

- «Our Twitter-based measure of job loss is well-correlated with and predictive of other measures of unemployment.»

Con este panorama del mercado laboral razonablemente fuerte y sostenido, aunque síntomas de enfriamiento, con la tasa de paro más baja desde finales de los años ´60 y la inflación incordiando en niveles bastante más altos de los deseables, la Reserva Federal tiene motivos para continuar elevando los tipos de interés en su próxima reunión de junio, o bien en julio. El modo «esperar y ver» o un recorte de tipos inminente tal como anticipaba (anhelaba) el mercado hasta la semana pasada tendrá que esperar.

Otro miembro del FOMC, Sra. Susan Collins, presidente de la FED de Boston tampoco confirma que los tipos hayan alcanzado techo, apuntó ayer que los tipos deben estar «cerca» del punto a partir del cual la política monetaria puede pausar el proceso de subidas de tipos:

- «While inflation is still too high, there are some promising signs of moderation.»

- «I believe we may be at, or near, the point where monetary policy can pause raising interest rates».

La revisión del dato de PIB del primer trimestre, también publicada ayer, eleva en dos décimas el dato preliminar hasta el 1.3% pero también sube el deflactor del PIB también dos décimas hasta el 4.2%. En estas condiciones, la FED acumula más datos en favor de elevar de nuevo los tipos de interés en junio o julio.

La posibilidad de que la FED comience a rebajar tipos en julio tal como anticipaban los mercados es cada día menos plausible.

Además de la política monetaria, las bolsas esperan también al desenlace de los acontecimientos respecto al techo de deuda, en un estado de aparente optimismo y desplegando un rally que parece no tener final.

Ayer los índices subieron con gran fuerza, el Nasdaq principalmente liderado por NVIDIA que presentó unos resultados excelentes y propulsaron su cotización un 24.4%, arrastrando consigo al alza a las grandes tecnológicas.

Nuevamente, el gran peso de las gigantes de la tecnología sobre los índices ha sido responsable de una jornada de optimismo generalizado, con el Nasdaq arriba un +1.76%, el SP500 un más moderado +0.88% pero el Dow Jones, incapaz de seguirles por falta de gigantes tech en sus filas, cerró cayendo un ligero -0.11%.

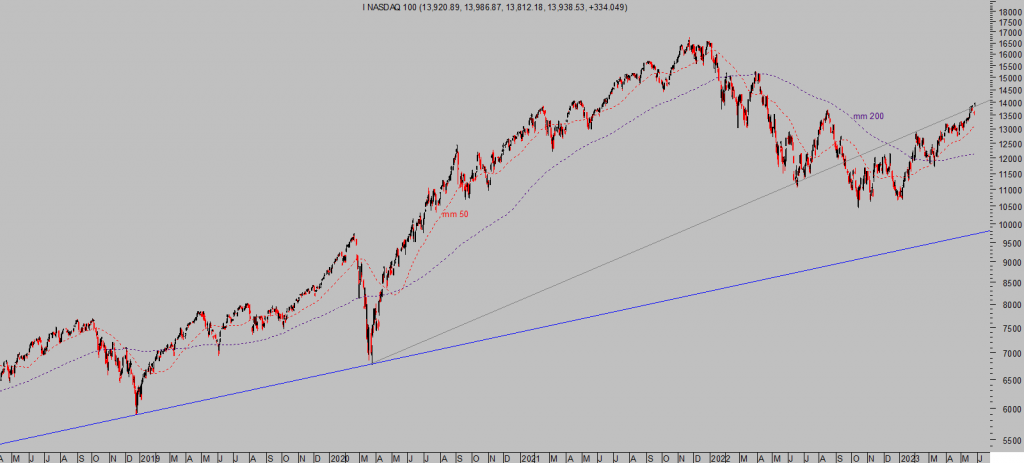

Mientras que el Nasdaq cotiza en máximos del rally iniciado en octubre y bien alejado de sus medias móviles de referencia (50 y 200 sesiones respectivamente), tras acumular una rentabilidad desde que comenzó el año próxima al 25%…

NASDAQ-100, diario.

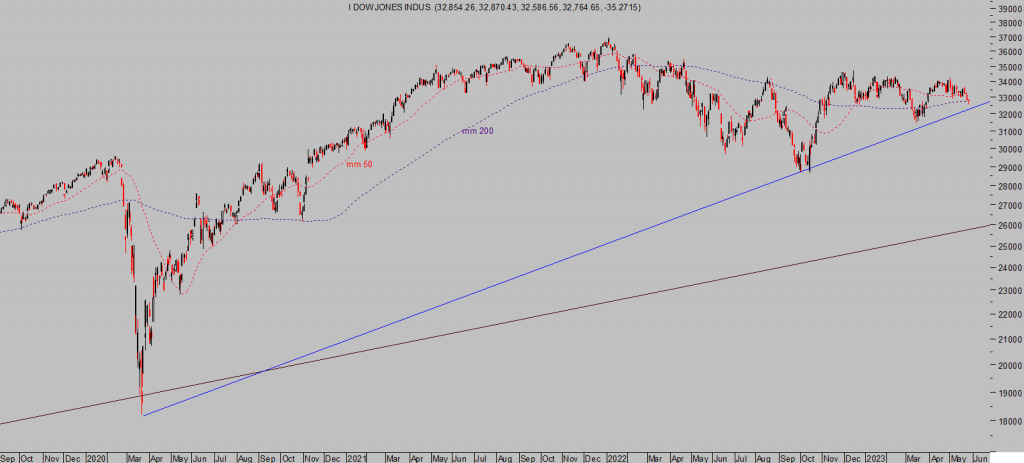

… el Dow Jones, sin embargo, sigue estancado en la zona de máximos de diciembre 2022, su rentabilidad desde enero es nula y habiendo perforado su mm de 50 sesiones ahora está realizando un test a su media móvil de 200.

DOW JONES, diario.

El impulso del rally de las últimas fechas se está produciendo con un deterioro constante de los datos internos y ayer no fue excepción.

Acompañaron al alza pocos valores, los grandes principalmente. Subieron sólo un tercio de acciones del mercado mientras que cayeron los otros dos tercios (nueva caída de la línea de avance/descenso), el número de nuevos mínimos de 52 semanas se disparó, la participación fue baja, bla, bla, bla… El post del martes expone detalles sobre cómo ABUNDAN LAS DIVERGENCIAS MONETARIAS, ECONÓMICAS, DE SENTIMIENTO Y DE MERCADO.

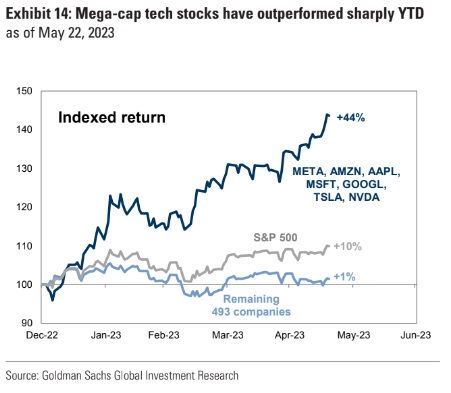

La evolución del SP500 desde la perspectiva de desglose entre los 7 grandes valores y los 493 restantes es inquietante, mientras que los primeros acumulan una subida agregada media del 44% y el S&500 suma un 10%, el grueso de componentes del índice (493) han subido un limitado +1%.

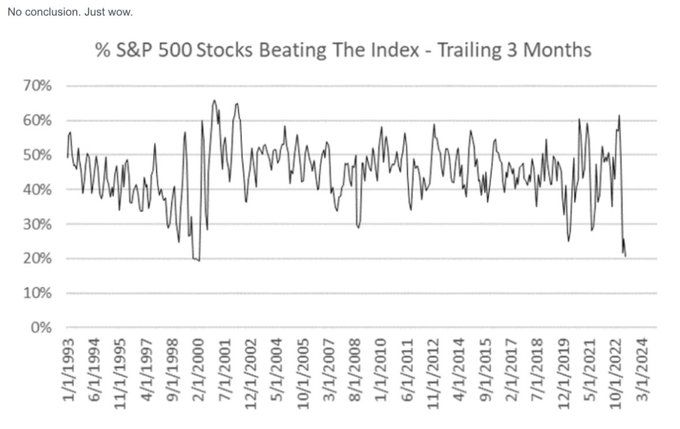

El número de empresas que conforman el SP500 y que han conseguido batir la rentabilidad del índice ha alcanzado mínimos no vistos desde marzo del año 2000, justo cuando se gestaban los últimos movimientos antes del pinchazo de la burbuja tecnológica.

Los ratios de valoración de NVDIA hoy son peores que las de muchas empresas en plena burbuja tecnológica, por ejemplo, una relación Precio/Ventas en 35 veces o un PER de 218 veces o el ratio PEG (PER to Growth) en más de 10 veces. El Nasdaq, en situación general de sobrevaloración, tiene unos ratios realmente bajos en comparación con los de NVDIA. El ratio precio/ventas es 2.3x, el PER en 25x o un PER ajustado (Shiller CAPE) en 35.

El mercado es soberano y no siempre atiende a razones, cuando se propone continuar una tendencia lo hace independientemente de las condiciones generales de economía o del propio mercado, últimamente incluso desafiando una teoría básica que impera en la formación de los precios como es la liquidez y los flujos de inversión.

Una divergencia más a sumar al cúmulo de discrepancias que viene presentando la dirección de los índices respecto a la de distintos indicadores de mercado, testigos o datos macro, algunas expuestas en el post del martes arriba señalado.

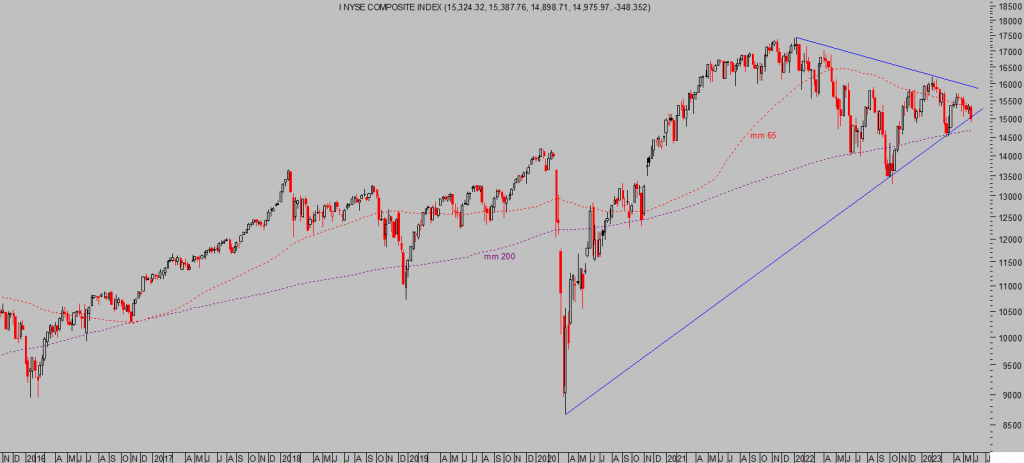

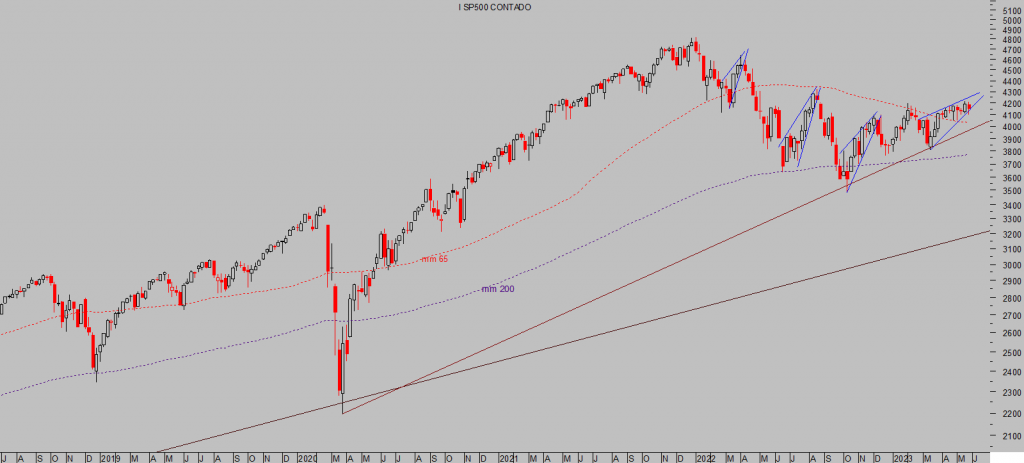

Frente a la aparente fortaleza del Nasdaq o el SP500, la situación técnica de distintos índices americanos es delicada y vulnerable, con posibilidad no desdeñable de proseguir con la corrección iniciada en enero de 2022.

RUSSELL-2000, diario.

NYSE, semana.

S&P500, semana.

DOW JONES, semana.

Estos son sólo algunos ejemplos de activos que sugieren prudencia, se observa además gran proximidad a referencias técnicas de control o soportes que perforados pueden abrir camino a un rápido y prolongado descenso de las cotizaciones.

En estas condiciones, es prudente reducir la exposición al riesgo de mercado e incluso para perfiles más agresivos es imperativo buscar el momento adecuado y la manera de aprovechar el entorno de riesgo beneficio más óptimo, (como las estrategias compartidas con suscriptores de riesgo bajo y controlado) para rentabilizar las caídas esperadas.

Stay Tunned!.

Buen fin de semana a todos !!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta