Después de décadas de mercado alcista,, los mercados de bonos globales atraviesan un delicado periodo de dudas sobre su sostenibilidad, marcado por una desconfianza económica generalizada e intencionadamente compensada por la planificación a que están siendo sometidos desde los Bancos Centrales. Han desvirtuado completamente los parámetros de riesgo.

La renta fija en Estados Unidos, Europa y especialmente la japonesa están siendo objeto de dudas que se traducen en ventas y subidas de rentabilidad.

Expertos económicos y máximos dirigentes observan la situación actual como un experimento peligroso y de complicadas consecuencias, vean escrito «Escalofriantes declaraciones contra Bernanke«.

Voces como la de Bill Gross o Warren Buffet advirtiendo riesgos elevados son relevantes. También Paul Volcker, ex presidente de la FED o Mervin King, ex gobernador del Banco de Inglaterra, desvelan su desasosiego e incredulidad, además de otros destacados como los presidentes actuales de la FED de Kansas, Filadelfia, Dallas o Richmond que muestran preocupación también.

Los mercados responden a las inquietudes reduciendo exposición, vendiendo bonos, y trasladando los fondos a lugares o activos considerados más confiables.

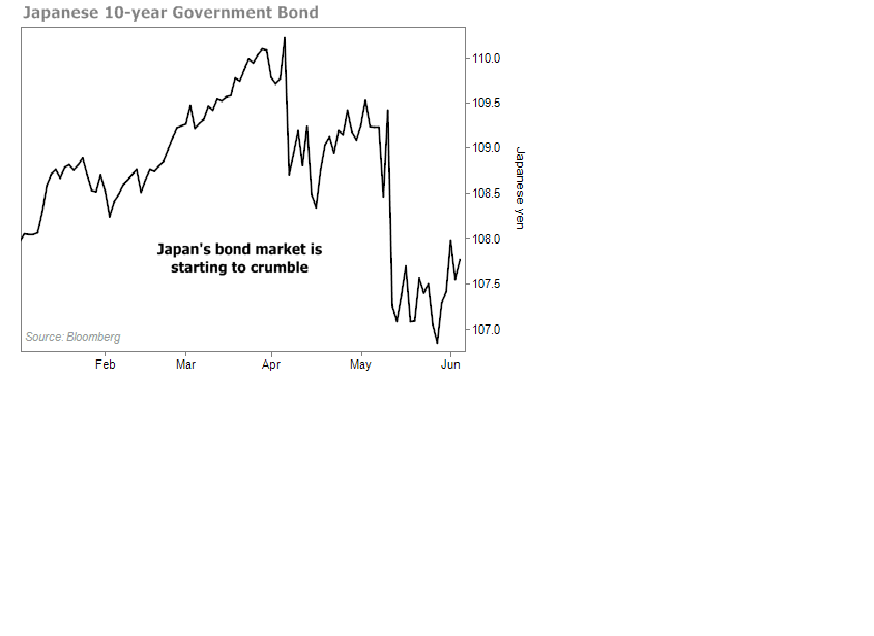

En Japón, las ventas se han adueñado del mercado de bonos y provocado fuertes caídas de precio en las últimas semanas. El país con mayor ratio de deuda sobre PIB -230%- del mundo decidió utilizar los mecanismos del Banco Central -BOJ- al estilo FED pero potenciados, doblar la masa monetaria buscando generar inflación y crecimiento, para después poder atender sus compromisos de deuda.

BONO JAPÓN 10 AÑOS

El mercado valora las posibilidades de monetizar la deuda y los efectos que suele causar. Sabe que cuando se inunda de liquidez el sistema, parte de la misma se termina destinando a la compra de activos pero de manera generalmente inestable y caduca.

Si la solución al exceso de deudas fuese planificar la economía desde los Bancos Centrales y monetizar deuda, entonces Zimbabwe sería la primera potencia mundial, sin embargo, es casi la última.

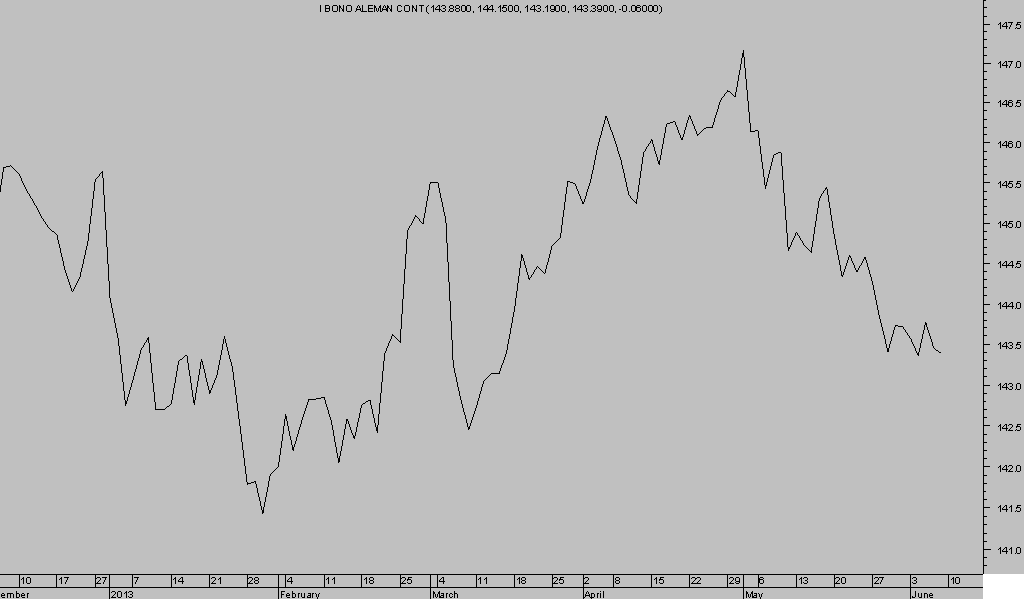

En Europa la fragmentación del mercado y los distintos momentos de ciclo de sus economías facilitan un escenario en el que los tipos varían sustancialmente según países, aunque desde hace meses la tendencia de todos los mercados de bonos ha tendido a ser en general positiva. No obstante, en las últimas semanas también se están produciendo ventas, vean el gráfico del bono europeo de referencia, el BUND alemán,

BUND ALEMAN, Diario

La renta fija USA también bajo la incrédula mirada de los inversores y sufriendo ventas.

T-BOND diario,

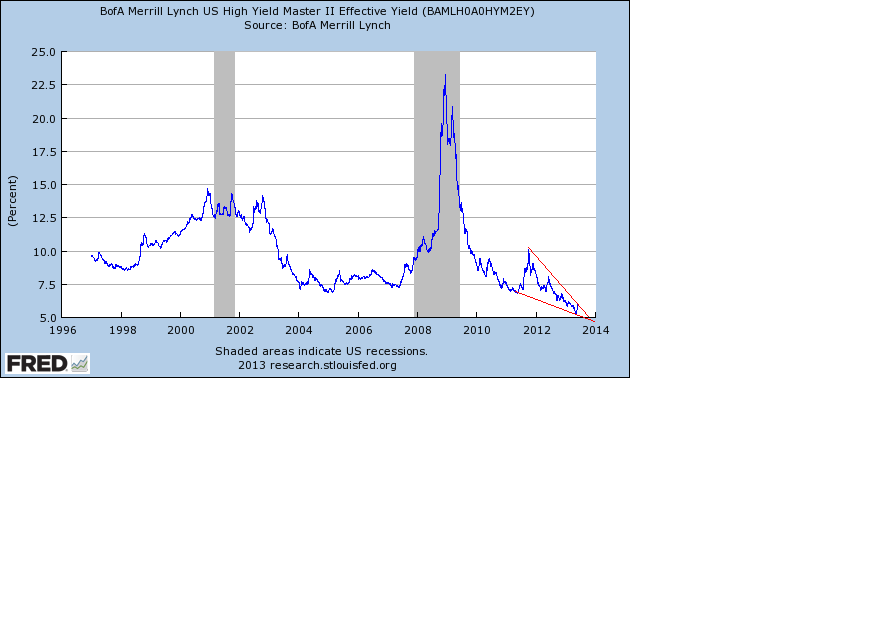

Las ventas afectan, no sólo al bono de referencia, también al conjunto del mercado de renta fija USA, Municipal bonds, MBS, High Yield y Junks incluidos.

De hecho, el ETF con símbolo MBB (iShares Barclays MBS Bond Fund) ha caído a mínimos de 23 meses, otro con símbolo TFI (Municipal Bond ETF) está en mínimos de 14 meses, la situación de los bonos a estudiantes tampoco es positiva, como comentaba aquí «Sallie Mae, Agencias y SP500» el pasado miércoles y el aspecto de los bonos high yield es el siguiente:

RENTABILIDAD BONOS HIGH YIELD

En China la opacidad económico-financiera reina, a pesar de lo cual o motivo por el que las dudas sobrevuelan entre analistas y estrategas de inversión. Un excelente post de Kike Vazquez explica la posibilidad de que se produzca un «momento Minsky» en China.

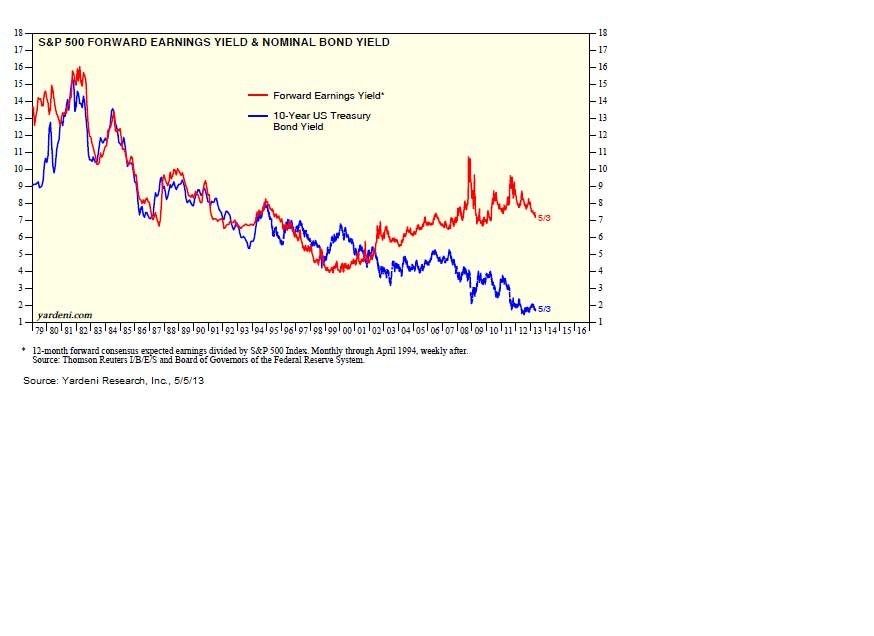

Al hilo de los mercados de bonos, el afamado economista Ed Yardeni, publica una comparativa entre la rentabilidad del bono a 10 años USA y la rentabilidad por dividendo del SP500, que no es otra cosa que la rentabilidad asignada a beneficios proyectados como porcentaje de los precios bursátiles, o inverso del PER

Se trata de una comparativa utilizada por la FED en su informe de política monetaria del año 1997 y la conclusión es que según el método de valoración de la FED, los bonos están ampliamente sobre valorados respecto de la bolsa, vean gráfico a continuación:

La Reserva Federal normalizará su agresiva política actual en algún momento y el mercado teme una reacción o efecto dominó, de ahí la importancia de la política de comunicación emprendida por la FED para ir preparando a los inversores e informando de cómo actuarán para evitar sorpresas y desorden en el mercado.

En principio, no habría que preocuparse por un cambio de política de la FED al menos hasta bien entrado el año próximo o incluso hasta 2015.

Desde 2009, aproximadamente $300.000 millones han abandonado el mercado de acciones y $1 trillion ha encontrado refugio en Renta Fija. Ahora con todo el mundo sobre invertido en bonos, también el mercado se presenta esquivo, los bonos cayendo y obligando a los inversores a una nueva rotación de activos.

Rotación que, por cierto, aún no se manifiesta con claridad pero se espera irá materializándose en el futuro y especialmente bajo determinados supuestos… que iremos comentando aquí.

Un comentario

Estupendo Articulo Compañero !!!