El Banco Central Europeo decidió ayer deducir los tipos de interés por primera vez desde julio de 2012, en 0.25 puntos hasta niveles mínimos históricos del 0.5%. Después de conocer los últimos datos de evolución del paro -en máximos- e inflación -por debajo de lo esperado- el mercado anticipaba este recorte acompañado de alguna medida expansiva no convencional.

Mario Draghi decidió ajustar tipos frente a la opinión de Alemania y aunque no anunció medidas adicionales, afirmó que el BCE “will remain accommodative for as long as is needed.” Todo y nada. El problema es que la política monetaria está colapsada gracias a que el mecanismo de transmisión principal -tipos de interés- apenas dispone de margen, el efecto en economía del recorte será marginal.

Incentivar la dinamización económica en un entorno de desapalancamiento y con un mercado fragmentado es una compleja tarea para el BCE, además de otras como la obligada defensa de las fortalezas económicas europeas, como la exportación, sobre la cual se observa cierta relajación.

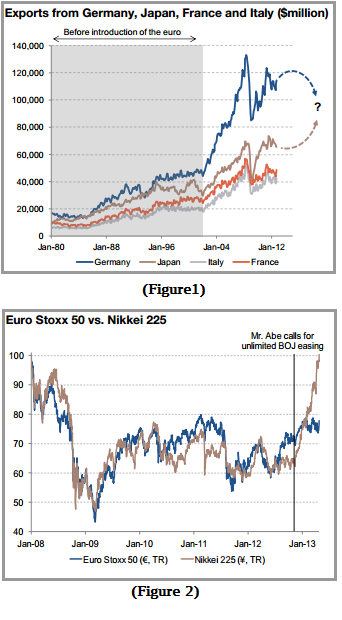

Es una perogrullada recordar que el motor exportador europeo es Alemania. Las gráficas siguientes revelan la realidad de las exportaciones alemanas desde 1980, manifestando una gran mejora durante la entrada del Euro… sin embargo, la ralentización global y particularmente el anquilosamiento económico de los periféricos, están debilitando notablemente la maquinaria exportadora alemana.

Además, el gigante nipón se ha embarcado en una política monetaria extraordinariamente expansiva con devastadores y deseados efectos sobre su moneda, YEN, con resultado de devaluación competitiva cercana al 30% frente al Euro en los últimos meses.

Como consecuencia, las exportaciones japonesas han encontrado mayor atractivo en la demanda internacional, restando fuerza al motor exportador europeo, mientras el BCE es criticado por su política ajena al comportamiento de la moneda.

Vean cuadro original en Pragcap.com

Emblemático mensaje «fedspeak»de la Reserva Federal en la reunión mantenida el pasado miércoles:»The committee is prepared to increase or reduce the pace of its (bond) purchases to maintain appropriate policy accommodation as the outlook for the labor market or inflation changes.» Traducción: Habrá más expansión monetaria, si, no y todo lo contrario al mismo tiempo.

A diferencia del BCE, la FED está defendiendo en el fondo las posibilidades de su moneda dentro de la carrera por la devaluación global -race to the bottom-. Ante la dura batalla de acoso y derribo sufrida por el Euro -desde USA- en los pasados años, sin embargo, se ha conseguido trasladar una imagen de inestabilidad suficiente para que el Euro no aspire a actuar como moneda de refugio y reserva mundial compitiendo contra el Dólar. El mérito es que se ha conseguido un enorme daño al EURO evitando una caída contundente, tal como interesa a USA.