Comienza la semana con el mercado sin recoger los últimos datos de evolución económica en Europa, (ISM bien por debajo del umbral 50) en China (índice Gerentes de Compras y Actividad -HSBC-en niveles bajos e inferiores al consenso) o en USA (Pedidos a Fábrica cayendo en abril).

Interesante manera de descontar noticias, en un ambiente bursátil complaciente pero también de desconfianza propia del mes de mayo, gracias a la robustez de la pauta estacional de comportamiento, ya saben «sell in may…».

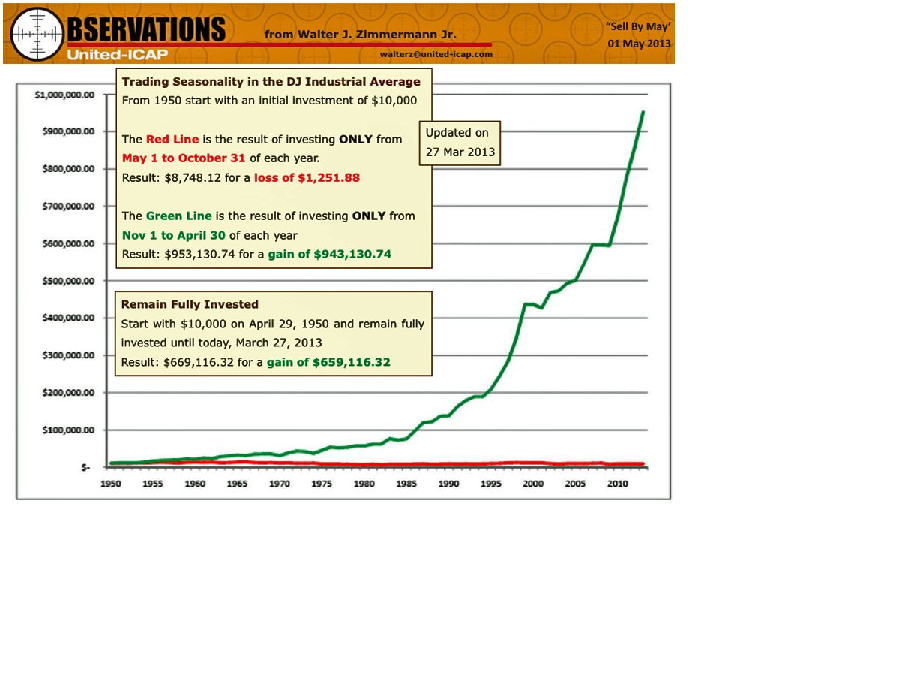

Desde 1950, El Dow Jones ha conseguido rentabilidad del 7.5% de media durante los meses de estacionalidad positiva -entre noviembre y abril- y prácticamente un 0% entre mayo y octubre.

En los últimos años, la estacionalidad ha sido patente. desde 2007 el DOW ha subido un 4.1% en los meses positivos para caer un 3.8% de media entre mayo y octubre.

Una nota de Walter Zimmerman, Director de Análisis Técnico de United ICAP, incluye un gráfico para demostrar la enorme diferencia de resultados entre invertir $10.000 en el periodo noviembre-abril (trazo verde) y mayo-octubre (rojo).

ESTACIONALIDAD DOW JONES.

Resultado de invertir $10.000 en 1950 sólo durante el periodo 1 noviembre a 30 de abril es de $953.130 frente al resultado entre 1 de mayo a 31 de octubre de $8.748 y a la estrategia de comprar y mantener durante todo el periodo con resultado $669.116. Restando los diez mil dólares de partida a cada resultado, se observa que invirtiendo sólo durante la estacionalidad negativa (sell in may) se obtiene una minusvalía de -$1.252

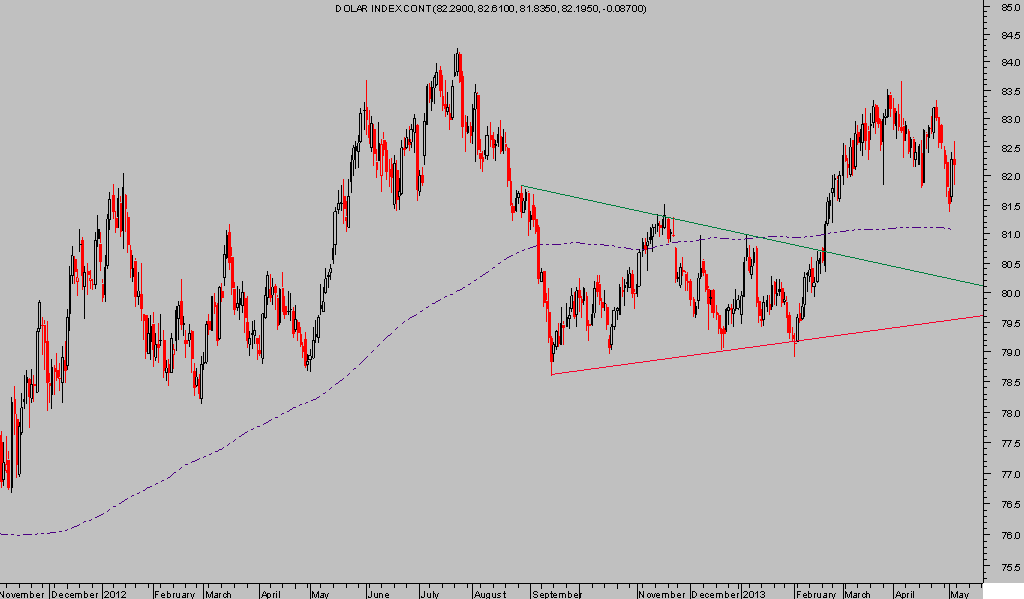

Así, comienza mayo con el Dólar sobre su media de 200 sesiones y desplegando un movimiento técnico interesante con visos de continuidad alcista en próximas semanas,

DOLAR INDEX, diario.

Con los Bonos USA perdiendo precio después de haber recuperado niveles durante el mes de abril y conformando una figura técnica con implicaciones eventualmente bajistas.

T-BOND- Semanal

Y con el SP500 inmerso dentro de su canal de aceleración iniciado el mes de noviembre pasado y el precio cotizando en la zona superior del mismso,

SP500 15 minutos

Aún a pesar de todo, los Bancos Centrales siguen en modo ultra, desvirtuando la realidad y con el gremio apuntalando debidamente. Aunque el riesgo a una corrección persiste y los beneficios empresariales continúan deteriorando su ritmo de crecimiento o la economía creciendo sub-par y muy débil, el mercado permanecerá anestesiado en tanto no se produzca una ruptura contundente del canal arriba mostrado.