Optimismo renovado y previsión niveles de cierre de año para el SP500 halagüeña aunque la incertidumbre continúa.

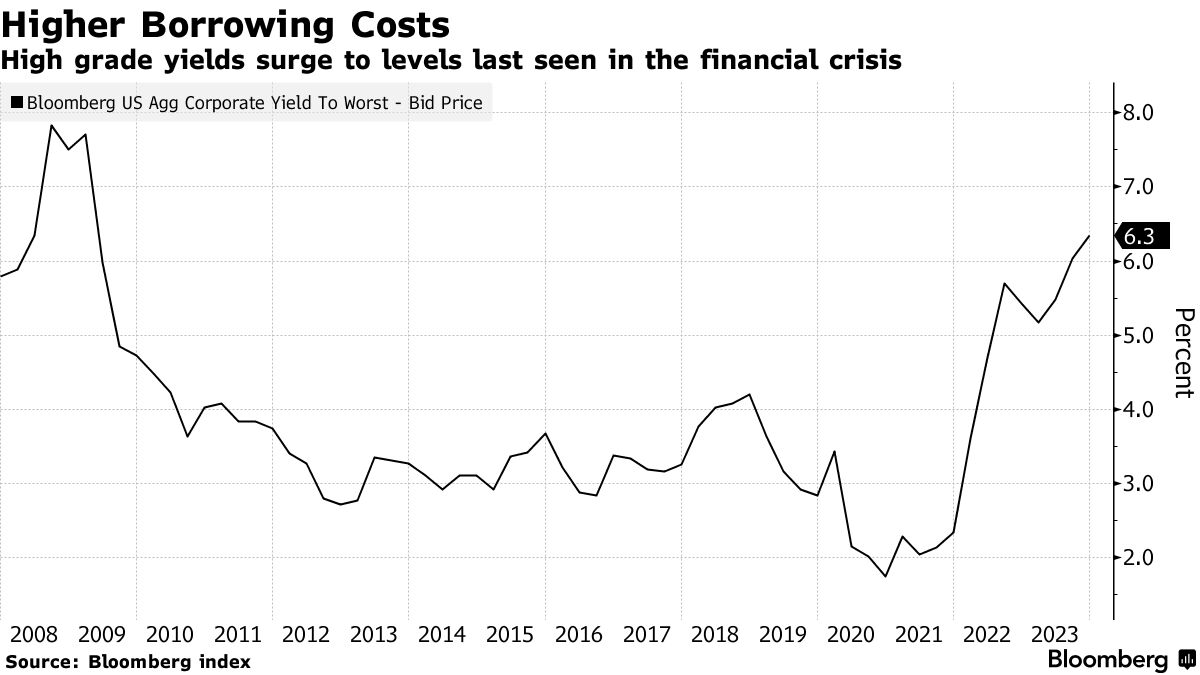

El coste de financiación de las empresas con mejor calidad crediticia en EE.UU continúa al alza y ya se encuentra en niveles de hace 14 años, encarecimiento de la financiación que supone reducción de márgenes y mayores dificultades para cuadrar los números en cualquier mega proyecto de inversión. Generalmente, el alto coste financiero retrae la inversión y merma los beneficios.

Las grandes empresas disfrutan de mejores condiciones de financiación, el coste medio de capital del conjunto de las empresas es superior.

Y el problema para las empresas mas pequeñas es que soportan unos niveles de deuda muy superiores comparativamente las grandes. Las empresas del Russell-2000 tienen una deuda comparada con sus ingresos de 4 veces, frente a las 1.4 veces de las empresas del SP500.

Además del encarecimiento de la deuda, las empresas afrontan un panorama delicado en lo referido a la fragilidad del consumo por la vulnerabilidad de las finanzas personales, amenazando la evolución de la demanda.

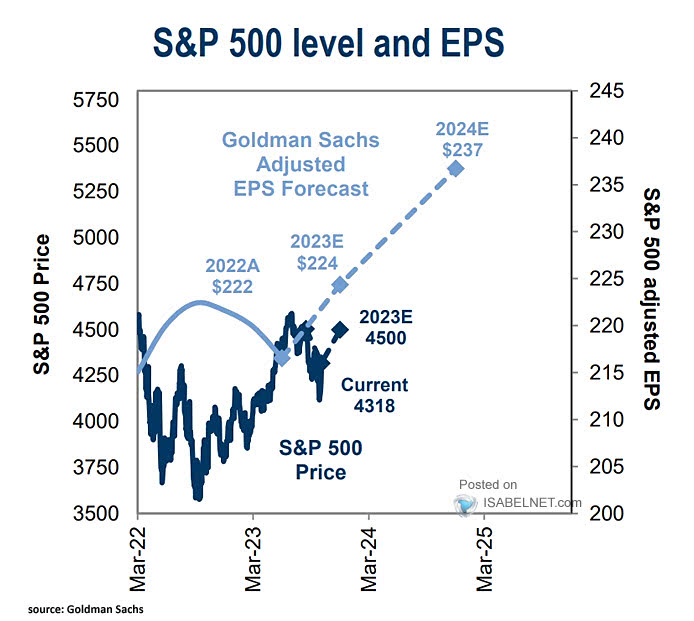

Sin embargo, la fuerza de la política fiscal (programa de $1.6 billones aprobado en enero por Biden) es todavía un sustento y los expertos continúan proyectando recuperación económica y de los resultados empresariales para próximos trimestres.

EXPECTATIVAS BENEFICIOS POR ACCIÓN S&P500

En tal caso, confirmada la recuperación de beneficios, hasta la fecha más de 400 empresas del SP500 han presentado unos resultados del tercer trimestre en general mejor de lo esperado, las proyecciones de la mayoría de intermediarios y expertos financieros tenderán a ser ajustadas al alza.

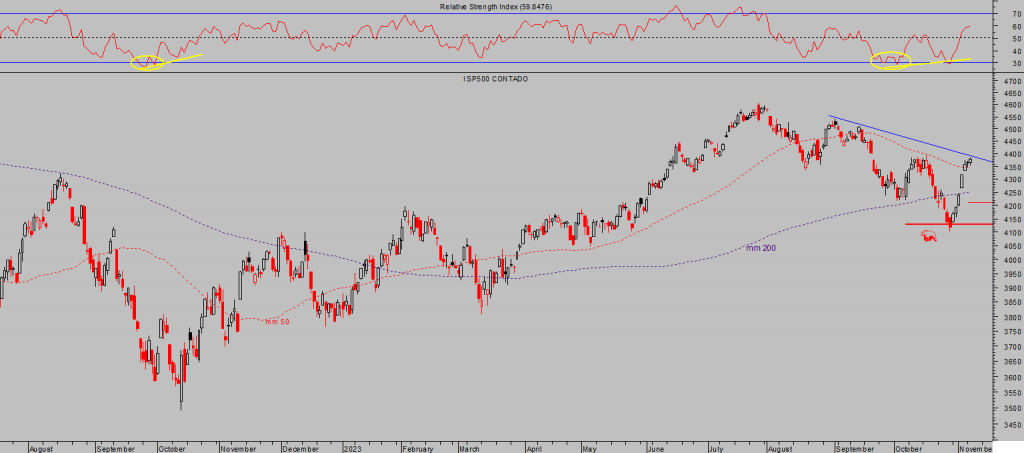

De momento, existe cierto consenso en que el año finalizará en el entorno de los 4.500 a 4.600 puntos y el repunte, latigazo alcista de las últimas jornadas ha incidido muy favorablemente en el aspecto técnico y perspectivas.

S&P500, 60 minutos.

La debilidad del consumo real es un asunto crucial para considerar la evolución de los resultados empresariales, tal como apuntamos en el post de 18 de octubre CAMBIO EN LA TENDENCIA DE RESULTADOS EMPRESARIALES Y S&P500.

Al margen de lo anterior, el consenso de expertos ha mejorado sus perspectivas para la economía en octubre respecto a septiembre, apuntando a un mayor crecimiento de PIB para los próximos trimestres, basados precisamente en una mejora del consumo.

La caída del coste de la deuda de las últimas fechas será un factor de ayuda imprescindible.

PREVISIONES CRECIMIENTO DE LA ECONOMÍA EEUU.

El post de ayer titulado «El relato Soft landing» recobra fuerza y las bolsas también…» expone motivos para la prudencia. El optimismo está ganando tracción respecto de la evolución económica de los beneficios empresariales y de los mercados, el impacto positivo previsiblemente será limitado en tiempo y forma.

Existen distintos factores que pueden hacer descarrilar las previsiones y el comportamiento proyectado para las bolsas de cara a próximas semanas, alcista,, principalmente el aumento de la tensión geopolítica pero no es el único.

La triada de activos clave, bonos, dólar y crudo siguen comandando los movimientos de las bolsas y comportándose de la manera esperada y explicada en distintos posts durante el pasado mes de octubre.

Recordemos lo explicado el 29 de septiembre en post titulado tres factores que activaron el modo Risk Off dejarán de actuar.

El Bono a 10 años ha conseguido una interesante revalorización del precio desde los mínimos de octubre, consecuentemente se ha producido una caída de la rentabilidad desde el 5% de hace sólo dos semanas hasta el 4.52% del lunes.

BONO 10 AÑOS, EEUU.

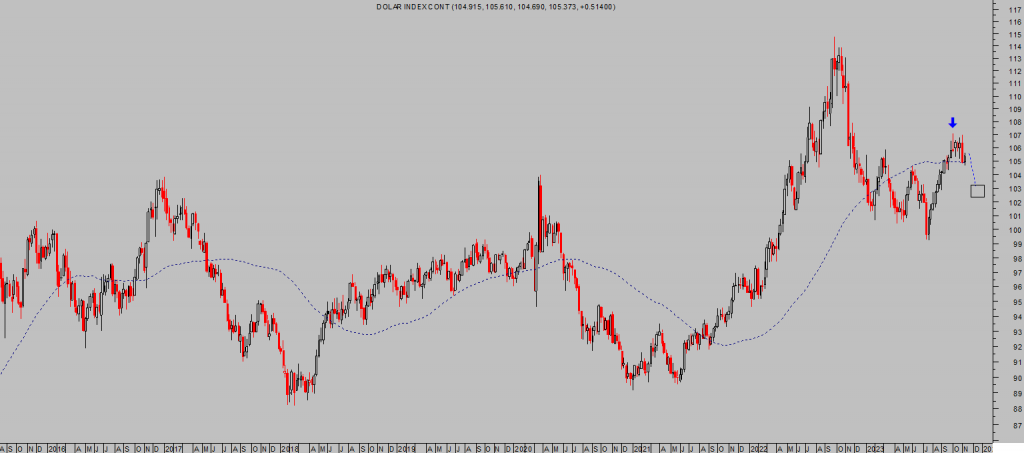

El Dólar detuvo su escalada de revalorización a principios de octubre y desde entonces ha perdido fuerza técnica y algo de terreno, mantiene aspecto correctivo y el Dólar index presenta síntomas de descender hacia la zona 103.

DÓLAR INDEX, diario

El West Texas, que tanta rentabilidad (+95%) nos brindó con la estrategia abierta entre junio y septiembre, registró techo justamente en la zona y fecha previstas y desde entonces no ha dejado de caer.

Llama la atención que tras el inicio del conflicto en Israel el precio intentó escalar posiciones pero las subidas apenas tuvieron inercia y ahora cotiza por debajo incluso de los niveles del tristemente famoso día 7 de octubre cuando Israel recibió el atroz ataque.

El West Texas actualmente cotiza en la zona de los $77.5 por barril, su aspecto técnico continúa débil y con posibilidad de descender aún más en busca de la zona $74.

WEST TEXAS, diario

La estacionalidad mensual asociada al precio del West Texas está comandando la pauta de comportamiento del activo con bastante precisión y, de igual manera que señaló debilidad en octubre y sufrió brusca corrección, ahora proyecta que las caídas podrían continuar unas semanas antes de finalizar la corrección en marcha.

ESTACIONALIDAD MENSUAL WEST TEXAS.

Precios del crudo a la baja apoyarán la tesis de mercados de valores sostenidos y/o al alza. La caída de la rentabilidad de la deuda y la del dólar también.

Como decíamos, los expertos ahora proyectan que el S&P500 cierre el año entre los 4.500 y 4.600 puntos y efectivamente, ceteris paribus, y desde la perspectiva técnica es fácil defender tal escenario e incluso se pueden argumentar niveles superiores.

No sería de extrañar que, si ningún acontecimiento inesperado o cisne negro lo impide, los grandes índices sean capaces de conquistar nuevos máximos superiores a los alcanzados en agosto y muy posiblemente máximos históricos.

Hipótesis tratada en post del pasado 10 de octubre SUBIRÁ EL NASDAQ A MÁXIMOS HISTÓRICOS?

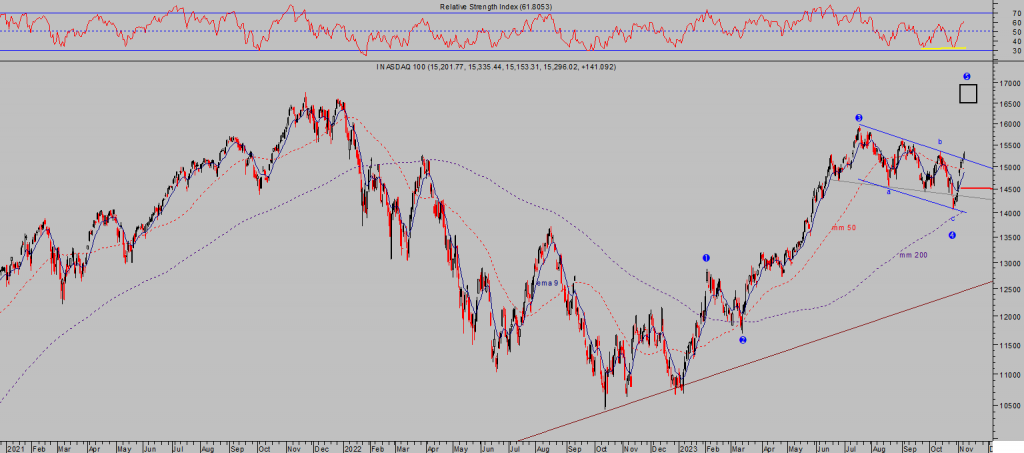

Ayer las bolsas volvieron a recuperar terreno, el S&P500 acumula 7 sesiones consecutivas de alzas y el Nasdaq-100 suma 8, una secuencia de subidas fulgurantes que ha dejado a muchos inversores «pillados» en mínimos, cuando pensaban que la perforación de referencias de control (washout) presagiaba caídas, y a la mayoría fuera del mercado. Buen trasfondo para esperar fortaleza adicional de los índices.

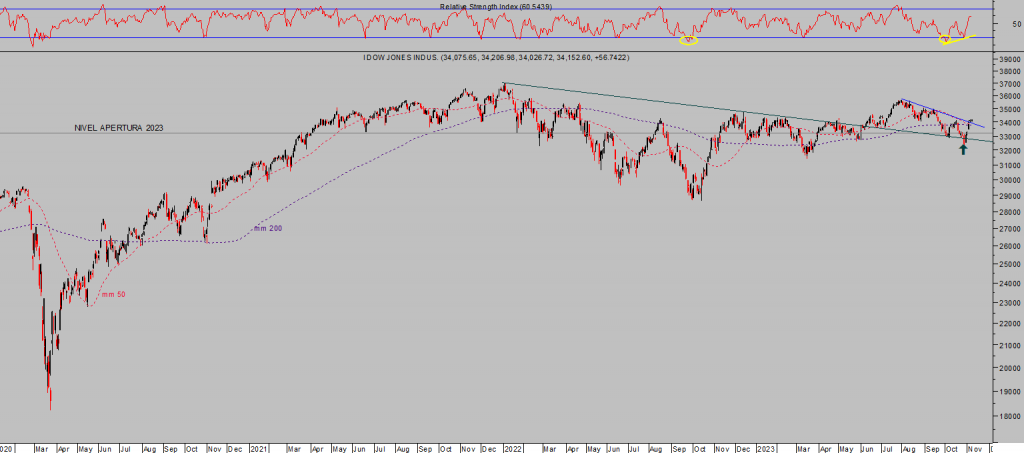

Las subidas de ayer fueron intensas en el caso del Nasdaq, un +0.90%, mientras que el SP500 y el Dow Jones recuperaron más tímidos 0.28% y 0.17% respectivamente.

NASDAQ-100, diario,

S&P500, diario.

DOW JONES, diario.

La recta final de año se presenta interesante para los mercados y aprovecharemos los movimientos de distintos activos, esperando un año 2024 más complicado y convulso.

De momento, el mercado parece haber tomado buena inercia alcista, que estamos aprovechando mediante sencillas estrategias (reservado suscriptores) de riesgo muy controlado y limitado pero con un gran potencial y que, hasta la fecha, acumulan fuerte rentabilidad (+17%) en tan sólo unos días desde su apertura, vean ejemplo:

QQQ3, diario

Stay Tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com