Aparentemente, inversores y analistas andan concentrados e inquietos a la espera de la decisión que anuncie la FED esta tarde (20:15 hora española) respecto del programa QE-n o ultra-expansión cuantitativa.

Cuando los anteriores programas QE-1 y QE-2 llegaron a su fin, el mercado de acciones se giró a la baja. Las situaciones eran diferentes a la actual principalmente porque, a diferencia de los anteriores, el QEn no tiene prevista fecha ni cuantía determinadas para expirar definitivamente.

Las estimaciones de analistas apuntan a un recorte medio de $15.000 millones al mes, $10.000 en bonos del Tesoro y $5.000 en MBS, dejando el programa expansivo aún en suculentas cifras de $35.000 millones al mes para cada uno de los activos beneficiados, en total $70.000 millones al mes.

Por tanto, es pronto para considerar tan leve reducción como un problema pero el mercado tiende a anticipar acontecimientos y está considerando la reducción como el principio del fin y cotizándolo en precio, tal como viene haciendo desde el pasado mes de mayo aunque de momento sólo en los mercados de deuda.

El impacto que a su vez han tenido los mercados de deuda en la evolución del mercado inmobiliario está siendo considerable (vean enlace) y así la decisión de la FED aún más complicada.

No obstante, la FED dispone de cerca de $1.8 trillions en facilidad de depósitos de los bancos, es decir, los bancos tienen liquidez disponible a raudales pero no se fían de la economía real y en lugar de prestar el dinero prefieren la «seguridad» de mantenerlo en la caja custodiada por su patrón, la Reserva Federal.

La decisión de reducir el QE-n, estará muy lejos de impactar en la liquidez del sistema, la política monetaria continuará siendo ultra expansiva. La FED se ha convertido en una máquina de endeudamiento perpetuo, lamentablemente gracias a Gutemberg más que a la fortaleza económica, cuyos efectos están perdiendo eficacia y el impacto en la economía es decreciente.

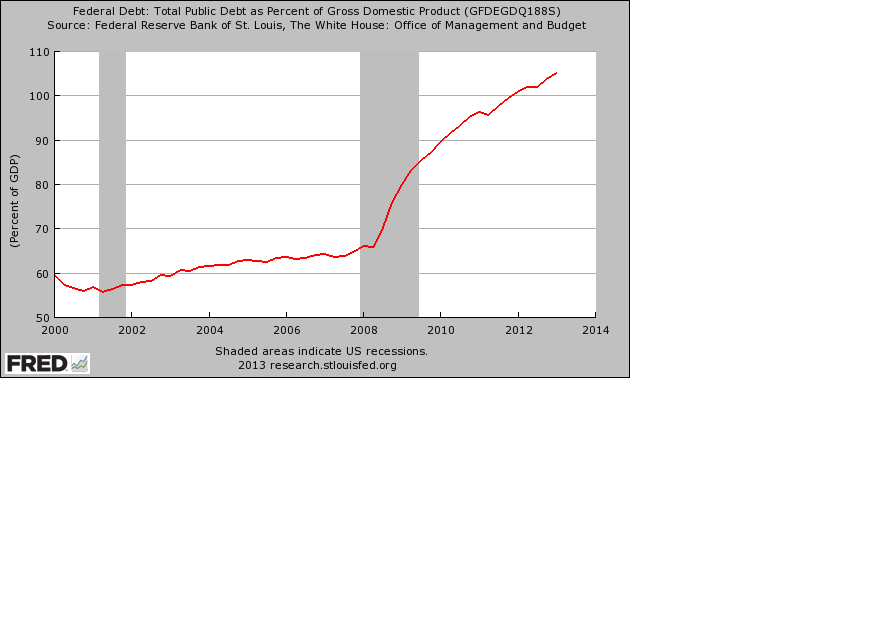

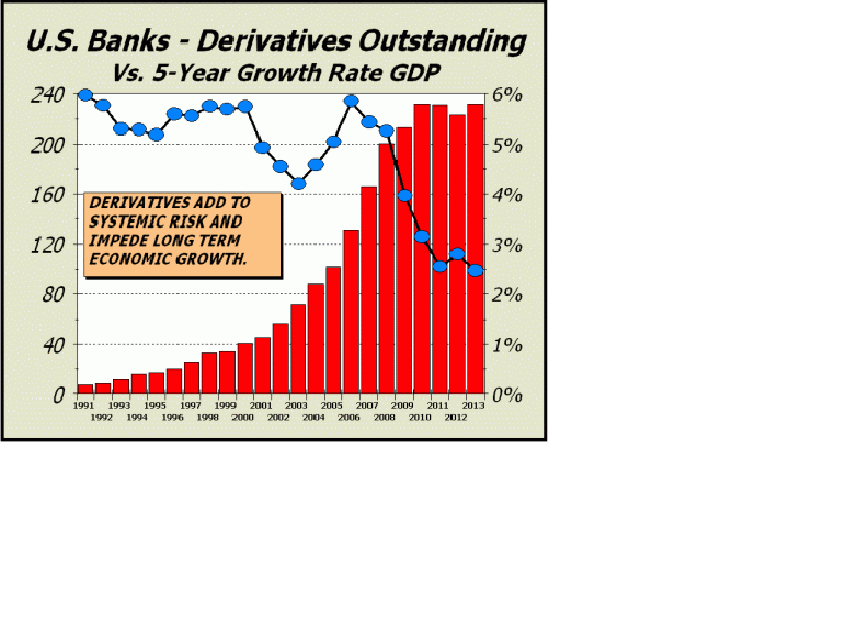

Los ratios de Deuda-PIB son escalofriantes -superando al barrera del 100%-, las artimañas financieras empleadas son explosivas -la banca en la sombra y los derivados reflejan niveles disparados de riesgo oculto- y el crecimiento económico enormemente frágil e insuficiente para atender los compromisos de deuda.

Evolución del ratio Deuda – PIB USA

Evolución de derivados respecto del PIB

cortesía de Alan Newman

La economía carece de inercia a pesar de la FED. Resulta que los grandes beneficiados de las políticas de expansión monetaria han sido los bancos, mercados y grandes inversores.

Cuando el 95% de las ganancias en ingresos han ido a parar al 1% de población, la más rica obviamente, en los últimos años, según este interesante estudio de la Universidad de California, Berkley, la consecuencia es que el consumo -aporta un 70% al PIB- apenas puede mejorar o tirar del carro económico.

Consecuentemente, el mercado teme la retirada de la FED puesto que la subida de cotizaciones de los últimos años ha sido insuflada artificialmente para conseguir crecimiento vía reflación de activos… y el resultado o impacto en PIB se muestra aún insuficiente.

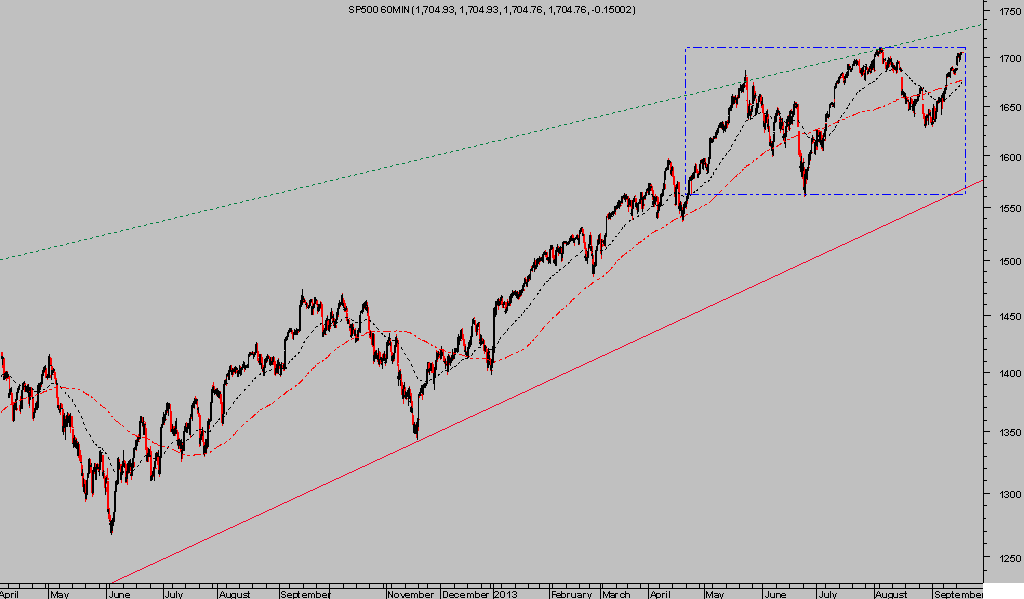

Así las cosas, el mercado de acciones se encuentra bien «apuntalado» por las autoridades y se resiste a perder niveles. Sin embargo, tampoco sube después de meses en desplazamiento lateral, vean rectángulo del gráfico siguiente.

SP500 60 minutos

Durante este rango lateral, han ido apareciendo diversos signos de cansancio en la tendencia de medio y largo plazos y esta situación se podría prolongar en el tiempo en connivencia con la FED.

Cuidado con las señales de largo plazo, especialmente si continúan en deterioro mientras el mercado sigue inmerso en rango lateral y van surgiendo divergencias adicionales y fragilidad de datos internos.