El Sr. Powell, presidente de la FED, comparecerá esta tarde ante el Congreso para testificar sobre el estado de la economía, sobre decisiones y futuro más probable que depara a la política monetaria, en un ambiente enrarecido tras el cruce de injerencias FED-Gobierno de las pasadas semanas.

Mañana la FED publicará el Libro Beige, analizando la coyuntura y perspectivas económicas, con los mercados atentos a las impresiones sobre el efecto de la guerra comercial en la inversión empresarial o el consumo. Será una interesante publicación a escasas dos semanas de la próxima reunión del FOMC, el 31 de julio y 1 de agosto, en la que la FED todavía no debería subir tipos, según coincide el consenso.

La fortaleza actual de la economía y ligeros repuntes de inflación son buenos argumentos con los que cuenta el Sr Powell para defender sus ideas e intención de continuar subiendo tipos, a pesar de los comentarios en contra lanzados desde la administración de Trump la semana pasada. Muy probablemente, Powell se escudará en la incertidumbre generada por la guerra comercial para justificar el enfriamiento económico que podría estar reflejando el aplanamiento de la curva de tipos.

También, el Sr Powell tendrá que explicar las posibilidades y consecuencias de una cada vez más visible inversión de la curve de tipos. El diferencial de los tipos a 2 y 10 años respectivamente continúa estrechándose y alcanza mínimos en 25 puntos básicos.

DIFERENCIAL TIPOS 2-10 AÑOS. USA

El problema de la distorsión generada en las curvas de tipos por la manipulación de la política monetaria es global, como global y concertada la acción de los principales bancos centrales en la última década. Observen la posición actual de los diferenciales de tipos a 2 y 10 años en distintos países:

En un mundo que ha creado numerosos billones de dólares en deuda nueva en sólo una década, los Bangksters no pueden subestimar el impacto de la normalización monetaria; subida de tipos y contracción cuantitativa.

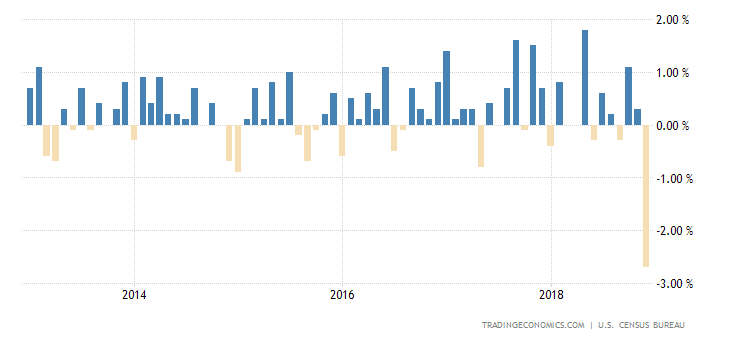

Ayer se publicaron los datos de Ventas al Menor USA, mejoraron un +0.5% en junio, la tasa ex autos un +0.4% y en línea con lo esperado.

VENTAS AL MENOR (ex autos). USA

Sin embargo, la tasa subyacente, que excluye alimentación, gasolinas, coches y material de construcción, presenta una imagen bien distinta;

El modelo de cálculo de PIB en tiempo real de la FED de Atlanta -GDPNow- ha recibido con alegría la mejora del consumo y vaticina una mejora del 2T18 del +4.5%.

Veremos, este indicador se caracteriza por su optimismo y la realidad suele ser más modesta.

El principal frente de las autoridades monetarias no es sólo la inversión de las curvas de tipos, a pesar del impulso económico del pasado trimestre (proporcionado por factores «one time» ayer explicados), el consenso de mercado opina que la economía USA tenderá a ralentizarse incluso a entrar en fase de recesión en los próximos 15-18 meses.

Vean resultados de la última encuesta entre expertos economistas:

Las previsiones de PIB elaboradas por distintos analistas, como es el caso de Capital Economics, están alineadas con la desaceleración consensuada del mercado:

Los resultados de la encuesta están, de alguna manera, alineados con los de la última encuesta de sentimiento del consumidor de Michigan, poco divulgados pero muy importantes.

El sentimiento presenta ligero descenso del optimismo pero dos marcadas señales de aviso. Por una parte, la intención de compra de coches ha caído a mínimos de noviembre del año 2013. Por otra, la intención de compra de vivienda ha caído aún más decididamente hasta mínimos de DICIEMBRE DE 2008!.

La misma encuesta desvela una predisposición alcista para las bolsas del 60%. Disonancia cognitiva?

La tasa de ahorro en relación con el PIB USA continúa en zona de mínimos desde 1947.

TASA DE AHORRO en %PIB. USA

Unos, los ciudadanos de a pie, experimentan serias dificultades para continuar manteniendo su nivel de vida mientras que otros, las grandes patrimonios, empresas o compañías de private equity, no saben qué hacer con las montañas de dinero en efectivo que han acumulado en los años de chorros de liquidez gratuita pero al alcance sólo de algunos privilegiados.

Vean la posición de liquidez de los private equity:

Parte de la razón que explicaría semejante acumulación de efectivo es la evidente sobre valoración de los activos, bolsa y bonos, que impide a los expertos a comprar caro y optan por esperar a mejores precios. Su misión es emplear el capital con las mejores probabilidades de éxito.

No en vano, la manipulación masiva de las cotizaciones, gentileza de la política de reflación de activos, se ha encargado de mantener los mercados USA en verde en cada uno de los años desde que comenzase la determinada política de intervenir las cotizaciones a conveniencia, es decir, de no dejar caer a las bolsas.

Conseguir «efecto riqueza» era la excusa perfecta para levantar el ánimo a los ciudadanos y evitar la crítica de la manipulación masiva de los mercados, pero según los datos anteriores de ahorro de particulares o deuda en máximos, gran parte de las ganancias ha ido a parar a quienes menos necesidades tenían. Quienes, por otra parte, son los que poseen mayor riqueza financiera. Por mucho que suban las bolsas, el ciudadano medio apenas se podrá beneficiar porque sencillamente no tiene dinero, mucho menos inversiones en bolsa.

El mercado de acciones ha alcanzado un hito y ha repetido cierres en verde en cada uno de los ejercicios transcurrido desde la incursión de la FED en la formación de precios. La tendencia está muy madura, el mercado muy caro y la vulnerabilidad cada vez mayor ante los distintos frentes abiertos, léase por ejemplo la contracción cuantitativa, desaceleración económica prevista, guerra comercial…

Ayer las bolsas USA abrieron la semana con tímidos movimientos y cerraron la sesión con lecturas mixtas, arriba el Dow un +0.18% pero abajo el Nasdaq -0.26% y el S&P500 -0.10%.

Las pautas ni las previsiones para el más corto plazo han variado y el escenario más probable (reservado suscriptores que ya vigilan los niveles de estrategia) continúa en vigor:

NYSE diario

NASDAQ-100, semana

Los metales preciosos presentan una imagen técnica, de pauta, estacional y de posicionamiento realmente interesantes para el medio plazo. El post de ayer incluye análisis y sencillas estrategias para aprovechar el escenario más probable con riesgo muy contenido.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta