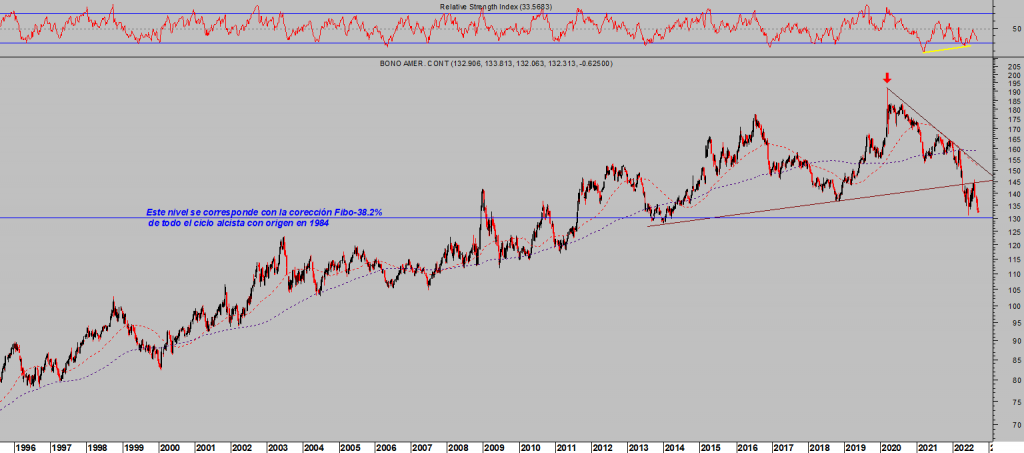

La renta fija americana continúa cayendo de precio y subiendo la rentabilidad, los expertos atemorizados por la marcha de la inflación aunque también inquietos por el enfriamiento de la economía.

T-BOND, semana

Las perspectivas no son claras para la inflación que continuará relajando niveles pero menos de lo deseable, ni tampoco positivas para la economía. La Reserva Federal continuará subiendo los tipos de los FED FUNDS y el ambiente general de mercado refleja pesimismo inversor por la elevada incertidumbre.

La rentabilidad de los bonos del Tesoro americano a 5, 10 y 30 años ha escalado hasta 3.45%, 3.36% y 3.451% respectivamente.

La rapidez de las subidas, por tanto, del encarecimiento del coste de las deudas es un lastre para el crecimiento económico y un problema para multitud de agentes económicos excesivamente endeudados que afrontan mayores pagos y además ahora ven caer los ingresos por la caída de la actividad económica.

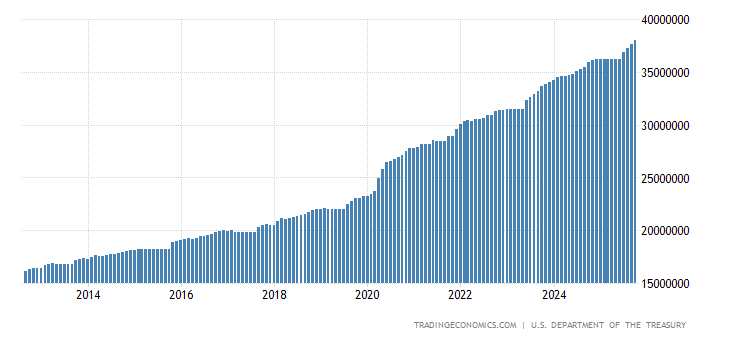

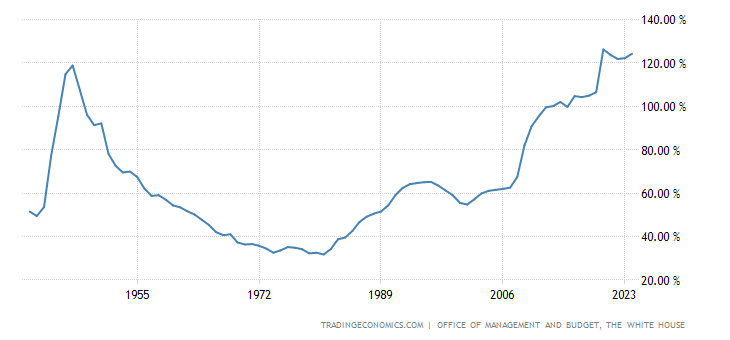

La deuda de baja calidad abunda entre particulares, empresas (zombis) y hasta el gobierno puede sufrir severas consecuencias si las subidas de tipos persisten, recordemos que el Tesoro USA debe $30.9 billones, equivalente al 137% del PIB.

DEUDA SOBERANA USA.

RATIO DEUDA-PIB, EEUU.

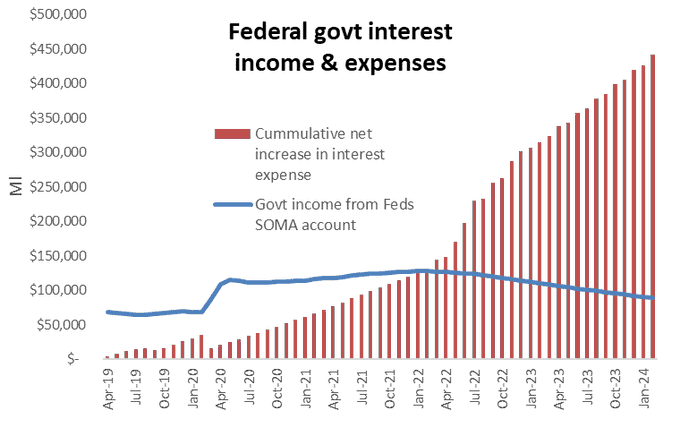

La subida de tipos está presionando al alza el coste de los intereses de la deuda y las perspectivas indican que el coste anual de la deuda del Tesoro americano podría llegar a llegar a alrededor de $450.000 en menos de dos años.

La rentabilidad media actual de la deuda a largo plazo ronda el 3,4% y es un peligro para los apalancados, como decíamos, pero también un motivo de fondo positivo para el mercado ya que duplica el 1,68% que ofrece la rentabilidad por dividendo del S&P500 y en estas condiciones es previsible asistir a un aumento de flujos hacia la renta fija en detrimento de la renta variable.

Los expertos contemplan la posibilidad de techo en los tipos de interés en los próximos 3-5 meses. Los tipos oficiales que fija la Reserva Federal previsiblemente ascenderán hacia el entorno 3%-3.5%, antes de pausar el proceso de alzas y vigilar los efectos e impacto sobre la inflación, aunque los tipos de la deuda cotizada en los mercados secundarios (de plazos superiores) podrían encontrar techo con cierta antelación.

El habitual trasvase de flujos en busca de rentabilidad, primando la deuda frente a la bolsa, sucederá aunque en tanto que los tipos de interés reales continúen en negativo (la inflación más alta que la rentabilidad de los cupones) el proceso podría ser mas lento y suave de lo habitual.

En los últimos meses la renta variable ha caído en tándem con la renta fija y, aunque las bolsas han rebotado en verano y tratan de estabilizarse, de momento no parece haber un lugar seguro para invertir los ahorros prudentes en busca de remuneración y estabilidad.

Los inversores en deuda están preocupados por la evolución y perspectivas de la inflación mientras que los de acciones suelen actuar como refugio ante procesos inflacionistas.

Las bolsas, por su parte, están también acusando preocupación pero, más que derivada de la inflación, por el deterioro económico y la posibilidad de una recesión más prolongada de lo estimado y que cause una caída de márgenes y beneficios empresariales más severa.

El enfriamiento económico USA es un hecho, el PIB ha sido negativo en los anteriores dos trimestres consecutivos y la inestabilidad no ha cesado, puede haber algún conato de recuperación pero el trasfondo continúa delicado.

El sector inmobiliario es un indicador adelantado de la economía, vean post de la semana pasada EL INMOBILIARIO, VALIOSO INDICADOR ADELANTADO. A RIO REVUELTO… , y sugiere cautela.

Además, la Reserva Federal ha comenzado este mes a retirar liquidez del sistema a un ritmo de $95.000 millones al mes y conviene esperar un impacto adverso en la actividad económica, habrá consecuencias. Mantener ese ritmo durante dos años significaría una retirada de $2.3 billones, cerca de un 10% del PIB!.

Las presiones de precios se relajarán en la medida que la FED retira liquidez y la economía se enfría, que el inmobiliario corrige y sube el paro, etc… pero puede no caer tanto como se desea debido a la fuerza de la inflación en energía, de materias primas en general, de salarios o de alimentos.

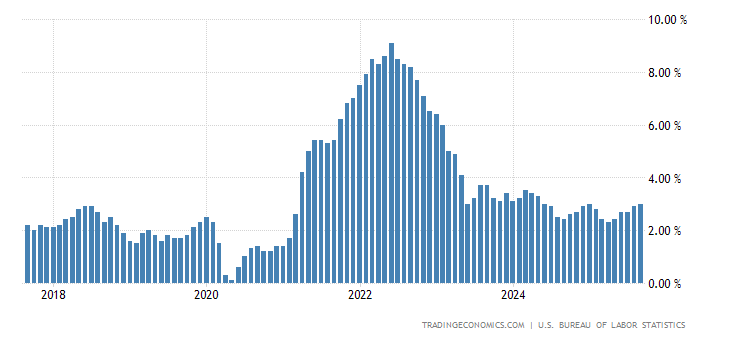

Hoy se publica el IPC de agosto en Estados Unidos, el mercado estará muy pendiente y esperando cierta caída, con el consenso apuntando a un IPC interanual hacia el 8% desde el 8.5% del mes de julio.

IPC, EEUU.

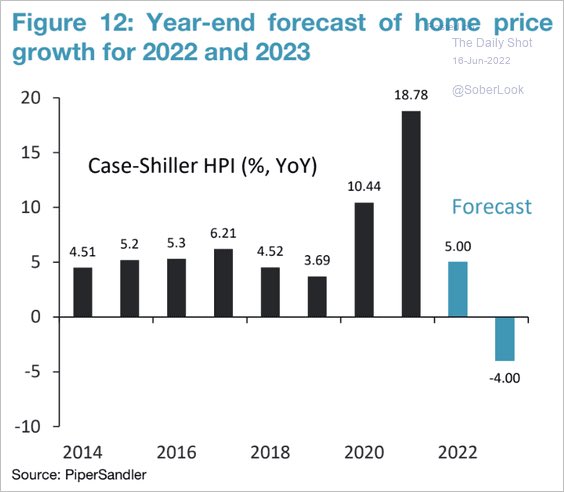

La marcha de los precios de la vivienda en Estados Unidos indica que la inflación puede continuar corrigiendo.

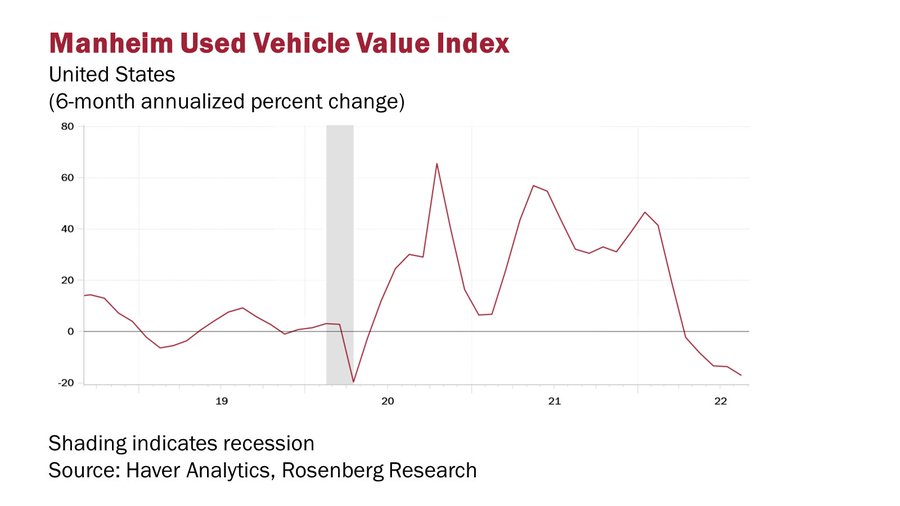

No sólo cae el precio de la vivienda, la brutal subida de precio de los coches de segunda mano, llegó a ascender por encima del 50% en pocos meses, también está corrigiendo. Desde el mes de febrero han caído un 17%.

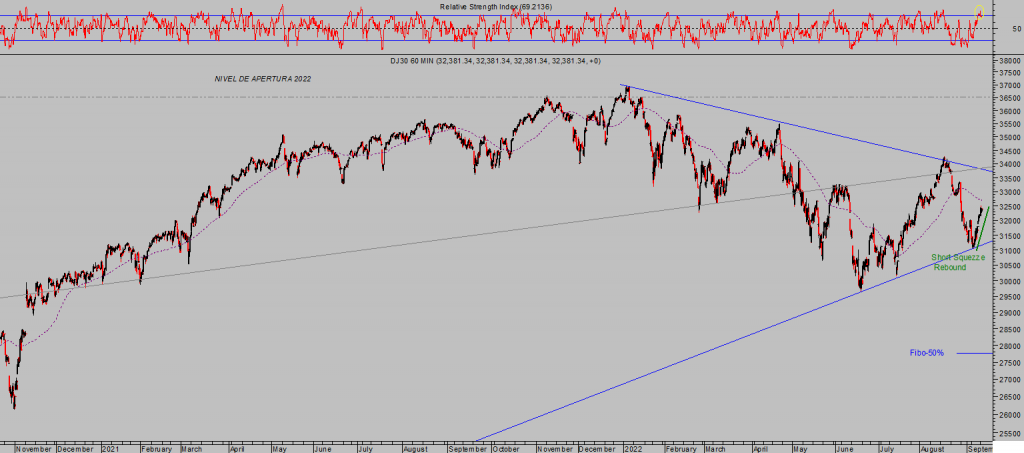

Las bolsas recuperaron más terreno en la jornada de ayer, después del fuerte rally de finales de la semana pasada, el Nasdaq se anotó un +1.27%, el SP500 un +1.06% y el Dow Jones +0.71%.

El Nasdaq acumula una rentabilidad de casi el 7% desde los mínimos de la semana pasada, arrastrando consigo al alza la rentabilidad de la estrategia diseñada para aprovechar el rally en curso («short squezze» o rebote provocado principalmente por cierre de posiciones cortas, bajistas), por encima del 13%:

QQQ3, diario.

DOW JONES, 60 minutos.

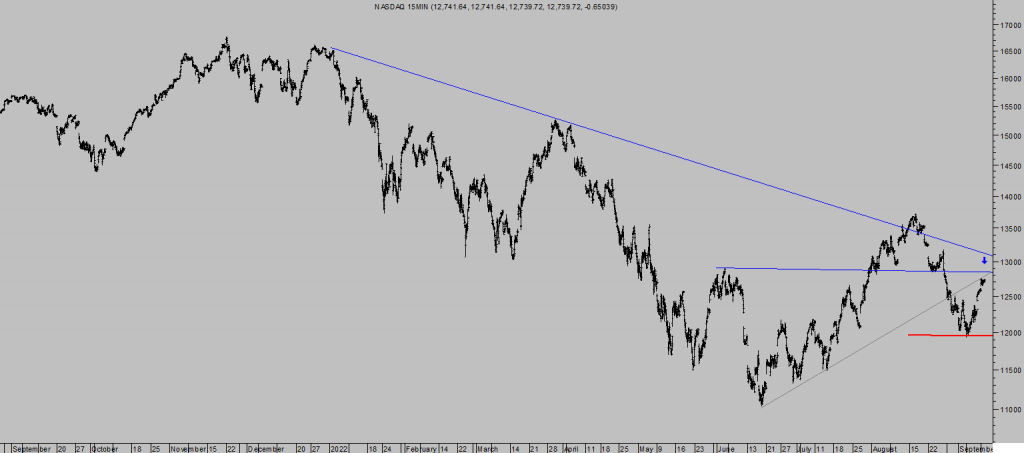

NASDAQ-100, 15 minutos.

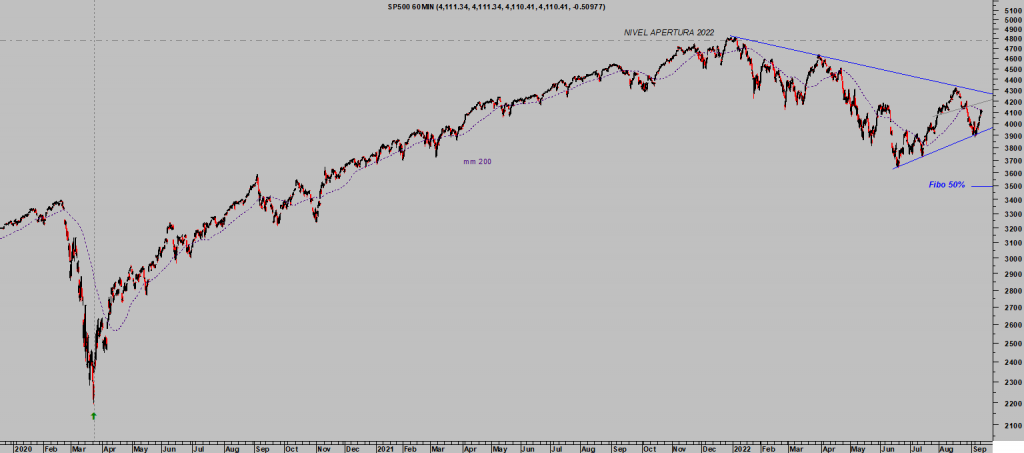

S&P500, 60 minutos.

Muy llamativo el comportamiento de la volatilidad, ayer el VIX subió junto con las bolsas y las escasas veces que ha sucedido este año no ha augurado nada bueno.

El mercado europeo también ha seguido la estela de Wall Street y ha recuperado posiciones de manera muy significativa en las últimas sesiones, coincidiendo con la mayor subida de tipos del BCE de su historia, con el cierre del suministro de gas ruso, con datos macro para el desasosiego…

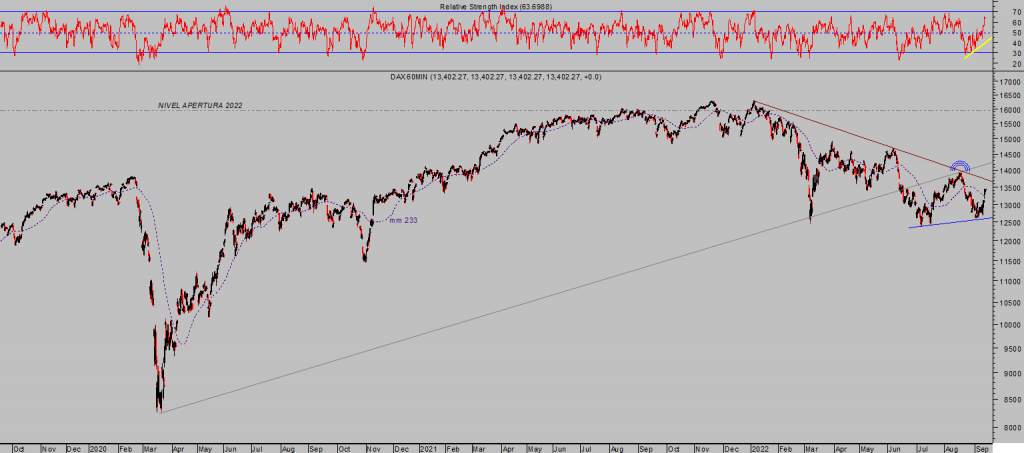

DAX-40, 60 minutos.

… y también con muy bajo volumen de contratación. Warning!

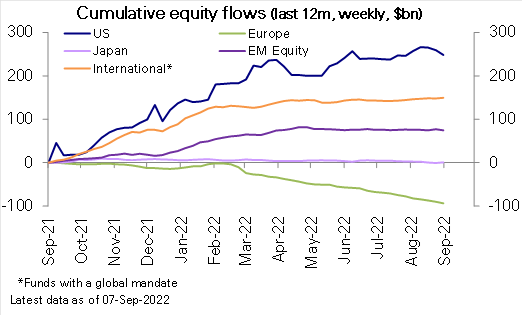

Los inversores globales están huyendo del mercado de acciones europeo desde hace un año y particularmente desde la invasión a Ucrania, el flujo acumulado de fondos hacia la renta variable europea es negativo en los últimos 12 meses!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta