Ayer habló de nuevo el Sr. Bernanke y de nuevo, sin añadir nada nuevo. Hoy también comparece su señoría. Su intervención abundó en la idea de que la recuperación es lenta y de su impacto en el empleo depende la continuidad del programa de compra de activos… o no!.

Sólo desde que comenzó el año, la FED ha comprado activos -MBS y Treasuries- por valor aproximado de $550.000 millones. El Sr. Bernanke volvió a anunciar ayer que en unos meses deberían comenzar a reducir el ritmo de compras y concluir totalmente con el programa a mediados de 2014.

No obstante, reafirmó su postura «We anticipated that it would be appropriate to begin to moderate the monthly pace of [bond] purchases later this year», matizando que «the plan is not «a preset course.»

De aquí a final de año, la FED podría imprimir otros $450.000 millones y enviarlos al mercado, vía bancaria, tal como viene haciendo, pero mirando más adelante surgen dudas, ¿cómo no va a estar preocupado un enfermo a quien anuncian la retirada de la mediación antes estar en plena forma?.

El tiempo y cuantía de asistencia de la FED es cada vez más limitado y el mercado debe ir trasladando su mirada hacia la realidad, básicamente hacia la evolución de datos macro y micro… aunque tampoco le ilusione su aspecto.

El empleo no es síntoma de esta recuperación. Interesante artículo Una recuperación sin empleo es una recuperación fingida que comienza diciendo: «Durante la recuperación económica, ha habido más gente que ha abandonado la fuerza laboral de la que ha ingresado, en una relación de 3 a 1» o, copio literalmente «That’s just for starters. The survey includes part-time workers who want full-time work but can’t get it, as well as those who want to work but have stopped looking. That puts the real unemployment rate for June at 14.3%, up from 13.8% in May».

En vista del insuficiente impacto en crecimiento conseguido hasta la fecha, presumiblemente la FED comenzará a retirarse en el momento que perciba que el riesgo de continuar manipulando los mercados, como nunca antes, es irreversible, así como irreparables las decisiones de inversión y riesgo al que están expuestos los inversores.

La FED ha emitido el Libro GRIS, perdón Beige, anunciando que la economía sigue creciendo a ritmo moderado que descansa en «the housing-market recovery and still solid consumer spending». La decepción reciente de ambos es considerable. Las ventas al menor han caído un 0.1% el mes pasado descontadto autos y gasolinas y el inicio de viviendas nuevas de junio ha caído un 9.9%, así como las solicitudes de créditos hipotecarios.

La recuperación económica descansa en un entramado de políticas que cada día que pasa suman mayor riesgo de formación de burbujas y sabemos que siempre terminan siendo insostenibles y originando problemas de distinta envergadura.

El pinchazo de la burbuja tecnológica del 2000 fue gestionado mediante expansión monetaria, que degeneró en otra burbuja. Esta vez inmobiliaria, que pincha en 2007 y sume a la economía en la peor recesión en 80 años, que a su vez es gestionada imponiendo medidas de expansión monetaria impresionantes, históricas y disparatadas, que a su vez degeneran en una burbuja de deuda de dimensiones colosales que… continuará.

Acabará el mandato de Bernanke en enero de 2014 dejando a «Juan Palomo» -FED- con un balance de unos $4 trillion. Es decir, en su poder cerca del 25% del PIB USA y similar porcentaje de deuda del Tesoro.

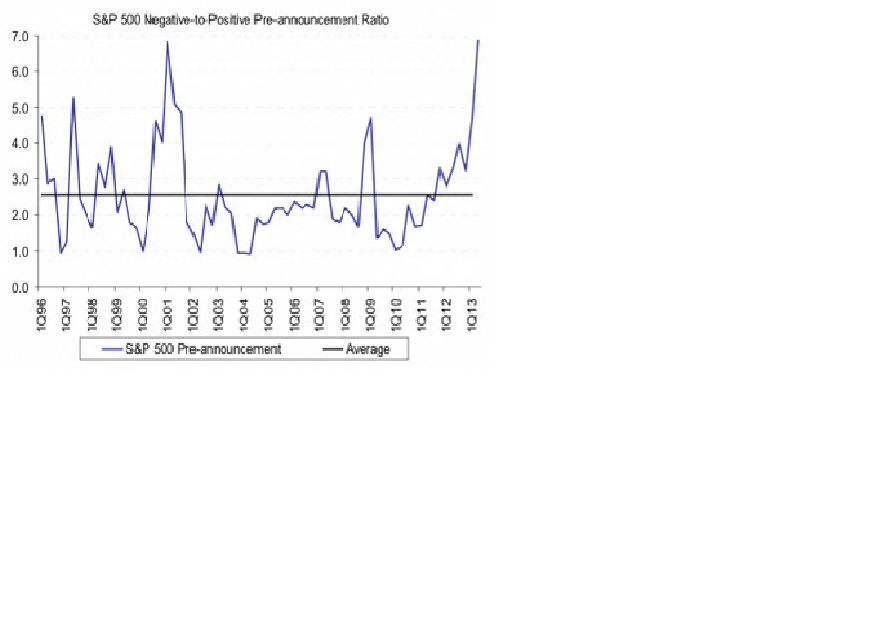

Nada nuevo en el frente de la FED, como tampoco en resultados empresariales. Después de la pésima pretemporada (profit warnings) comentada en anteriores escritos, por ejemplo el pasado 9 de julio en el que incluía el siguiente gráfico, la realidad está siendo puesta de manifiesto:

Las más recientes decepciones provienen de gigantes como INTC con recorte de previsiones), EBAY defrauda y sus previsiones en ventas y beneficios reducidas hasta el rango más bajo de estimaciones, IBM que tras haber sufrido un recorte de rating la semana pasada al menos conserva sus expectativas para el año pero defraudan sus resultados trimestrales.

Los bancos viven mientras en el paraíso que ha procurado su patrón, Sr. Bernanke y disfrutan de una insultante facilidad para ganar dinero. No así el conjunto corporativo ni particularmente el de empresas de transportes, termómetro de la actividad económica, que también han presentado una sustancial rebaja de estimaciones, concretamente UPS defraudó en el primer trimestre y también en el segundo, lamentablemente sin ser la única compañía en preanunciar.

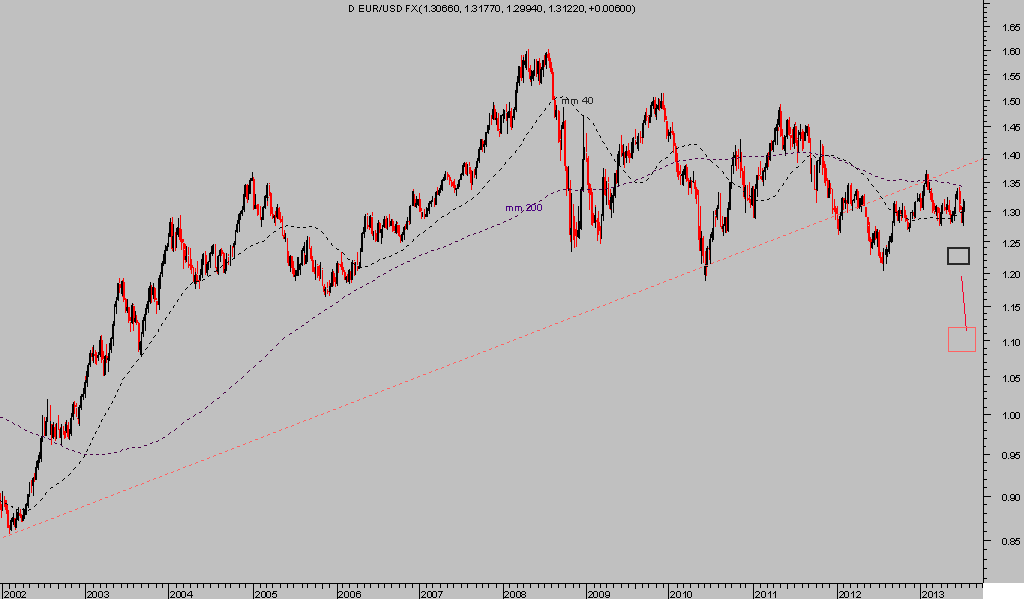

El mercado de divisas continua volátil y en particular el EURO que, sufriendo la mala evolución económica de la zona Euro y una constante avalancha de desprestigiosos informes respecto de su futuro, sin embargo, no termina de reflejar tales realidades en precio. No obstante, el aspecto técnico sigue indicando ese destino como el de mayor probabilidad

EURO DÓLAR Semanal

5 respuestas

Hola Antonio, no sé si te llegó la noticia.

La ciudad estadounidense de Detroit se ha convertido este jueves en la mayor ciudad norteamericana en declararse en quiebra y pedir amparo legal ante esta situación.

“Tenemos que afrontar el hecho de que (Detroit) no puede y no paga sus deudas (…) es insolvente”, reconoció Rick Snyder, gobernador de Michigan, según publica el Detroit Free Press.

Un saludo.

Sí muchas gracias Josephine,

El caso de Detroit era un accidente pre-anunciado tiempo atrás que acaba de ocurrir

Más sosprendente si cabe fue le respuesta de Moody´s.

Realmente no fue una respuesta relacionada directamente pero coincidió el mismo día, ayer, cuando la agencia de calificación anunció que retira su perspectiva negativa sobre la deuda USA, pasándola a neutral y por supuesto conservando la calificación AAA.

Saludos

¡Què bueno! Ciertos argumentos. Manten este liston es un post fantastico. Tengo que leer màs posts como este.

Saludos

Me ha encantado vuestro articulo y me ha sabido a poco pero ya sabeis lo que dice el dicho «si lo bueno es breve es dos veces bueno». Me gustara volver a leeros de nuevo.

Saludos

Os adrezco el compartir con todos nosotros toda esta interesante información. Con estos granitos de arena hacemos màs grande la montaña Internet. Enhorabuena por este post.

Saludos