La opinión de los grandes gestores de renta fija USA es razonablemente optimista después de siete semanas de caídas de precios de la deuda -subida de rentabilidades- y ahora que se ha producido una «moderación en el momentum de subidas de rentabilidades», según ha comentado el gestor de DoubleLine, Jeffrey Gundlach en Reuters.

Lipper advierte una intensa salida, reembolso, de fondos de renta fija en los últimos dos meses, el más abultado en más de una década. En cuanto a la evolución de rentabilidades, la media de los fondos de renta fija USA ha perdido un 4.3% desde el 21 de mayo.

Como afirma el Sr.Gundlach, el momentum vendedor del mercado se ha pausado y en mi opinión, debería dar lugar a un periodo de consolidación y repunte técnico.

El pesimismo general de los inversores en bonos es elevado, los gestores continúan enfocados en reducir duración en sus carteras y el regreso estructural de flujos de fondos a los tramos largos de la curva se intuye muy dudoso. No obstante, siempre caben compras a precios comparativamente más baratos, compras orientadas a participar en un esperado rally y menos a permanecer plazos largos de tiempo.

Técnicamente, la posición actual del T-BOND favorece una recuperación de precios, caída de rentabilidades, que podría beneficiarse en el corto plazo del presumible y esperado proceso correctivo del mercado de acciones.

T-BOND Semanal.

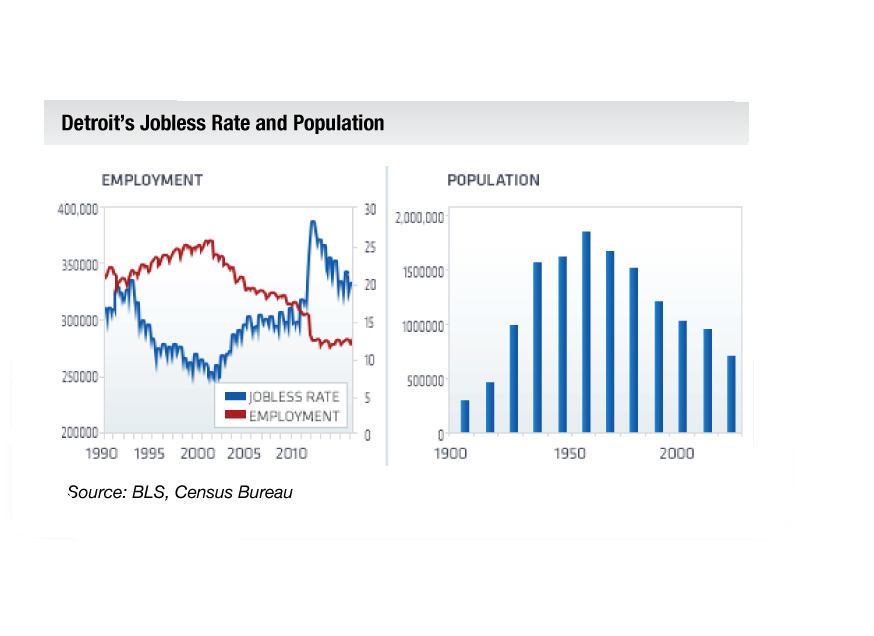

La corrección iniciada el 21 de mayo se extiende por todas la áreas de R.Fija, como comentaba ayer. Además de los bonos junk, high yield, soberanos long term, student -con cerca de $1trillion y la morosidad desbocada- en general en situación desincentivadora de demanda, la deriva en bonos municipales preocupa a más de uno tras la caída de Detorit.

Llamativo comentario del alcalde de Detroit, Dave Bing, a la cadena ABC: “We may be one of the first. We are the largest. But we absolutely will not be the last.»

Numerosas ciudades, además de Detorit, están sufriendo una situación insostenible en sus cuentas y se postulan como muy posibles candidatos a caer, algunos ejemplos son San Luis, Nueva Orleans, Pittsburg, Buffalo, Cleveland, Cincinnati o Birmingham.

Todas ellas ciudades que como que Detroit tuvieron su apogeo económico hace décadas y desde que alcanzaron su punto de inflexión vienen sufriendo un éxodo y reducción masiva de habitantes que hace insostenibles las cuentas.

Como ejemplo, Detroit se convirtió en una ciudad de más de dos millones de habitantes atraídos por la revolución del sector automovilístico pero en las últimas 4 décadas ha perdido a 1.3 millones. San Luís, por su parte, ha perdido en cuatro décadas cerca de dos tercios de su población.

DETROIT. POBLACIÓN Y PARO

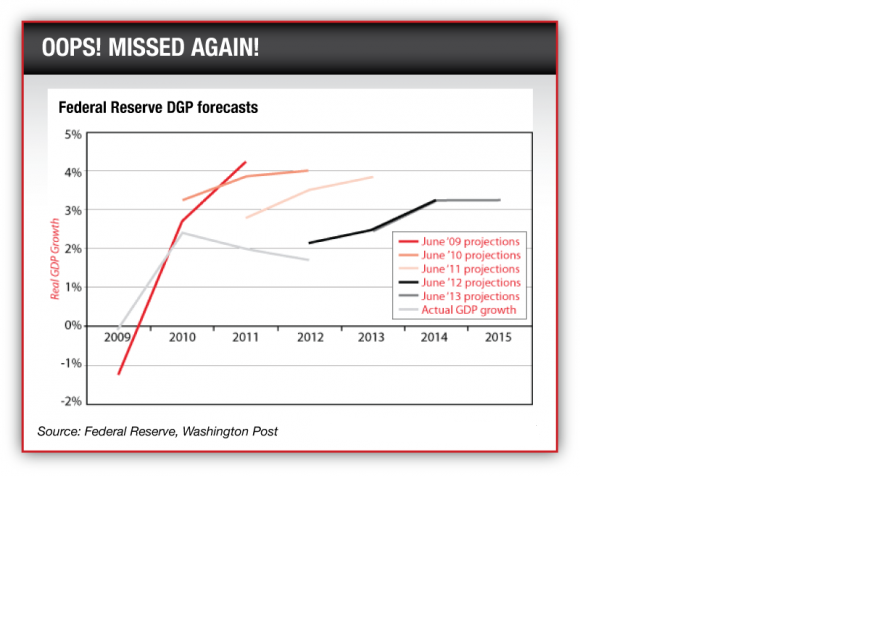

Mientras el apuntalamiento impide una limpieza normal del mercado, analistas e inversores elucubramos sobre la posibilidad de mejoría económica más allá del QE y sobre la capacidad de las autoridades para evitar un nuevo desaguisado financiero con incredulidad. Las previsiones de crecimiento de la FED desde 2009 y su constante sesgo o error de optimista, son también factor a observar.

FED. PREVISIONES PERMA-INFLADAS.

Este panorama errático de previsiones de la FED no sorprende pero ahora que la FED prepara el terreno ante la obligada reducción del programa QE preocupa. Especialmente cuando la deuda USA requiere y necesita control (se acerca de nuevo el momento subida-techo-deuda), el efecto sequester + subida de impuestos está reduciendo ímpetu al crecimiento, y la sensación optimista que disfruta el mercado se puede calificar de mera «exuberancia tele-dirigida».

La opción de invertir en renta fija de manera estructural ha perdido mucha fuerza en los últimos meses. La complejidad de la coyuntura económica en un contexto de tipos históricamente bajos y con tentaciones pro inflacionistas de parte de las autoridades, no invita más que a reducir drásticamente duraciones y sensibilidad de las carteras ante debilidad económica y posibles shocks, anteponiendo además la idea de invertir en la parte larga de la curva de manera más estratégica, incluso táctica, que estructural.