Boletín Macro y Mercados

Protegido: Pautas correctivas y niveles técnicos a vigilar.

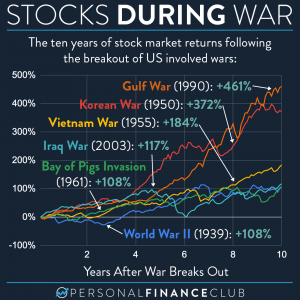

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

El índice de sentimiento de las pequeñas empresas en Estados Unidos, medido a través de NFIB (National Association of Independent Business) ha caído por tercer mes consecutivo registrando el nivel más bajo desde hace 12 años, de diciembre de 2012. SENTIMIENTO PEQUEÑOS EMPRESARIOS NFIB. El desglose entre datos denominados “duros y blandos” que conforman el índice, es decir, entre los datos “duros” o reales de evolución de factores como creación de empleo, beneficios, inversión o inventarios y otros “blandos” derivados de expectativas y opiniones, previsiones de ventas, de condiciones crediticias, expectativa de condiciones para hacer negocios… continúa presentando una importante divergencia. Divergencia iniciada por el deterioro de los datos “blandos” a la que ahora se va sumando la evolución de los “duros”. Los datos duros muestran una alineación más directa y estrecha con la realidad de la evolución de los negocios y el deterioro, por tanto, es motivo de preocupación especialmente cuando los blandos (expectativas) comenzaron a caer hace meses y apenas mejoran. COMPONENTES DUROS Y BLANDOS DEL SENTIMIENTO NFIB. La evolución de las ventas y de las expectativas, sin embargo, sí se están moviendo en tandem pero ambos vienen perdiendo terreno desde hace años y en una tendencia negativa,

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

El Banco de Japón -BOJ- decidió esta madrugada subir los tipos de interés por primera vez en 17 años con el fin de mitigar las presiones inflacionistas y las subidas salariales, deshaciendo el complejo programa de control de la curva de tipos de interés -YCC en inglés- pero sin descuidar las emisiones de deuda del Tesoro a largo plazo. El mayor sindicato japonés, Rengo, defiende elevar el salario de sus trabajadores al mayor ritmo en 3 décadas, un 5%. SUBIDAS SALARIALES, JAPÓN. Con el movimiento del BOJ de ayer, Japón es el último país en dejar atrás el régimen de tipos de interés negativos, aunque sitúa el tipo oficial en el infinitesimal rango 0%-0.1% y además los tipos de interés reales (descontados por inflación) siguen en terreno negativo. TIPOS DE INTERÉS OFICIALES, JAPÓN. El BOJ continuará comprando deuda a largo plazo cuando considere necesario y ha comunicado que dejará de comprar ETFs ahora que, teniendo en cartera cerca del 65% del volumen total de los ETFs tras años de compras masivas dentro de su política de reflación de activos, ha conseguido elevar la cotización del Nikkei a niveles máximos históricos y la situación es susceptible de generar presiones inflacionistas. NIKKEI-225,

El Bureau of Labor Statistics publicó ayer el dato estrella de la semana, el IPC de diciembre en Estados Unidos y resultó, de acuerdo con las advertencias comentadas en posts recientes, por encima de las expectativas. El IPC de diciembre subió 3 décimas frente a las 2 previstas, igual que la tasa subyacente que creció 3 décimas cuando también se esperaban 2. IPC mensual, EEUU Las subidas de diciembre han presionado las tasas interanuales de IPC a niveles también superiores a los estimados, situando la tasa general en el 3.4% y dos décimas por encima del 3.2% del mes anterior y la subyacente en el 3.9% frente al 4% anterior y al 3.8% esperado. INFLACIÓN INTERANUAL EEUU. Desglosado por partidas, las que más han empujado al alza los precios en diciembre han sido la electricidad y transporte aéreo frente al gas natural y petróleo que fueron los más desinflacionistas. Observen que casi todas las partidas subieron de precio en diciembre!. INFLACIÓN DESGLOSADA POR CATEGORÍAS. La reacción de los mercados se produjo tal como cabía esperar, un descenso del precio de los Bonos, alzas de la rentabilidad con el Bono a 10 años alcanzando el 4.04% (hace dos semanas estuvo en

No hay extracto porque es una entrada protegida.

La leve mejora que está experimentando el sector inmobiliario en las últimas semanas (NAHB), gracias en parte a la caída de los tipos de interés hipotecarios o al encarecimiento del coste del alquiler, ha incidido en las previsiones de crecimiento de la economía. Ayer se publicaron las ventas de vivienda usada de noviembre con una ligera mejora del +0.8% después de meses cayendo y de unas proyecciones que apuntaban a nueva caída del -0.3%. VENTA DE CASAS USADAS. EEUU. Y el sentimiento en el sector también ha mejorado levemente, SENTIMIENTO SECTOR INMOBILIARIO NAHB. El impacto de la caída de los tipos hipotecarios en las peticiones de nueva hipoteca está siendo de momento muy escaso. TIPOS HIPOTECARIOS vs PETICIONES DE HIPOTECA NUEVA. La incidencia en la economía está siendo positiva, a pesar de la tímida recuperación, según indica el modelo de cálculo de PIB en tiempo real de la FED de Atlanta GDP-Now. La última actualización del pasado martes sugiere que el PIB del cuarto trimestre crecerá un +2.7%. MODELO PIB TIEMPO REAL GDP-NOW. El modelo GDP-Now desglosa los componentes de formación del PIB e indica que el consumo permanecerá fuerte: DESGLOSE PIB POR PARTIDAS, MODELO GDP-NOW. El 25 de enero