Boletín Macro y Mercados

Protegido: ¿Qué pasa realmente con el petróleo?. Bolsas europeas, proyecciones y estrategias.

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

El momentum del mercado continúa fuerte y favoreciendo las decisiones de los inversores hacia el lado comprador, reafirmando las tendencias al alza de los activos y sugiriendo una situación financiera y económica en pleno estado de forma. El mercado está consiguiendo escapar de los riesgos estructurales en el más corto plazo, cuestión distinta a que se esté produciendo una mejora reseñable con capacidad para conseguir una situación y perspectivas económicas genuinamente sólidas y sostenidas. Las perspectivas siguen siendo inciertas y los riesgos múltiples, existen motivos para atisbar posibilidades de evolución económica ciertamente positiva por la revolución tecnológica y eventual impacto radical en la productividad y demás pero, por otro lado, factores macro y también geopolíticos de peso que apuntan en dirección contraria. Hacia el final de la semana pasada y una vez conocidos los resultados de Nvidia, el optimismo en torno a la tecnología y particularmente a la inteligencia artificial se extendió más allá del concentrado grupo de los gigantes del sector tecnológico. Otras empresas tecnológicas de menor tamaño e incluso las no tech de pequeña y mediana capitalización cotizadas en el índice Russell-2000 repuntaron al alza decididamente. El Russell comenzó la semana con caídas y un test a zona

Ayer Trump volvió a emplear su barita mágica con implicaciones de mercado y funcionó de inmediato, afirmó ante miembros del congreso que el conflicto en Irán podría terminar «muy rápido» y nada más pronunciar esas palabras la sensación de riesgo geopolítico descendió dando lugar a ventas masivas de crudo y una fuerte caída superior al 5% que envió al West Texas a cotizar de nuevo por debajo de la barrera de los $100 por barril. A principios de esta semana la Casa Blanca anunció que congelaba las operaciones militares programadas para estos días con objeto de dar margen a la negociación y, además, EEUU podría estar considerando pausar temporalmente las sanciones al crudo de Irán mientras se mantienen las conversaciones. Tras semanas de bloqueo del Estrecho, los últimos datos de transporte marítimo revelan que varios petroleros lograron salir con éxito del Estrecho de Ormuz cargando millones de barriles, aliviando ligeramente el temor a un desabastecimiento global y prolongado. Hoy el West Texas vuelve a subir aunque rebota alrededor de un 1%, de manera moderada considerando los fuertes bandazos de las últimas semanas, y cotiza aún por debajo de los $100 por barril. WEST TEXAS, diario. En realidad las palabras de

No hay extracto porque es una entrada protegida.

Alemania lleva años en situación económica delicada y marcada por el estancamiento, las previsiones de consenso de expertos y organismos varios apuntan a crecimiento muy modesto, casi nulo, por factores como la caída de la productividad y pérdida de competitividad además de otros tantas veces analizados en estas líneas, con el agravante de que ahora entra en escena la inflación tras el duro subidón del precio de la energía y apunta un incómodo escenario de estanflación. Las previsiones de consenso para el crecimiento del PIB de este año 2026 se están revisado a la baja desde hace meses, pasando de más del 1% al 0,66% actual, y las previsiones de inflación han subido hasta el 2,72%, desde el ~2% de antes de la guerra en Irán. La expectativa de inflación puede fallar pero por favorable ya que el IPC actual está en el 2.9% y aunque pueda tender a ceder hacia final de año, lo más probable es que continúe subiendo en el horizonte más cercano y los efectos de inflación de segunda ronda suelen permanecer un tiempo. En este contexto, el BCE afronta la dificilísima tarea de gestionar un entorno estanflacionista y puede comenzar por subir tipos para tratar

La inflación al consumo -IPC- americana creció en abril 6 décimas elevando la tasa interanual hasta el 3.8% frente al +3.3% del mes anterior. La subyacente aumentó dos décimas hasta el +2.8%, ambos han subido más de lo que esperaba el consenso de expertos y la tasa general de IPC alcanza el nivel más elevado en 3 años y se encuentra en un nivel casi el doble del objetivo de control de la Reserva Federal. INFLACION INTERANUAL EEUU. La fuerte subida del precio de la energía ha sido el principal catalizador de la subida del IPC y es previsible que a partir de ahora surjan efectos de segunda ronda o impacto del encarecimiento de la energía sobre otros productos como fertilizantes, alimentos en general, tarifas aéreas, gas, transportes, etc… Se espera que la inflación continúe alta un tiempo. El aumento de precios desglosado por componentes y en tasa interanual señala del problema de fondo, el precio del petróleo ha subido un +54.3% en los últimos 12 meses y la gasolina +28.4%, y en tanto que el Estrecho de Ormuz permanezca cerrado las tensiones de precios continuarán. El encuentro de Trump con Xi Jinping previsto para esta semana puede ser constructivo

No hay extracto porque es una entrada protegida.

El fuerte rally desplegado por el mercado y particularmente el Nasdaq (+25.2% en 26 sesiones, entre el mínimo y máximo) ha devuelto el optimismo a los inversores, el sentimiento ha sido zarandeado desde zona de pánico total de finales de marzo -15- hasta la actual lectura de 68 sobre 100 según el indicador de sentimiento Fear & Greed Index. Niveles de sentimiento positivo y elevado pero todavía no extremo. como los que previsiblemente serán alcanzados antes de la nueva sorpresa para los inversores que podría estar pergeñando el mercado y se intuye será seria, de acuerdo con numerosos indicadores financieros, económicos y de mercado explicados aquí a diario profusamente. Los bajistas, según las encuestas de sentimiento de los pequeños inversores (AAII o American Association of Individual Investors) han pasado del 52% de finales de marzo hasta el 32% actual. Los bajistas están siendo pulverizados. Ayer las bolsas volvieron a recuperar terreno y de nuevo lideradas por el sector tecnológico, impulsadas por el fuerte descenso del precio del crudo (hoy vuelve a caer más de un 2% hasta $93 por barril), a pesar de que los datos de empleo privado de la agencia ADP pasaron de 62k de marzo a 109k

La guerra en Oriente Medio sigue ocupando el centro de atención de expertos e inversores. Estados Unidos está tratando de restablecer el tránsito de mercantes por el Estrecho de Ormuz mientras Irán continúa tratando de presentar una imagen de fuerza gestual para disuadir a EEUU de que cumpla con las amenazas lanzadas en su contra. Además, la situación en el Mar Rojo está generando de nuevo preocupación desde que algunos informes de inteligencia apuntan a que hutíes y piratas somalíes podrían estar cooperando para interrumpir el tráfico en el estrecho Bab el-Mandeb, el que conecta el Mar Rojo con el Golfo de Adén (Océano Índico). El bloqueo del Estrecho de Ormuz es la manifestación del pulso entre Estados Unidos, asfixiando la economía y al régimen iraní, e Irán, buscando causar escasez de oferta de crudo y daño a la economía global. EEUU violó las leyes internacionales al atacar a Irán sin la autorización del Consejo de Seguridad de Naciones Unidas. Irán está violando el «Derecho de Paso en Tránsito», acordado en la Convención de las Naciones Unidas sobre el Derecho del Mar y según el cual todos los buques gozan del derecho de «paso en tránsito» por estrechos internacionales. Ya

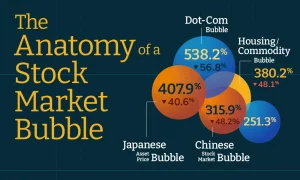

Los índices americanos disfrutan de una tendencia de largo plazo impecablemente alcista que parece inmune a cualquier acontecimiento, incluso guerras y shocks como el actual del petróleo, cotizan en máximos históricos pero exhibiendo unos niveles de valoración excesivos según diversos ratios situados en máximos históricos o muy cerca (CAPE Shiller, Buffet Ratio, relación Precio/Ventas, etc…). Ratio CAPE de Shiller se sitúa actualmente en torno a 41x, un nivel extremadamente alto y un 135% por encima de su media histórica (17.3), solo ha sido superado durante la burbuja puntocom del año 2000 cuando alcanzó 44.1x. El Buffett Ratio o relación entre capitalización del mercado y PIB ha alcanzado un récord histórico de 230%, un nivel aproximadamente 2.4 desviaciones estándar por encima de su tendencia histórica, lo que el propio modelo clasifica como «fuertemente sobrevalorado» (en coherencia el fondo Berkshire Hathaway de Buffett mantiene una posición de liquidez asombrosa e histórica cercana a $370.000 millones!). El Ratio Precio/Ventas está en 3.51, nivel máximo histórico y está muy por encima de su media histórica de 1.81. El Ratio Precio/Valor Contable (Price-to-Book) se sitúa en 5.65, y bien por encima de su media histórica de 3.16. En la medida que avanzan las cotizaciones, aumenta