Los ánimos del partido Republicano, respecto de las posibilidades de sacar adelante la reforma fiscal, han mejorado después de que el Sr Trump consiguiera el martes el apoyo de dos nuevos senadores a la causa.

Aunque son necesarios 50 votos y aún no los tienen, los republicanos confían en sus posibilidades para continuar atrayendo nuevos adeptos después del encuentro mantenido el martes con el presidente Trump, quien aprovechó la ocasión para lanzar mensajes a los demócratas sobre la necesidad de aprobar el nuevo límite o techo de deuda antes de que se produzca el indeseado cierre de la administración o «shutdown» el próximo mes.

El tiempo corre deprisa y en contra del presidente y su equipo, ya que la financiación del gobierno vence el próximo día 9 de diciembre a las 12:01 am.

A escasas sesiones del congreso, se intuye complicado que los juristas de ambos partidos alcancen un acuerdo para desbloquear el problema. Más bien, se espera que apliquen un nuevo parche en forma de ampliación del periodo de negociaciones durante unas semanas para buscar un acuerdo definitivo evitando el «shutdown» y sus consecuencias.

El Sr Trump no quiere salir en la foto de los culpables y ya advirtió el martes que ante una eventual falta de acuerdo sobre el techo de deuda, “I would absolutely blame the Democrats”.

Nada nuevo!. Al final, a pesar de la retórica los partidos demócrata y republicano mantienen programas bastante similares…

… pero necesitan distinguirse entre sí a base de detalles de fuerza electoralista y ahí se centra la batalla de intereses partidistas.

Acordar el aumento del techo de deuda pasaría por concesiones del partido republicano para que el «enemigo» demócrata pueda sacar réditos y además vender su postura adecuadamente a los votantes, en clave de vencedores.

Con esta incierta situación, el Conference Board presentó el martes la última actualización de la confianza del consumidor con un incremento interesante hasta 129.50, el nivel más elevado en el siglo y comparable con los alcanzados durante el boom previo al mercado bajista iniciado el año 2000.

CONFIANZA DEL CONSUMIDOR USA

Los datos macro USA vienen mostrando una recuperación desde los mínimos del pasado verano, dentro de lo esperado según indicamos en post de septiembre y en línea con la estacionalidad del índice de sorpresas económicas, cuyas lecturas han alcanzado el nivel más optimista de los últimos años.

ÍNDICE DE SORPRESAS ECONÓMICAS, USA

Aunque la macroeconomía sea la suma de microeconomías, el análisis micro no presenta unas lecturas tan positivas como pretende el agregado.

La productividad apenas mejora, el consumo permanece casi estancado igual que los ingresos familiares, la morosidad está subiendo, mucho en el ámbito de deudores con menor calidad crediticia, etc… Vean la evolución de los nuevos Pedidos de Bienes Duraderos manufactureros:

PEDIDOS BIENES DURADEROS, MANUFACTURA. USA

En un entorno de caída abrupta del crédito bancario, la economía continúa mejorando y los datos de PIB del tercer trimestre ayer publicados así lo confirman.

La Casa Blanca está ocupada por políticos con inclinación, en principio, favorable al mundo de los negocios pero preocupada por la realidad interna de la economía y la intensa caída del crédito.

El sector bancario presenta una evolución bursátil excelente, aunque la marcha de su cartera de préstamos cae a mínimos del primer trimestre de 2001, una situación indeseada e inesperada en un entorno de economía presuntamente robusta.

CRÉDITO BANCARIO A EMPRESAS. USA

Las entidades financieras y bancarias del país atraviesan por momentos difíciles para su negocio tradicional, los diferenciales de tipos son exiguos y los préstamos caen mientras la morosidad empeora.

La concentración bancaria y aumento del tamaño de las entidades hacia el «Too Big to Fail» que las autoridades decían querer evitar está alcanzando lecturas monstruosas. En este sector más que en otros, el grande se engulle al pequeño creando monstruos de riesgo impredecible y sistémico.

CONCENTRACIÓN BANCARIA USA

Las principales 5 entidades bancarias USA comandan la actividad de activo y pasivo, lideran la presencia operativa y de intermediación en los mercados financieros y acaparan más del 80% de todo el espectro de derivados financieros.

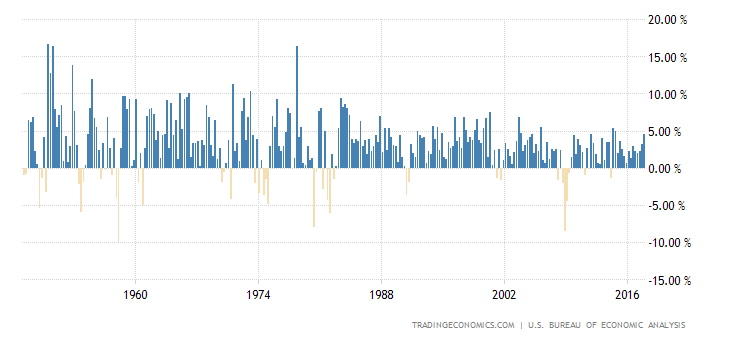

Volviendo con la mejora del PIB en el tercer trimestre, el informe del Bureau of Economic Analysis lo sitúa en un +3.3% según la segunda revisión del dato ayer publicada, un ritmo decente y positivo que en contexto histórico resulta sólo mediocre.

PIB TRIMESTRAL, USA

El crecimiento del PIB del tercer trimestre se asienta sobre la recuperación del consumo, aunque tampoco ha despuntado con fuerza al aumentar un 2.3% frente al +2.6% esperado, y de la inversión pero buena parte de la misma es responsabilidad del aumento de inventarios.

Las políticas ultra expansivas de los bancos centrales han coadyuvado en el salvamento de infinidad de entidades financieras y empresas no financieras pero ocasionando una realidad paradójica.

Al prestar dinero y garantías a empresas no rentables, poco solventes y con proyectos de dudosa viabilidad, se ha incentivado la inversión en proyectos de baja rentabilidad y calidad que ahora generan nuevos problemas y lastran el crecimiento económico. Muchos no aguantarán las subidas de tipos.

Aunque dada la situación de desinflación estructural derivada de multitud de factores (demografía, avances tecnológicos, sobre capacidad, competitividad global, baja productividad…) el proceso de subida de tipos quizá tenga un recorrido todavía limitado.

Grandes testigos que suelen advertir la llegada de inflación como presiones salariales o velocidad de circulación del dinero aún no señalan riesgo.

El mercado de metales preciosos, liderado por el ORO, mantiene una postura acorde con este escenario de inflación, pero contraria al posicionamiento mayoritario de los inversores, aunque se está relajando debido a las pérdidas que ha causado la caída de más de 100 dólares de las últimas semanas.

El escenario de debilidad señalado en post del 11 de septiembre ha sido un acierto y las perspectivas (reservado suscriptores)

ORO semana

Neel Kashkari, presidente de la FED de Minneapolis, ha sido preguntado sobre el momento en que la FED se sentirá preocupada por el aplanamiento de la curva de tipos.

- «It’s a concern now. We are raising rates, driving the front end up, meanwhile inflation expectations are low keeping the long end anchored.

- The more we commit to driving rates higher (regardless of data), the more we risk pressuring inflation expectations to the downside»

La previsión de tipos para este y los dos años próximos, según distintas fuentes FED incluida, es de alzas graduales, modestas y monitorizadas.

La reforma fiscal, el techo de deuda, los ensayos balísticos-nucleares de Corea del Norte o cualquier otro factor de inestabilidad son música de fondo para unos inversores acostumbrados a la anestesia y reflación de activos masiva de las autoridades.

La Sra Yellen, sin embargo, se mostró bastante calmada y en su última comparecencia ante el Congreso como presidenta de la institución monetaria, ayer afirmó que no hay nada que temer:

- “ while valuations are high by historical standards, the financial system is in better shape now as banks are better capitalized and leverage and credit growth remain contained.”

- «it would be imprudent to keep monetary policy on hold until inflation moves up because that might eventually lead to increased leverage and other developments, with adverse implications for financial stability.”

Nada, las valoraciones son elevadas pero no en modo burbuja, los bancos y el crédito van bien, como la inflación que subirá algún día pero conviene seguir subiendo tipos para evitar inestabilidad financiera futura. La Sra Yellen no deja mucho lugar a dudas sobre la la decisión del siguiente Comité de Mercados Abiertos -FOMC-, subirá tipos el 12-13 de diciembre

En plena pauta de fin de mes, anunciada en post del lunes por sus interesantes implicaciones sobre el comportamiento de los índices, ayer las bolsas USA se comportaron de manera dispar.

El Dow arriba un +0.44%,

DOW JONES semana

El S&P500 cerró en rojo un ligero -0.04% pero el Nasdaq cedió fuerte, -1.27%, arrastrado por intensas ventas y caídas de los gigantes valores FAANG, responsables de un 60% de la subida del mercado de este año.

S&P500 60 minutos

NASDAQ-100, 60 minutos

El entorno técnico de los índices USA es realmente interesante (reservado suscriptores) y lejos de los comentarios de la Sra Yellen, el riesgo a un proceso de ventas es cada vez más cierto.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com