Grandes empresas tecnológicas han invertido miles de millones de dólares en startups de IA como OpenAI o Anthropic, e idearon un sistema de compensación, según el cual las startups objeto de sus mega inversiones se comprometieran a gastar cantidades de dinero similares comprando servicios de nube (caso Microsoft, AWS, Oracle) de ese mismo inversor.

De esta forma, los ingresos por la venta de servicios en la nube aumentan en los balances sin que exista un flujo de caja real procedente de clientes externos.

Son compromisos de compra y alquiler de capacidad (compute leases) que al no registrarse como deuda quedan de alguna manera ocultas para los inversores comunes, dificultando conocer realmente el nivel de apalancamiento o el riesgo crediticio de las empresas cotizadas.

El beneficio inmediato de las estructuras circulares en las cuentas de las grandes tecnológicas genera un aumento artificial de ingresos recurrentes, el dinero que regresa de la startup se contabiliza en la cuenta de pérdidas y ganancias como ingreso operativo por servicios en la nube, permitiendo a las Big Tech mostrar al mercado tasas de crecimiento espectaculares en sus divisiones de la nube, que son clave para sostener sus elevadas valoraciones en bolsa.

Por otra parte, ese dinero que originalmente salió hacia la startup no se resta como gasto corriente, se asienta en el balance como activo a largo plazo (participación accionarial o inversiones financieras) y se apuntará plusvalías masivas en las salidas a bolsa pero también se devaluará si las cuentas de la startup no evolucionan como se esperaba, mucho peor si fracasa.

Todo esto sucede en ausencia total de Flujo de Caja real, aunque el «Efecto Azure» o «Efecto AWS» se anota como ingresos, el flujo de caja neto (Free Cash Flow) procedente de clientes externos no ha variado, ya que el dinero simplemente ha dado una vuelta en círculo dentro del mismo ecosistema.

El mercado está muy concentrado en pocos actores a su vez muy particularmente interconectados, OpenAI, Microsoft, Oracle, Nvidia…

Si alguna startup de IA no logra monetizar sus productos y/o se queda sin liquidez, el impacto no se limitará a sus inversores directos. Muy probablemente se cortará el flujo de ingresos proyectados de múltiples gigantes tecnológicos al mismo tiempo, provocando un impago en cadena de contratos de infraestructura de nube que desestabilizaría el sector tecnológico en su conjunto.

Gran parte de estos acuerdos se respaldan en el valor de las acciones de las startups de IA. Si las expectativas sobre la rentabilidad de la IA decaen y/o las valoraciones son corregidas a la baja, los activos en los balances de los gigantes tecnológicos sufrirán depreciaciones inmediatamente, poniendo en riesgo la estabilidad de sus acciones en bolsa.

A este tipo de endeudamiento encubierto o al uso de vehículos de inversión denominados de propósito especial -SPV- con los que reducen riesgos, hay que sumar el fenómeno de la banca en la sombra (AI Shadow Financing) o también de la ingeniería financiera circular empleada (Circular Compute Exposure) y todo ello enmascara un entramado de cientos de miles de millones y riesgo importante para los inversores que puede detonar sin previo aviso.

Vean cuadro con los compromisos financieros comerciales y fuera de balance entre grandes empresas tecnológicas y startups de IA para el periodo 2025-2026.

Pero ahora no es momento de preocupaciones, aparentemente todo va muy bien, las previsiones respaldan un futuro brillante, las bolsas no paran de subir y los inversores encantados con el festival.

Microsoft celebra esta semana un evento institucional, Microsoft Build 2026, con los inversores muy atentos y (esperanzados a tenor del comportamiento de sus acciones) ante anuncios o guiños sobre monetización proyectada de sus inversiones y soluciones de inteligencia artificial

El mercado espera escenarios de crecimiento fuerte de ingresos con una gran convicción y los inversores, deseosos de ver confirmadas sus previsiones en el evento, están comprando acciones. Nuestros lectores también lo hicieron semanas atrás.

MICROSOFT -MSFT-, diario.

El evento estará preparado de forma que pueda aportar optimismo y buenas noticias. Si no consiguiese justificar detalladamente métricas que justifiquen una capacidad de ingresos suficiente al menos para compensar el masivo volumen de CapEx, los inversores reaccionarán con ventas que se extenderían por todo el sector.

Es muy improbable que los inversores sean decepcionados ahora, no obstante si así fuera compartimos con nuestros lectores estrategia para minimizar riesgo de la inversión en MSFT, cuando se está preparando todo para unas salidas a bolsa históricas.

Anthropic, creadora de Claude, ha presentado el folleto para su oferta pública de venta de acciones -IPO-, podría llevarse a cabo este otoño y siempre dependiendo de las condiciones del mercado. El registro se produce en medio de un momentum de mercado óptimo, con su rival OpenAI también preparando su folleto de emisión y SpaceX, que ha sido la más ágil, sale a bolsa la semana próxima, en un momento verdaderamente dulce que previsiblemente ayudará a conseguir una valoración estratosférica.

La salida a bolsa de OpenAI y Anthropic va a generar unos beneficios muy suculentos a los inversores, fundadores y financiadores originarios y Microsoft es uno muy principal que podría superar los $200.000 millones de ingresos holgadamente.

Paradójicamente, Wall Street está calentando motores para el aluvión de dinero que está por venir, pero también al mismo tiempo los institucionales aumentando la protección contra las tecnológicas a un ritmo llamativo, el volumen de negociación de los Credit Default Swaps (derivados de cobertura ante incumplimiento de compromisos de deuda) vinculados a las tecnológicas ha amentado en aproximadamente $5.500 millones en el primer trimestre de 2026, un incremento muy fuerte respecto a los cerca de $800 millones del mismo trimestre del año anterior.

Oracle continúa siendo el principal motivo de inquietud entre los inversores y concentra la mayor parte del volumen de contratación de CDS.

Mientras las expectativas optimistas y justificadas desde los laboratorios de optimismo de Wall Street invitan a comprar, los institucionales se cubren transfiriendo el riesgo de impago a otros inversores a través de los CDS.

Dado que se proyecta que el despliegue de la IA costará más de 5 billones de dólares hasta 2030, la demanda de Credit Default Swaps (de protección de riesgos) previsiblemente no hará más que crecer. Cuanto más crezcan los compromisos de deuda de las IA, más necesitará Wall Street cubrirse contra ella.

El catalizador clave para el mercado de CDS es la incertidumbre sobre la rentabilidad de las inversiones (ROI). Si el mercado empieza a dudar de que los ingresos por IA puedan cubrir los costes de servicio de la deuda acumulada hasta 2030, el riesgo aumentará, provocando un ensanchamiento en los diferenciales (spreads) de los CDS del sector tecnológico, elevando la volatilidad y aumentando el propósito de los CDS más allá de las coberturas, convirtiéndolos en en activos altamente demandados para la especulación. Algo similar aconteció en la crisis subprime.

Por el momento, «The Show Must Go On!» las bolsas siguen subiendo y «The trend is your friend», las colocaciones de acciones al público -IPOs- tienen que ser un éxito rotundo, después ya se verá. El optimismo abunda y las casas de análisis están de nuevo elevando sus proyecciones de SP500 para final de año como veremos en próximos posts.

Ayer las bolsas cerraron de nuevo con ganancias ignorando incluso el fuerte avance del West Texas, que subió cerca de un 7% alcanzado casi los $95 por barril aunque sin apenas incidir en su pauta técnica. Hoy corrige y cotiza de vuelta en la zona de los $90.

WEST TEXAS, diario,

Los bonos reaccionaron con caídas de precio y alza de la rentabilidad, en un movimiento técnico normal y esperado, hoy los precios se mueven a la baja de nuevo y en sintonía con el precio del petróleo, aumentando significativamente la rentabilidad de la estrategia recientemente sugerida a nuestros lectores hasta el ~24% y lo mejor está por venir!.

ETF BONOS USA x5 -5TLT-, diario.

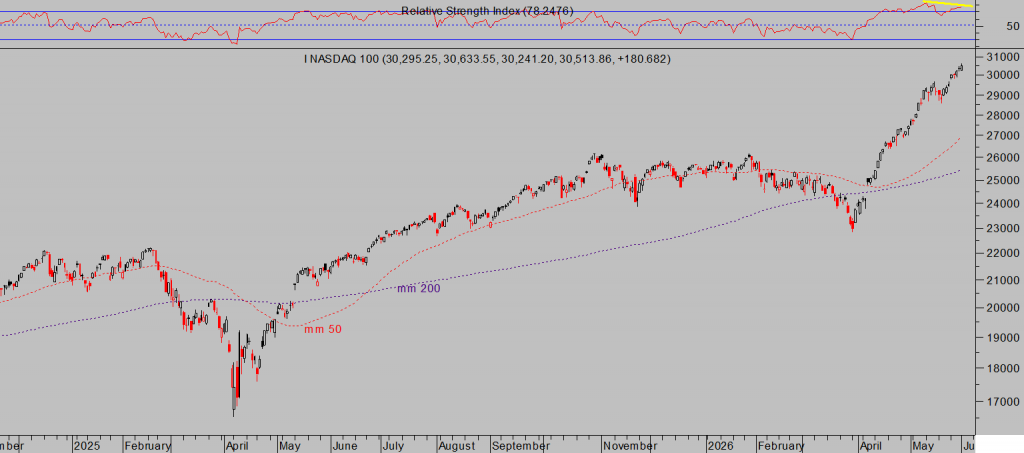

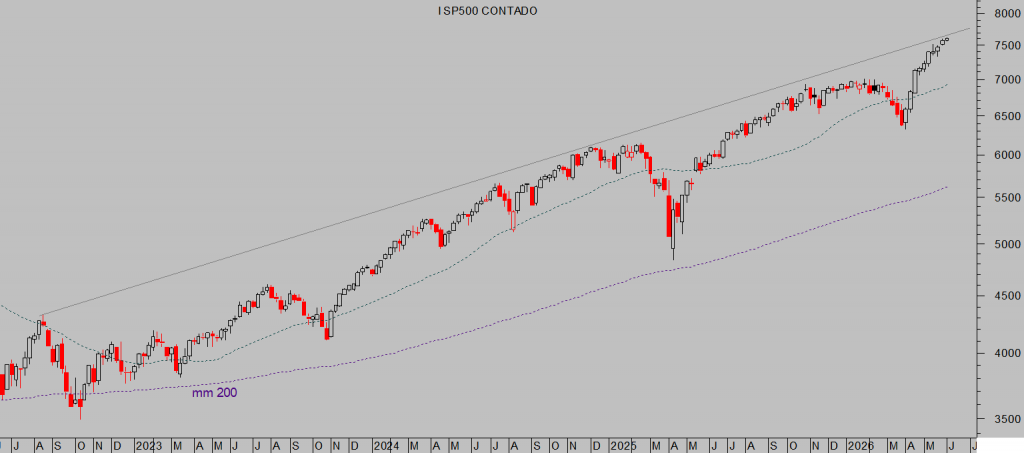

La imagen técnica de las bolsas refleja el contexto actual de mercados, pautas muy extendidas, posicionamiento y sentimiento de los inversores en estado nirvana que alienta FOMO compras de acciones y una sensación de ausencia de riesgo (muchas compras de opciones Call apostando en favor de continuidad de las alzas y demasiado escasas de cobertura PUT) que invitan a actuar con cierta cautela.

La tendencia alcista continuará y los índices pueden escalar aún algunas posiciones al alza antes de alcanzar un techo de consecuencias.

NASDAQ-100, diario.

SP500, semana.

DOW JONES, diario.

«Mantener a largo plazo semejante margen de beneficios es inviable, no sólo para Nvidia o el sector tecnológico sino en cualquier sector, tampoco ninguna empresa tech lo ha conseguido en la historia. Aunque es probable que Nvidia consiga prolongar esa ventaja algunos trimestres más ya que la demanda de los nuevos productos Blackwell y Rubin supera de largo la capacidad de oferta que a día de hoy ofrece el mercado.

Mientras los «hiperescaladores» mantengan disparados sus presupuestos de CapEx y construcción de nuevos centros de datos, Nvidia podrá manejar los precios y exigir primas extraordinarias en los precios.

Es cuestión de tiempo que esa dominancia se vea en peligro y termine decayendo, ante márgenes tan elevados siempre surge competencia y ya está sucediendo. Además, Nvidia opera en una industria marcadamente cíclica y ahora en plena expansión pero una vez que se complete la fase inicial de construcción de la infraestructura de IA global, la demanda tenderá a caer y pasará a una fase de mantenimiento.

El poder de fijación de precios, los márgenes y los beneficios actuales, desorbitados, están en el mejor momento de ciclo y también muy probablemente en los últimos coletazos del mismo».

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta