El legendario inversor y gestor Jeremy Grantham, presidente de la importante sociedad de gestión de activos GMO, ha concedido una entrevista a Reuters y emitido opiniones generales sobre la situación de la economía y mercados:

- La Burbujas son increíblemente fáciles de ver, saber el momento en que explotarán es lo complicado. Se identifican burbujas siempre que los mercados aparecen en portada en lugar de en las páginas de contenido económico de los diarios, cuando las noticias están cargadas de historias de gente engañada, cuando nuevas monedas están siendo creadas cada mes…

- La escala de todas estas cosas es mucho mayor de la que hubo en 1929 o en el año 2000.

- Analizando la mayoría de métricas y ratios, el mercado es hoy más caro que en el 2000, cuando estuvo más caro que nunca antes en la historia.

- Seleccionando entre los ratios, mi métrica favorita es la relación Precio-Ventas, según la cual incluso las áreas más baratas de mercado están hoy bastante más caras que en 2000.

NASDAQ-100, mensual

Cuando de desinfle la burbuja, según Jeremy Grantham, «se producirá un gran efecto riqueza negativo quizá mayor de los experimentados hasta ahora en cualquier pinchazo de burbuja, ya que la actual «everything bubble» afecta a toda clase de activos, deuda, bolsa, inmobiliario, criptos o materias primas».

«En la carrera alcista, todos los activos se han revalorizado y han proporcionado un efecto riqueza potente pero la corrección causarán impacto doloroso».

Respecto a la pregunta «¿Hay alguna clase de activo con atractivo relativo?», el experto respondió que «conviene mantener efectivo o hacer lo que suelen hacer las instituciones durante periodos correctivos, que es comprar intensamente clases de activos que están «menos mal». El sector menos sobrevalorado es el de acciones «value» y de mercados emergentes. Esos serían los dos arbitrajes, invertir en ellos debería generar retornos positivos durante los próximos 10 años».

«Market Power and Monetary Policy Transmission», es el título de un informe (denso) publicado por el FMI en el que los expertos del organismo analizan cómo la alta concentración de poder y fortaleza de las empresas termina erosionando los mecanismos de transmisión y la efectividad de las políticas monetarias.

Las políticas monetarias han dotado de gran poder a las grandes empresas, vía recursos ingentes de capital y tipos cero, y llegados a este punto es debatible y delicado para los bancos centrales gestionar esa situación.

La FED puede continuar estimulando un empoderamiento corporativo que puede ser nocivo para el interés general y para la capacidad de influencia de sus políticas, particularmente ante una eventual recesión, o bien frenar su obsesión por la liquidez masiva y en tal caso dañando la marcha de los mercados. ¿Susto o muerte?.

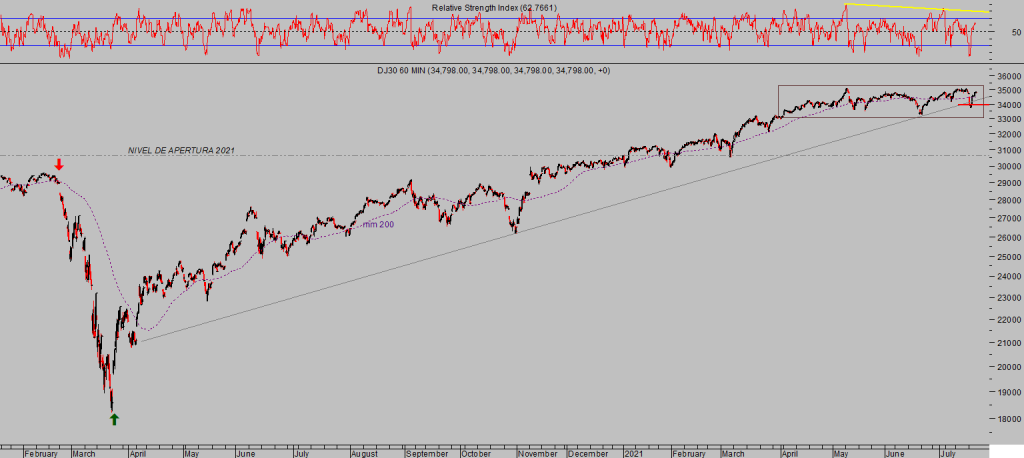

DOW JONES, 60 minutos.

Después del susto de las bolsas, las dos últimas jornadas han sido de alzas decididas y recuperación de niveles en casi todos los índices, ayer los americanos subieron con cierta energía, el Dow un +0.83%, el SP500 arriba un 0.82% o el Nasdaq-100 +0.92%. De nuevo, las alzas se produjeron con volumen ligero y participación escasa.

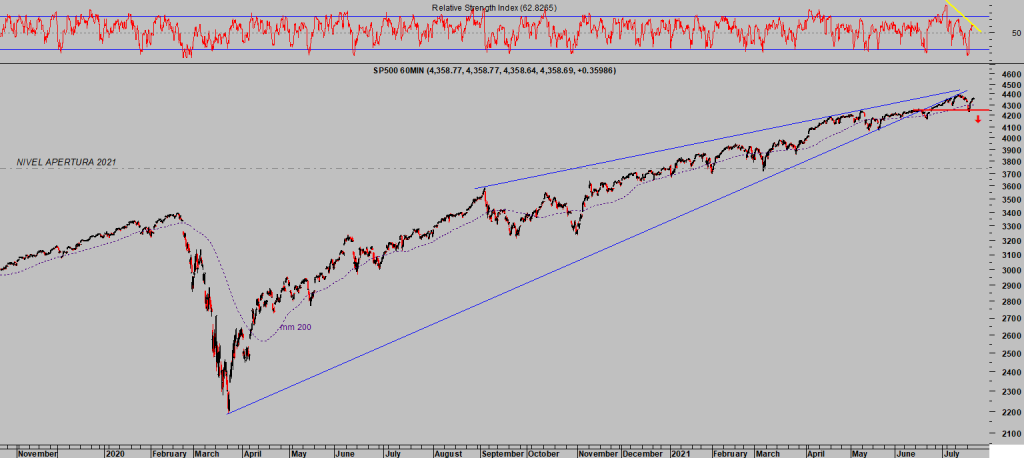

S&P500, 60 minutos.

Cerca de una de cada 4 empresas del índice Russell-3000 no consigue hacer dinero suficiente con su actividad ordinara ni para pagar los intereses de sus deudas, definición de zombi.

La cifra es cerca de un 40% más alta que el año pasado, entonces, el universo de empresas consideradas zombi debía en conjunto cerca de $1 billón, ahora su deuda ronda los $2 billones. Paradójicamente es ahora cuando los inversores compran más, con mayor decisión y menos miedo, gracias a su confianza en la FED.

RUSSELL-2000, diario

En 2008 la confianza era también ciega, los inversores compraban deuda basura y de toda condición a tasas muy bajas similares a las actuales pero cuando llegó la tormenta las áreas de mayor riesgo, deuda basura, fueron las más castigadas ya que los inversores exigieron una rentabilidad acorde con el riesgo y la rentabilidad subió en un suspiro hacia el 20% (el precio de los bonos es inverso a la rentabilidad, imaginen la minusvalías).

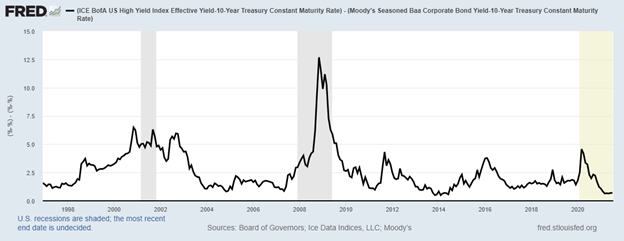

La rentabilidad de la deuda basura se sitúa en mínimos históricos del 4% aproximadamente y la prima de riesgo (diferencial entre la rentabilidad de la deuda soberana USA y la corporativa) se sitúa en mínimos también.

Los diferenciales de los bonos basura en mínimos suponen un peligro real de perder toda la inversión cuando el ciclo torna, pero no son los únicos, también la deuda considerada con grado de inversión (Investment Grade). Las agencias de calificación de riesgo asignan distintas claves a la deuda en función de su calidad, la deuda con calificación Baa o superior es de mayor calidad que la basura, por ejemplo.

Pero no es seguro. Moody´s estima que las empresas con calificación Baa son solventes y pueden atender sus compromisos de deuda siempre y cuando el ciclo económico sea positivo. sin embargo, su calidad crediticia y capacidad de aguante son muy limitados y suspenden pagos cuando la economía se desacelera o entra en recesión.

Así las cosas, cuando la economía avanza bien, los inversores compran deuda de peor calidad buscando mejores rentabilidades pero cuando los expertos atisban cambio de ciclo, tratan de anticiparse vendiendo deuda corporativa y comprando de vuelta Treasuries o deuda soberana.

Este comportamiento presiona al alza el precio de los bonos soberanos, cae la rentabilidad de la deuda del Tesoro, y desploma los precios de la deuda corporativa disparando al alza su rentabilidad y dificultando aún más la capacidad de atender pagos o de financiar deudas a los actores más débiles, a empresas zombis, deuda basura e incluso deuda Baa.

DIFERENCIALES DE DEUDA USA

Las políticas de reflación de activos, la determinación de las autoridades por manejar/manipular la libre formación de precios y las cotizaciones de los activos de deuda y de renta variable está siendo histórica, desmesurada.

No todas las crisis son iguales ni su impacto tampoco, no sabemos cómo responderán los bancos centrales ante el cambio de ciclo, pero es habitual que las correcciones de mercados arrastren a la mayoría de inversores hacia el precipicio de las minusvalías, arruinen a los de carácter más especulativo y con mayor apalancamiento, complican el acceso a financiación y un largo etcétera de problemas asociados.

La prima de riesgo es un testigo de interés para detectar síntomas de trasvase de flujos. Existen numerosos testigos en posición de anticipar volatilidad en los mercados y la prima de riesgo será uno más, pero que convendrá analizar estrechamente por su historial de gran fiabilidad.

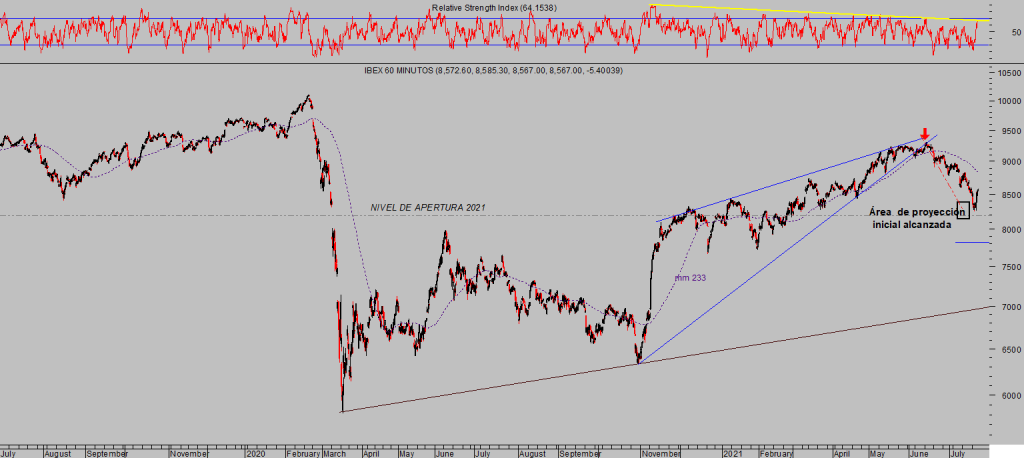

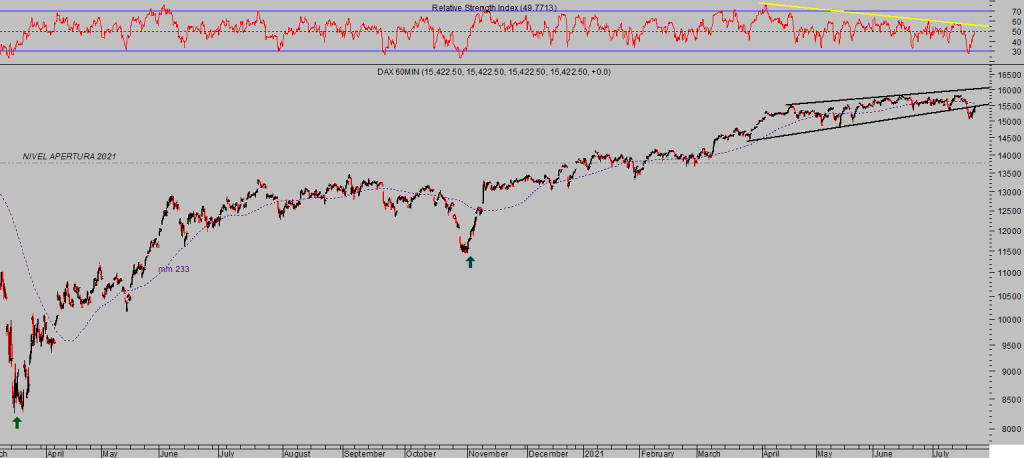

El riesgo de corrección en las bosas europeas es también peligroso.

IBEX-35, 60 minutos.

DAX, 60 minutos.

Convendrá analizar también las posiciones de riesgo y adaptar la exposición general de las carteras, seleccionar activos adecuados para capear la tormenta; ¿criptos, emergentes, deuda, materias primas, china, metales preciosos?… (previsiones y operativa reservados) y mantener un plan de actuación previo.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta