Janet Yellen, Vice de la FED, compareció el pasado lunes apuntando que no ve riesgos para proseguir con la política monetaria expansiva actual. También recordó que una cosa es reducir el ritmo de la expansión y otra distinta es drenar, comenzar a vender los activos adquiridos, incluso cabe que éstos quizá no se vendan y los mantenga la FED hasta vencimiento. Palabras suficientes para animar el espíritu inversor.

La política monetaria permanecerá inalterada -expansiva-, en principio, hasta que las dos macro variables objeto de su gestión, inflación y paro, alcancen las cotas establecidas por la Reserva Federal en 2.5% y 6.5% respectivamente.

Recordemos también que, a pesar de la FED intenta trasladar transparencia ofreciendo pistas de por dónde puede ir su actuación, vinculando la acción en política con las dos variables, Yellen aludió al entramado de manera muy laxa, «are thresholds for possible action, not triggers… When one of these thresholds is crossed, action is possible but not assured.» ¿Transparencia, Fed-speak, pistas falsas?.

Las previsiones de la FED para la evolución de ambas magnitudes en los años 2013 y 2014 son: Paro 7.7% y 7.1% e Inflación 1.8% y 1.8% respectivamente. El mercado por su parte, maneja unas cifras de consenso similares: Paro 7.7% y 7.2% e Inflación 1.8% y 2.1% respectivamente.

Según estos datos, las expectativas se presumen en general positivas para el mantenimiento de la expansión monetaria al menos durante los próximos veinte meses y gracias a la elevadísima correlación Fed- Bolsa, en principio también deberían serlo para los activos de riesgo. Otro escenario sería la aceleración del ritmo de crecimiento económico y miedos a una pronta retirada de la PUT del mercado.

Ayer el Dow Jones registró máximo histórico al cerrar en 14.253 puntos, frente a los 14.198 conseguidos en octubre de 2007. La necesidad de las autoridades de «apuntalar» el sistema financiero, junto con los ajustes en la composición del índice en los últimos años han permitido este logro (acciones de empresas perdedoras como AIG, General Motors o Citi han ido saliendo y dejando paso a otras ganadoras como Travellers, Cisco o United Health, facilitando la acumulación de puntos en un índice ponderado por precio).

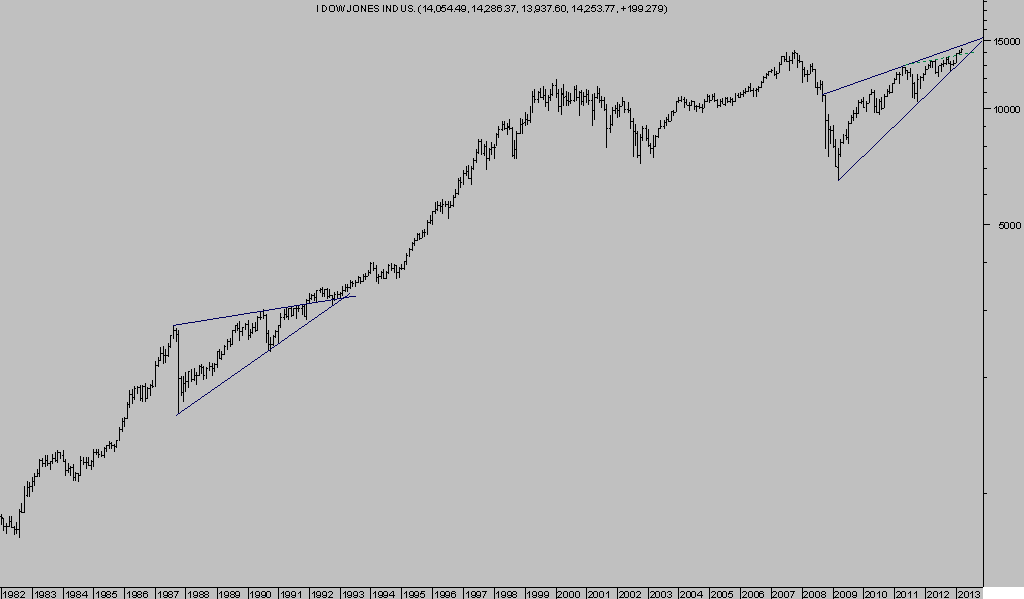

Observen en el gráfico siguiente del Dow Jones el máximo alcanzado y la perspectiva técnica. Especialmente interesantes las similitudes entre la formación técnica 2007-2013 y la desarrollada entre 1987-1993 (curiosidad: además de la pauta, coinciden también las cifras anuales. El tiempo transcurrido en la formación de las «cuñas ascendentes» es aproximado).

DOW JONES Mensual.

¿Por qué parte se romperá la figura (cuña ascendente) actual? Probabilísticamente es más razonable esperar un desenlace bajista. No me atrevería a ser categórico en la respuesta sabiendo lo que hay en juego detrás del teatro de formación de precios.

Si el comportamiento en los próximos siete años es similar al de 1993-2000, para entonces -año 2020- el Dow Jones estaría cotizando 36.000 puntos por encima del nivel de hoy, 36.000 puntos que un día inspiraron el libro escrito por Glassman y Hasset en 1999. No me lo creo.

La economía está estancada, los niveles de deuda son explosivos como nunca antes, el impacto de la política monetaria se caracteriza por la ley de rendimientos decrecientes y mientras el balance de la FED es estratosférico, como nunca antes, y no se descartan nuevas actuaciones además de los $85.000 millones / mes actuales.

Pero como decía, la FED tiene mucho en juego y manipular los mercados es asunto relativamente fácil, más que la economía. Tendremos oportunidad de ir analizando el comportamiento del mercado y despejando dudas.

Dow 50.000 suena a… no lo oigo!, pero Dow 16.500 dentro de esos 20 meses arriba mencionados si suena como un escenario dentro de las posibilidades -de la FED-.

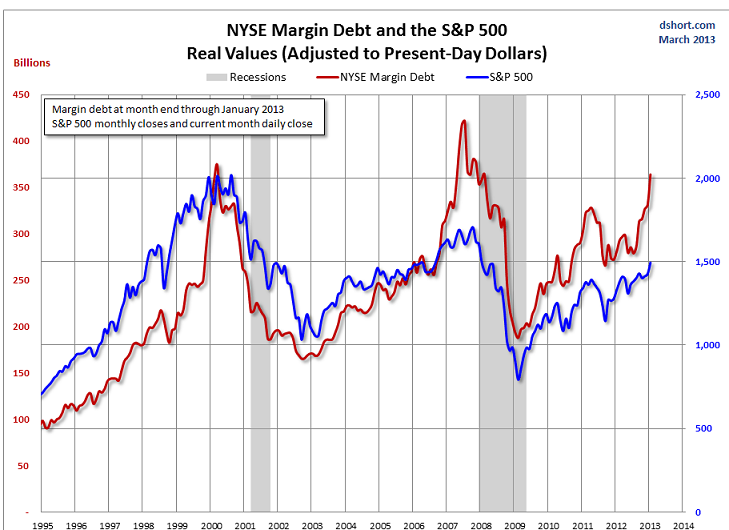

En plazos más cortos el aspecto técnico del mercado es peligroso a pesar de los niveles alcanzados, o por eso mismo, y en cualquier momento se producirá una descarga. Traigo a continuación una interesante comparativa entre el Sp500 y Margin Debt

MARGIN DEBT vs SP500