El conflicto sirio unido a la inestabilidad generalizada en Oriente Medio están preocupando a la comunidad internacional ante el peligro de un ataque desde occidente liderado por Estados Unidos, que pueda desencadenar una batería de enfrentamientos y represalias.

La eventual decisión de bombardear Siria podría tratarse nuevamente de una aventura que tiene poco que ver con el pretendido castigo a Al Asad por haber utilizado armas químicas contra la población. Los intereses económicos, energéticos y geoestratégicos suelen ser asuntos menos explicados, menos visibles y menos transparentes pero argumentos de mayor peso en la toma de decisiones,. Interesante artículo de El Confidencial «Diez preguntas sobre Siria para que no nos tomen por tontos»

En una entrevista al presidente sirio, apunta que la zona es «un polvorín a punto de estallar y el fuego se está acercando»Al Asad.

Hezbolá dispone de más de 2000 misiles apuntando a Israel y amenaza con reaccionar si Siria es bombardeado, Irán también afirma que habrá consecuencias en la zona y concretamente contra Israel.

Rusia tiene intereses económicos y energéticos muy directamente ligados a su posición de liderazgo en el suministro de Gas Natural a Europa y veladamente anuncia que los defenderá. Arabia Saudí y Qatar son acusados de armar y financiar a los grupos rebeldes y de oposición sirios, se cuenta que Qatar podría tener planes de construir un gaseoducto para abastecer Europa… la situación de los numerosos actores está enormemente enraizada y las potenciales consecuencias un jeroglífico.

Atacar a Israel obligaría a USA a actuar y defender a su protegido, extendiendo el conflicto e intensificando las tensiones, eventualmente disparando los precios del crudo al alza sin control.

No obstante, existen también diversas razones para defender una postura bajista en los precios del petróleo. La estacionalidad de crudo favorece caídas de precio en estas fechas y la tendencia a caer durante el mes de septiembre es considerable. Debido a la debilidad económica global, la demanda de crudo se ha debilitado en los últimos meses y los inventarios de crudo se encuentran por encima de la media en estas fechas.

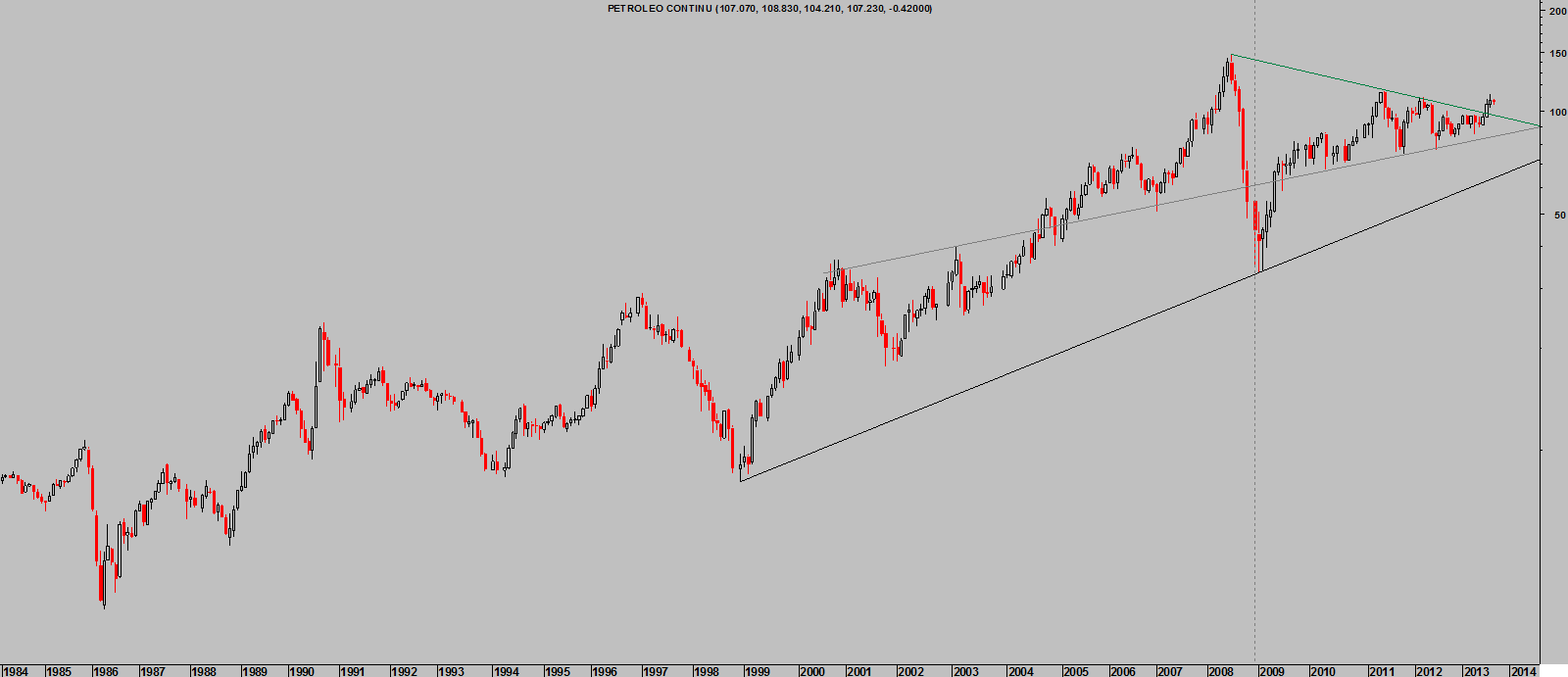

El aspecto técnico del crudo en el largo plazo es alcista y recientemente ha rebasado referencias técnicas en respuesta a la escalada de tensiones:

WEST TEXAS mensual

En gráficas semanales se observa la reciente ruptura alcista con más nitidez; el hecho de no haber salido disparado al alza después de una ruptura tras años de congestión lateral de precios es un factor a considerar.

WEST TEXAS semanal

Curiosamente, el crudo «europeo» o Brent no ha conseguido ascender por encima de su directriz o referencia de largo plazo a pesar de ser presumiblemente el principal afectado por el conflicto en Oriente Medio.

Técnicamente,el Brent aún podría subir del orden del 10% sin por ello alterar las lecturas técnicas más probables, que -en mi opinión- son actualmente bajistas. Cierres del BRENT por encima de los $125 cuestionarían tal escenario y subidas por encima de 127 lo negarían directamente.

CRUDO BRENT, mensual