Ayer se publicó el dato americano de PIB del tercer trimestre revisado, enérgicamente al alza hasta el 3.6% desde el dato preliminar -2.8%- presentado hace unas semanas.

La recuperación es considerable teniendo en cuenta que las encuestas a empresarios e inversores elaboradas el mes de septiembre reflejaban preocupación y cierta quietud inversora motivados por el Show de Washington. Se trata de un logro incluso descontando que entre 0.8 y 1 punto corresponden al aumento de inventarios.

Aún quedan una última revisión hasta el dato final y será interesante observar hasta qué punto el esfuerzo del tercer trimestre ha anticipado crecimiento. Las previsiones para el Q4 son flojas y cercanas, por debajo, al 1.5%.

Es una noticia alentadora y en condiciones normales su impacto esperado en el mercado es positivo. Sin embargo, gracias al apuntalamiento y distorsión completa de estos intervenidos mercados financieros, el lema bajo el que se comporta el mercado en los últimos años, «cuanto peor, mejor», también opera en sentido contrario. Así, la respuesta del mercado fue negativa y los índices cerraron a la baja.

No sólo mejoró la revisión del dato de PIB, también la evolución de Petición de Subsidios al Desempleo y la Creación de Empleo Privado de ADP, ambos superando ampliamente expectativas, invitan a pensar que el mercado de trabajo se está recomponiendo.

Con estos precedentes, hoy se publica el dato clave de empleo, Tasa de Paro, para la que el consenso espera una leve reducción de una décima respecto al mes anterior, hasta el 7.2%.

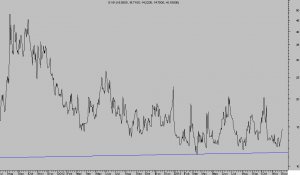

En esta situación, los nervios comienzan a brotar y las ventas aparecen, empujando tímidamente al alza los índices de volatilidad, ante la eventualidad de que el temido TAPER comience tan pronto como el próximo 17 de este mes, en la última reunión del FOMC de 2013.

VOLATILIDAD VIX diario

¿Dónde acudir a buscar pistas sobre un posible anticipo del TAPER? El mercado de acciones no para emitir señales falsas desde el comienzo del intervencionismo masivo de las autoridades y especialmente desde noviembre 2012.

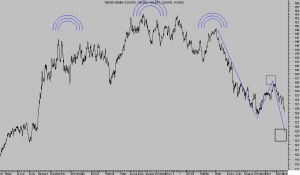

Pero el mercado de bonos no está para bromas, los gestores globales desconfían de la seriedad fiscal USA y de la capacidad de la FED para mantener la actual situación de «orden-económico-financiero-por -mandato» sine die, llevan largos meses reduciendo exposición y provocando justamente lo que la FED combate, que son caídas en los precios de los bonos o subida de rentabilidades. Aquel activo sin riesgo durante tres décadas, T-BOND -DEP-, ha perdido un 16% en los últimos 15 meses.

T-BOND semana

Los tipos de interés a 10 años rondan el 2.9%, arriba un 80% en año y medio son un termómetro veraz de las expectativas de crecimiento. Cuando los inversores anticipan un crecimiento económico real y creíble, venderán bonos forzando una escalada adicional de los tipos.

El aspecto técnico tanto del T-Bond como del 10 años es bajista en precios y de la misma forma que el bono largo muestra intenciones de caer en dirección a la «caja negra» del gráfico, el 10 años podría terminar ofreciendo una rentabilidad cercana al 3.6% en próximas semanas.

Si este pronóstico eventualmente se torna en realidad, entonces la posibilidad de TAPER anticipado será mayor y el escenario correctivo, de mayor probabilidad para la renta variable -ex FED-, entrará en acción.

Curiosamente, ante tal eventualidad el siguiente acto del Show de Washington, que comienza en un mes, se presenta como un grave escollo a superar.

Motivo por el que, según informaciones fiables, los congresistas encargados de las negociaciones presupuestarias están a punto de alcanzar un acuerdo para desbloquear la parálisis y al menos liberar la presión que supone para los mercados.

«The deal restores defense spending, avoids tax increases and raises fee revenue from airline tickets. More important, it promises to avoid another government shutdown in January.»

De manera que conviene prestar especial atención al comportamiento del los bonos para anticipar la posibilidad del inicio del TAPER en dos semanas.

Las actualizaciones elaboradas y expuestas desde el inicio de este blog, anticipando los desplazamientos del T-BOND se han ajustado en tiempo y precio a los movimientos del bono de manera precisa, como pueden comprobar los interesados que quieran leyendo entradas anteriores.

La gráfica siguiente resume las distintas proyecciones y giros esperados publicados en el blog, así como el comportamiento real del bono. Contiene además el objetivo actual más probable.

T-BOND 60 minutos

![]()

(Las pequeñas diferencias en objetivo «Cajas negras» que presentan los gráficos semanal e intradiario, no son erráticas y se justifican en la necesidad de ceñir probabilidades según orientación temporal en el diseño de estrategias.)

Volviendo al título del post, si el escenario expuesto para el T BOND toma cuerpo, será indicio de un posible anticipo del TAPER y confirmación de corrección en los mercados de acciones.

El dato de empleo USA atraerá volatilidad, previsiblemente dentro del patrón «cuanto peor mejor». Además, si resulta positivo, tal como predicen los anticipos de empleo conocidos esta semana, el proceso de normalización de política monetaria de la FED -TAPER- podría dar comienzo el 17-18 de diciembre.