El presidente Obama está tratando de explicar sus motivaciones para justificar el parón presupuestario y ganar adeptos ante el posible fracaso negociador sobre el límite de deuda, en los últimos días ha mantenido una reunión con grandes banqueros, una entrevista en CNBC y ayer un discurso en Rockville, en el que lanzó una advertencia directa a los mercados,

- «When you have a situation in which a faction is willing to potentially default on U.S. obligations, then we are in trouble.»

- «In a government shutdown, Social Security checks still go out on time. In an economic shutdown — if we don’t raise the debt ceiling — they don’t go out on time,»

- «In a government shutdown, disability benefits still arrive on time. In an economic shutdown, they don’t.»

Introdujo así la gran diferencia que existe entre el «shutdown» actual que sufre la administración USA y lo que denominó «economic shutdown» derivado de una eventual falta de acuerdo entre partidos para elevar el techo de deuda.

La respuesta del mercado fue mixta, según activos, pero alejada del miedo e incertidumbre que, a priori, debería haber causado especialmente en el mercado de deuda.

Los mercados de renta variable cedieron posiciones sin grandes altibajos, aunque deteriorando el aspecto técnico consiguió cerrar respetando zona de soporte técnico.

SP 500 15 minutos

No obstante, tras luchar por recuperar su media móvil de 200, en intervalos intradiarios de 15 minutos, finalmente cedió y terminó la sesión alejada por debajo.

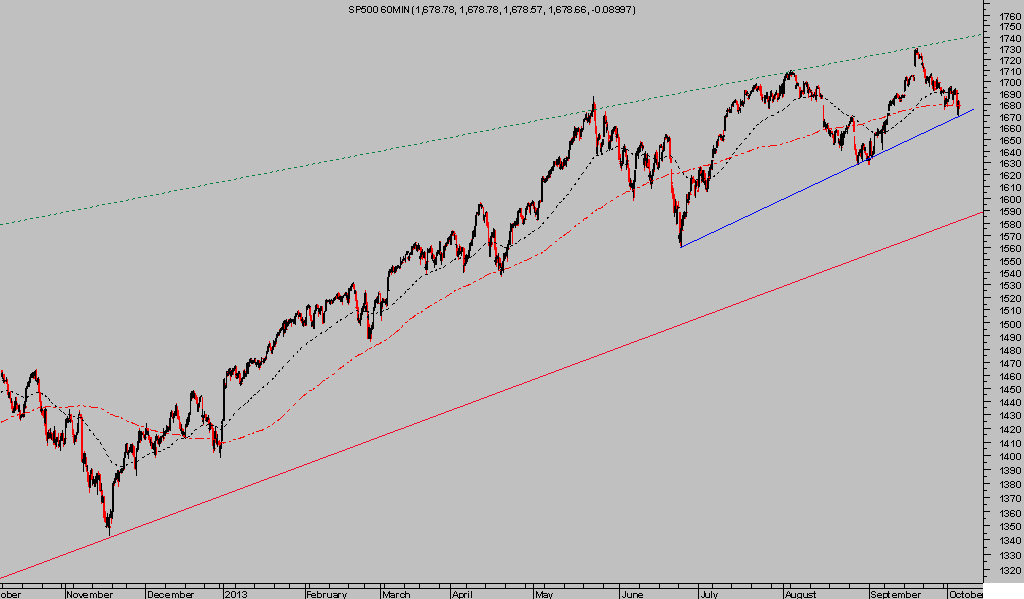

También rompió a la baja sus medias móviles relevantes en gráficos de 60 minutos.

SP500 60 minutos

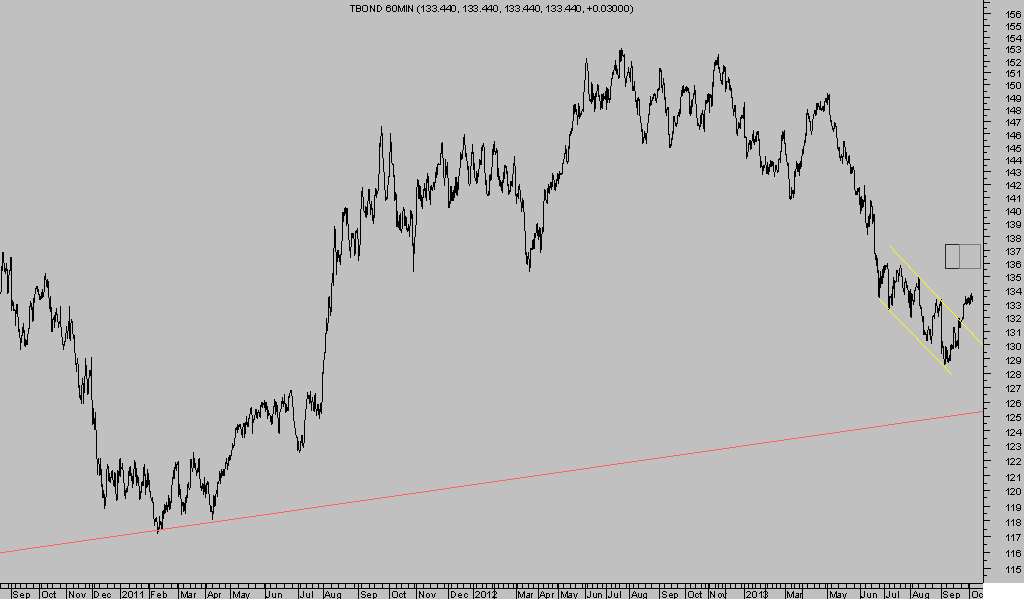

Mientras tanto, sorprendentemente los bonos continuaron con su rebote técnico en precios y la rentabilidad del 10 años continuó a la baja hasta alcanzar mínimo de 2.58%.

Ante un eventual riesgo de no elevar el límite de deuda, que originará default, no es lógica la compra de bonos y bajada de rentabilidades, más bien al contrario. Así, el rebote en bonos supera su barrera de preocupaciones (Wall of worry) en busca de objetivos más probables.

T-BOND 60 minutos

De esta manera, el repunte de precios de los bonos anunciado desde hace semanas «pronto repuntará el precio de los bonos…» y confirmada después «Impacto de Bernanke en bonos» continúa y el precio objetivo más probable, señalado en la gráfica el pasado 19 de septiembre, permanece inalterado (caja negra).

Junto con Obama, el Tesoro USA también se ha pronunciado en unos términos realmente inusuales a través de un informe titulado «The potential Macroeconomic effect of debt ceiling brinkmanship»

- «A default would be unprecedented and has the potential to be catastrophic: credit markets could freeze, the value of the dollar could plummet, U.S. interest rates could skyrocket, the negative spillovers could reverberate around the world, and there might be a financial crisis and recession that could echo the events of 2008 or worse …

- «… many private-sector analysts believing that it would lead to events of the magnitude of late 2008 or worse, and the result then was a recession more severe than any seen since the Great Depression.»

Alguien da más? Políticamente estas son las armas necesarias para dejar sobre el partido republicano la carga de los desencuentros entre partidos y potenciales consecuencias de un default.

Interesante cómo sube el tono del teatro entre partidos USA, acudiendo al miedo como de costumbre, mientras que un informe realmente esperado desde hace días, las actas de la reunión mantenida por el Federal Advisory Council de la Reserva Federal el pasado 6 de septiembre, no aparece. La FED está obligada a hacer públicas esas actas, como anticipamos tiempo atrás “… la FED obligada a levantar el telón”, transcurridas dos semanas desde el encuentro, sin embargo, no hay novedades hasta la fecha.

La temperatura política, por tanto, está calentando el ambiente y obligando también a respuestas de parte del partido republicano. La posibilidad de no alcanzar acuerdo sobre el techo de deuda es un hecho pero no tiene porqué conducir al desastre, de momento, puesto que hay herramientas disponibles para evitar un default incluso sin acuerdo de subir el techo. Algunas bordean la legalidad, otras fruto de ingeniería, evitarían la catástrofe anunciada y los demócratas son conscientes pero, sin embargo, están presentando a los ciudadanos su mejor acto de esta nauseabunda obra del teatro.