Una vez cumplido el vencimiento trimestral de derivados, sólo restan seis sesiones de negociación en los mercados financieros para terminar el controvertido mes de septiembre. Controvertido por su comportamiento estacional indicado aquí el pasado 11 de este mes, «Stock Trader´s Almanac “septiembre suele comenzar subiendo pero tiende a cerrar débil: cuidado con la triple hora bruja, es tan peligrosa como la semana posterior”.

Las citas para el mes y origen de incertidumbres, también van sucediéndose positivamente: la tensión en Oriente Medio parece ir desapareciendo, las elecciones alemanas han quedado atrás, sin sorpresas pero aún sin detalles sobre la coalición y la Reserva Federal ha celebrado su FOMC con resultado sorprendente.

La noticia sobre las elecciones alemanas es una victoria aplastante de Merkel y por tanto presumible continuidad en las políticas europeas, aunque la coalición con el partido liberal tendrá que ser suplantada, al no haber conseguido alcanzar el mínimo de 5% de votos necesario para alcanzar representación (acaba de dimitir su presidente).

Los últimos meses han transcurrido en una aparente calma y sin las acostumbradas noticias bomba desde Europa. Probablemente, debido al celo electoral se han omitido asuntos como el necesario rescate a Grecia y muy previsible a Portugal con la particularidad de que esta vez podrían venir acompañados de quitas al estilo de Chipre==> VOLATILIDAD?. En próximas fechas se pronuncia el Constitucional alemán sobre la legalidad del programa de compra de deuda soberana -OMT- del BCE.

Ha pasado el FOMC pero la sombra de la FED no ha desaparecido del mercado, quizá la decisión «NO TAPER» anunciada está aumentando la inquietud en lugar de calmar a los inversores, esta semana se esperan declaraciones de numerosos miembros del FOMC que serán analizadas en cada coma.

Bernanke argumentó sus decisiones tras la reunión del miércoles y fueron aquí comentadas el día siguiente, aunque parece interesante recordar algunas de sus citas:

- «The Fed has said its decision on reducing its bond purchases depends on the economic data.»

- «Federal fiscal policy continues to be a restraint on growth and a source of downside risk,»

Respecto de la primera, es evidente que la economía está languideciendo y no genera empleo, el consumo es frágil, el sector inmobiliario se debilita ya que depende de unos tipos de interés que se han duplicado en meses dañando los créditos hipotecarios y la actividad en el sector, por no citar el déficit crónico por cuenta corriente y el fiscal que no cesan de acumular problemas de tipo estructural.

La fragilidad económica citada no es impresión personal, la FED ha vuelto a reducir su previsión de crecimiento hasta el 2 – 2.3% desde 2.3- 2.6% anterior para este año y para el 2014 hasta 2.9 – 3.1% desde el 3 – 3.5% anterior y el propio Bernanke afirmó en su conferencia de prensa en relación con el crecimiento del PIB que «We have been overoptimistic».

Aunque siempre los hay más incisivos en sus comentarios como el ex economista jefe del Banco Mundial, William White, hoy del Economic Development and Review Committee de la OCDE «This looks like to me like 2007 all over again, but even worse”. “All the previous imbalances are still there. Total public and private debt levels are 30pc higher as a share of GDP in the advanced economies than they were then, and we have added a whole new problem with bubbles in emerging markets that are ending in a boom-bust cycle”.

Siguiendo con el hilo anterior, Bernanke alude a la política fiscal y veladamente a las negociaciones sobre el techo de deuda como motivos para el menor crecimiento económico y la inestabilidad.

El «juego» político Republicanos – Demócratas está en marcha, ambos intentando arañar compromisos antes de firmar ningún acuerdo sobre el techo, mientras que en sólo unos días se alcanzará la actual cifra o techo estatutario de deuda establecido en $16.7 trillions. Según http://www.usdebtclock.org/ el nivel actual ya ha sobrepasado el límite, ahora está en $16.949.611.940.

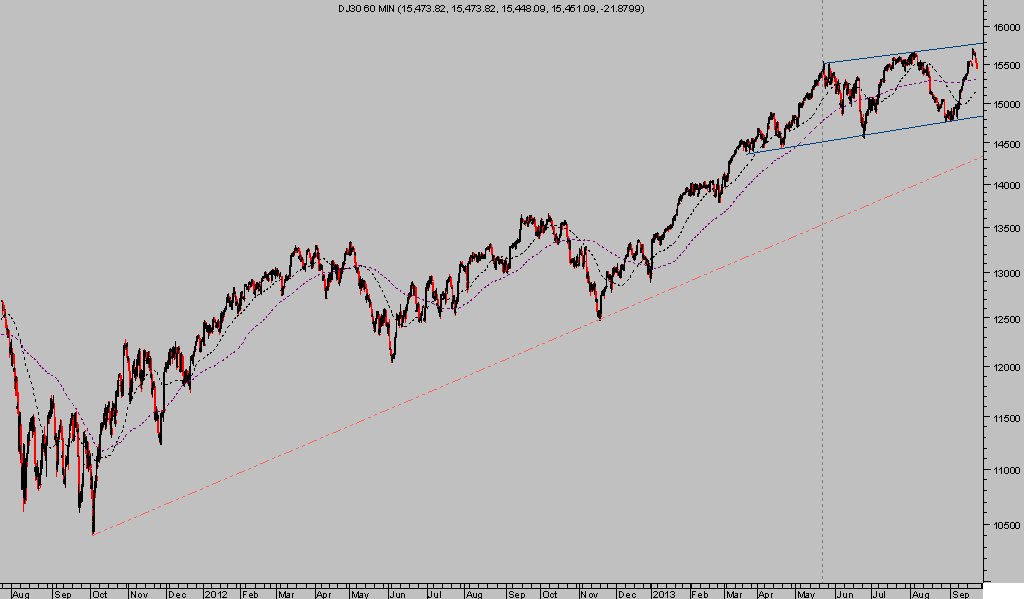

Las recientes actualizaciones sobre distintos activos se están cumpliendo fielmente; los bonos continúan con su proceso de rebote en precio, el ORO sigue en su tendencia bajista y cayendo fuerte, el crudo se está deslizando rápidamente a la baja y confirma la expectativa de caídas adicionales… y las acciones en compás de espera tras el ligero recorte del viernes y manteniendo aspecto peligroso.

DOW JONES 60 minutos