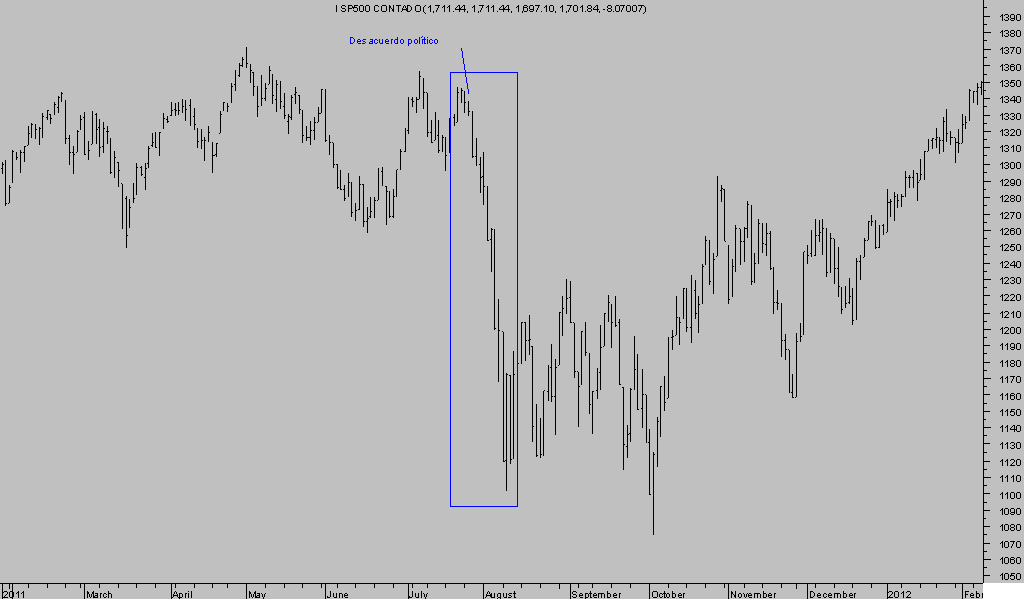

El «run run» de los mercados comienza a tener cierto parecido al experimentado en semanas previas al «precipicio fiscal» poco antes de final de año 2012, así como al del mes de julio de 2011, momentos previos al fiasco de los políticos USA que provocó la rebaja de calificación de la agencia S&P y una caída en el mercado de acciones del 20% en tres semanas.

SP500 (2011) diario

La rumorología del mercado toma cuerpo respecto de presumibles novedades en la negociación del techo de deuda. El Congreso americano -de mayoría republicana- habría pasado una nota interna ofreciendo un mecanismo de financiación hasta mediados de diciembre, para evitar el bloqueo de las cuentas del Estado, a cambio de que el Partido Demócrata acepte retirar fondos del controvertido programa ObamaCare.

El Sr.Obama no aprobaría esa norma bajo ningún concepto, menos cuando según sondeos un bloqueo en las negociaciones, consecuente falta de acuerdo, penalizaría más al partido republicano. Así hay quienes esperan que el partido republicano eventualmente ceda en su postura y apoye elevar el techo de deuda sin condiciones mayores.

Más probable es que finalmente el partido Republicano evite una demostración de debilidad y, como de costumbre, se alcance un acuerdo que no convenza a ninguna de las partes -Demócratas, Republicanos o ciudadanos-. El 30 de septiembre es la fecha límite y queda menos de una semana.

Mientras la atención se centra en acontecimientos políticos, el mercado continúa su marcha, formación de techo en plazos medios, sigilosamente. La sorpresa de Bernanke, provocó una reacción alcista en las bolsas pero duró pocas horas.

El trasfondo del mercado permanece inalterado en términos de precios pero el interior debilitado en su conjunto.

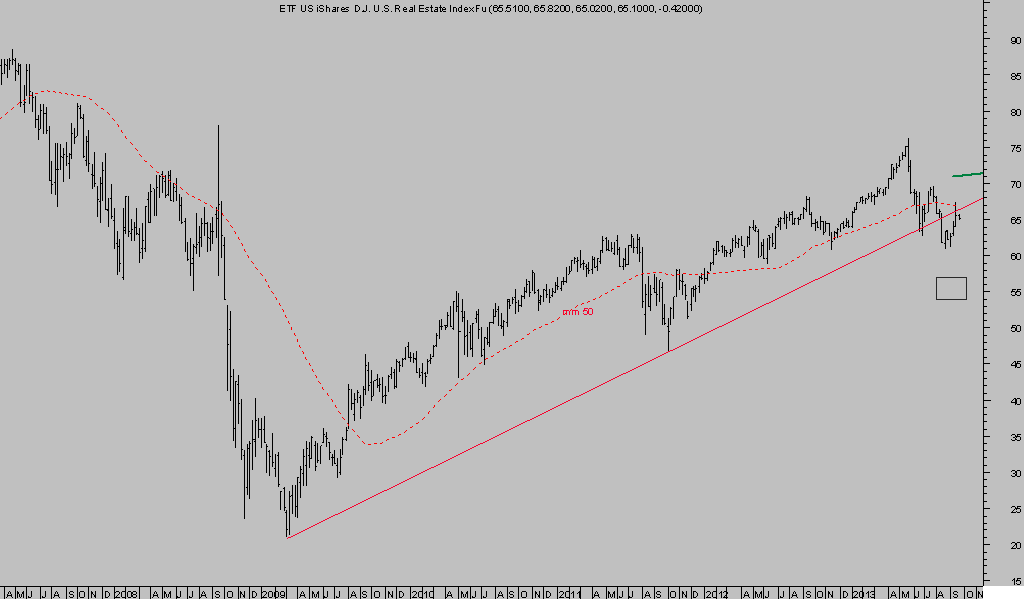

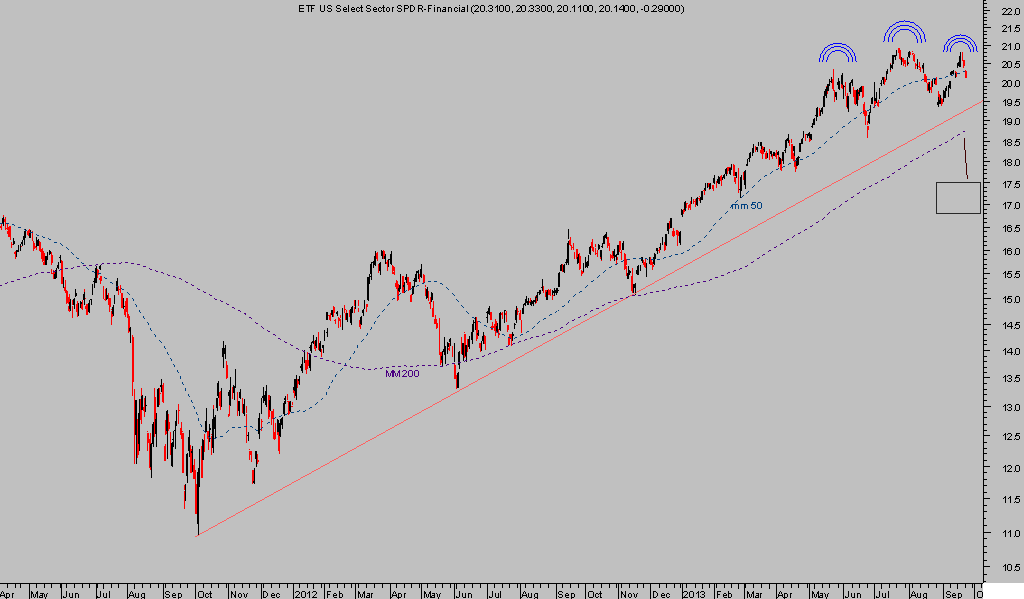

Los sectores bancario e inmobiliario, líderes en las subidas del mercado, comenzaron a perder momentum semanas atrás y ahora también perdiendo niveles de precio y manifestando debilidad técnica.

ETF I-SHARES, US REAL ESTATE, semanal,

ETF SPDR FINANCIALS. diario.

Ninguno de estos sectores ha conseguido nuevos máximos recientes, cuando la semana anterior sí consiguieron la mayoría de índices como el SP50o, Nasdaq o Russell, y los dos manifiestan fragilidad técnica y divergencias bajistas.

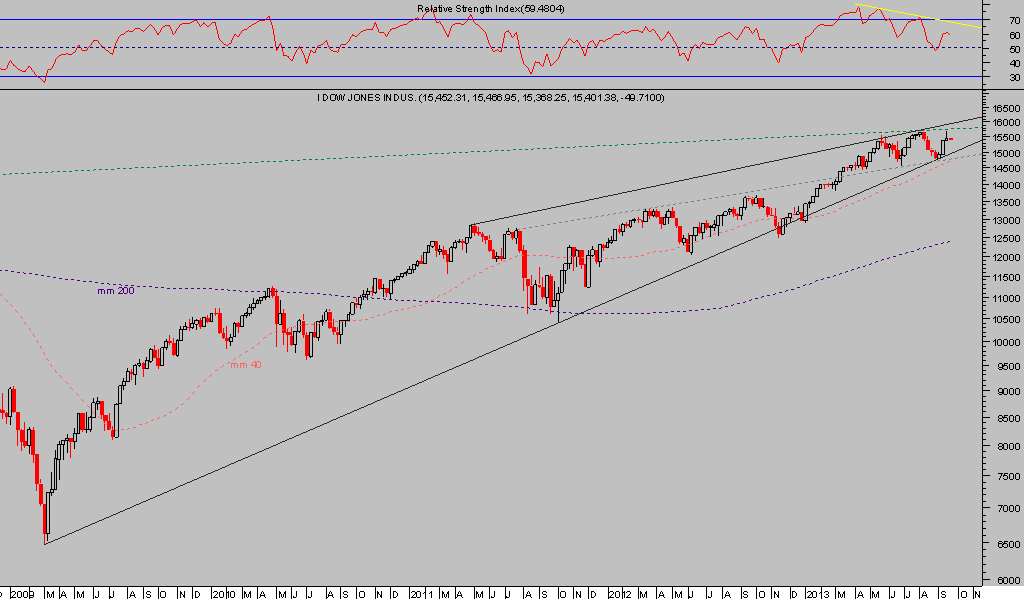

El Dow Jones consiguió nuevos máximos marginales tras la noticia «NO TAPER» para después caer tres sesiones consecutivas hasta el cierre de ayer.

DOW JONES semanal

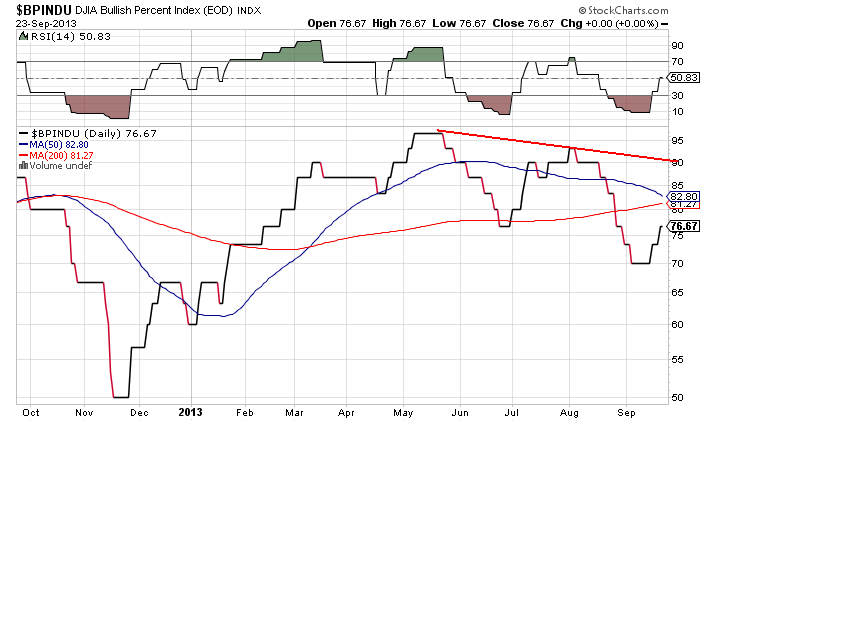

La participación de valores del Dow en las subidas del índice desde el mes de mayo se está deteriorando, incluso el fuerte repunte de los índices en las primeras semanas del mes actual no ha mejorado el aspecto de su Bullish Percentage Index, que no ha conseguido apenas recuperar niveles.

BULLISH PERCENTAGE INDEX, DOW JONES