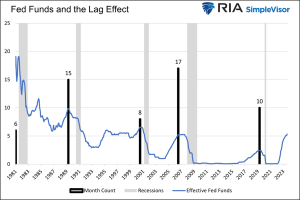

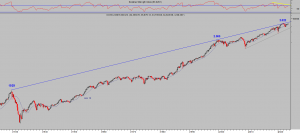

NIVELES DE LOS ÍNDICES A VIGILAR PARA CONTINUIDAD DEL RALLY

La economía americana se ha comportado extraordinariamente bien en el tercer trimestre, considerando la debilidad de la salud del consumo y la fragilidad de las finanzas personales pero hay factores que obran milagros; el programa de estímulo fiscal está ayudando de manera decisiva o la partida de PIB que ha mostrado mayor crecimiento y aporte al conjunto del PIB 3Q ha sido el gasto del gobierno. El crecimiento económico no se puede considerar estructural ni orgánico y depende de la voluntad política de mantener tasas positivas de PIB a cualquier coste, como habitualmente sucede en los años previos a las elecciones presidenciales. El 2024 se presenta incierto económicamente y complejo por las elecciones presidenciales pero cualquier caída de la actividad económica será paradójicamente bienvenida por el Tesoro y por la FED, desde la perspectiva que los mercados secundarios de deuda estarían cotizando enfriamiento económico vía alzas de precio de la deuda o caída de la rentabilidad que tanto desean las autoridades fiscales y monetarias y también necesitan los mercados. La evolución económica se presenta, de momento, sostenida y el mercado de trabajo refleja tranquilidad. El indicador adelantado del mercado laboral, representado por las peticiones de subsidio al desempleo, se ha